簿記2級は工業簿記から始めること

従来の簿記2級の学習の進め方は、簿記3級終了後、簿記2級商業簿記に取り組み、その後に工業簿記に進む流れが一般的でした。理由としては、簿記3級が商品販売業を対象とした簿記であるため、同じ商品販売業である商業簿記の方が取り組みやすいという理由です。また、簿記2級の場合には、商業簿記の方が工業簿記と比べて配点が高いというのも理由の1つでした。

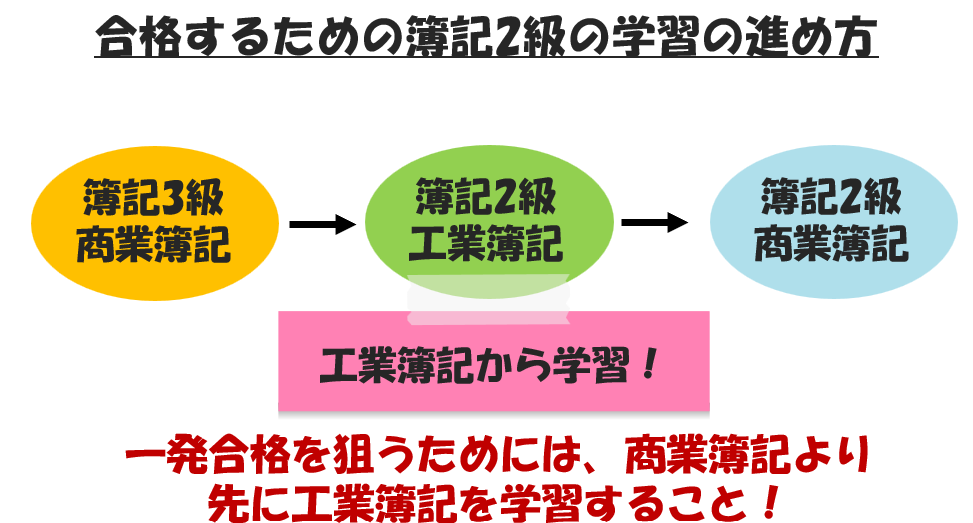

しかし、独学一発合格を狙うためには、商業簿記よりも工業簿記の方を先に勉強するべきです。

その理由として以下の3つの内容を挙げることができます。1つは、今の簿記2級の検定試験は、商業簿記の範囲がとても広く、終わりがなかなか見えないためにモチベーションが下がるためです。そして、商業簿記には、従来1級で学習していた連結会計の一部が簿記2級に降りてきており、それが、なかなか手ごわく、この連結会計の範囲で足止めしてしまい、勉強のリズムが悪くなってしまうということです。最後に、今の簿記2級検定試験は、工業簿記が満点近い点数をとらなければ、合格が厳しいということです。工業簿記を完璧にすることが、一発合格のポイントになるためです。

簿記2級の合格率の中で少し低い合格率となっている部分も確認してみましょう。なぜ、合格率が低くなっているのか?それは、多くの場合、検定試験の第2問の内容が大きな原因となっています。

特に第2問については、仕訳を知っているかという問題ではなく、多くの取引を時間内に正しく集計することができるかが問われています。このような問題は、テキストを読んで、知識をつけても対応はなかなか難しいのです。

簿記2級の検定試験では、第1問から第3問までが商業簿記の範囲になっており、全問正解で60点ですが、今の検定試験は、商業簿記で満点を取ることは非常に難しくなっています。いや、難しいというよりも90分という試験時間では、満点を取ることは無理だと断言できます。

しかし、第4問から第5問までの工業簿記では、満点を取ることは十分可能なのです。工業簿記で40点取ることができれば、商業簿記で30点取れば合格となります。独学一発合格を狙うためには、工業簿記で満点を取ることが必要なのです。

工業簿記は製造業で使用される簿記です。製品は、材料等を製造過程に投入し、それを加工して作ります。そこで消費された原価が製品の製造原価になり、その過程を帳簿に集計する技術が工業簿記です。当然のこと、製品を作るために消費した原価を集計する過程で計算ミスをしてしまったら、間違った製品製造原価が計算されることになります。つまり、工業簿記の場合、一つの計算ミスが全体に影響することになります。

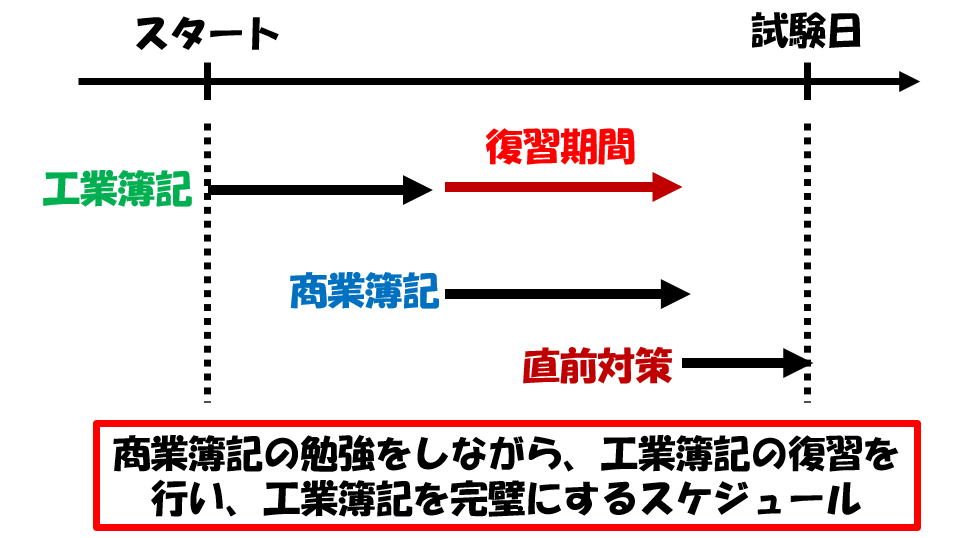

そのため、工業簿記がケアレスミスしないように、完璧な状態にするため、勉強スケジュールを立てる場合には、先に工業簿記から勉強を始めて、工業簿記が修了後、商業簿記の勉強を始めることです。そして商業簿記の勉強をしながら、工業簿記の復習を行い、工業簿記を完璧にするのです。独学一発合格を狙うためには、工業簿記を完璧にすることが必要条件です。

工業簿記の勉強には工夫が必要

工業簿記を完璧にすることが、独学一発合格では必要という話をしました。しかし、工業簿記は苦手だという声をよく聞くのです。工業簿記が苦手になるのは、工業簿記が難しいのではなく、工業簿記の勉強の進め方に問題があるのです。

工業簿記は、製造業を対象とした簿記です。製造業は材料を加工して、製品を作り、顧客に販売します。工業簿記は、大きく個別原価計算と総合原価計算の2つに分けることができます。個別原価計算は、受注生産で製品を作る時の技術であり、総合原価計算は、大量生産で製品を作るときの技術です。

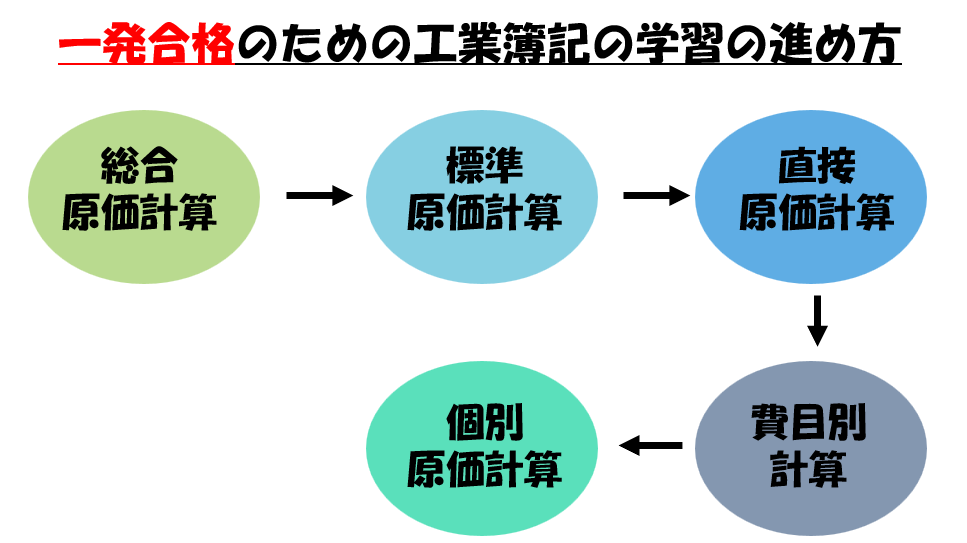

従来の工業簿記の学習の進め方は、費目別計算、個別原価計算、総合原価計算、標準原価計算そして直接原価計算といった流れで進めていきます。ほとんどの市販のテキストもこのような順番で説明されています。しかし、この進め方が工業簿記が難しく感じる原因なのです。

独学一発合格のためには、工業簿記は、総合原価計算から始めるべきです。総合原価計算、標準原価計算、直接原価計算、費目別原価計算そして個別原価計算という流れです。

では、なぜ総合原価計算から先に学習すべきなのか?

費目別原価計算は、製品製造原価を構成している材料費、労務費、経費の計算のことをいいます。これが案外細かいのです。簡単に言えば、費目別計算は非常に細かく、個別原価計算は、集計しなければならないものが多いため、総合原価計算と比べて、少し複雑なのです。初めて工業簿記に触れるときに、費目別計算から勉強すると、工業簿記は複雑だと感じ、そのことによって苦手意識が生まれるのです。

それに比べて総合原価計算は、費目別計算や個別原価計算などと比べて、非常にわかりやすく、取り組みやすいのです。標準原価計算も直接原価計算も大量生産型の原価計算ですので、総合原価計算の考えで、理解することができるのです。そのため、工業簿記に対して苦手意識を持たないようにするためには、最初は、非常に解きやすい総合原価計算から勉強すべきなのです!

解くスピードをつける!

日本商工会議所より、2021年度からの新たな日商簿記検定試験のコンセプトが公表されています。①日々の学習の成果、到達度を測る。②スピードと正確性を求める。③出題範囲すべての学習を求める。④1級まで継続した学習を奨励することの4つです。

その4つのコンセプトの中でも簿記2級の検定試験では、スピードと正確性を求めるが重要です。

日本商工会議所のホームページでは、スピードと正確性を求めるというコンセプトについて、「ビジネスの現場では時間管理は不可欠です。そのため本試験では、スピードと正確性を求める出題内容としています。特に、会計処理で必ず必要な仕訳については、速く確実に行うことを重要視しています。」と述べられています。このコンセプトにより、試験時間が120分から90分に変わりました。

試験時間90分を検定試験の各問題の解答目安時間に置き換えてみると、第1問が15分、第2問が20分、第3問が30分、第4問と第5問で25分と配分することができます。この目安時間は試験時間の90分のすべてを使っていますので、見直し時間等は考慮していません。ここで、感じてもらいたいのは、試験時間は非常に厳しい時間設定になっているということです。

つまり、今の簿記2級検定試験では、問題を解くスピードと正確な知識がなければ、不合格になってしまうのです。

計画の立て方

計画を立てる上で大切なことは、インプット教材である市販のテキスト全体を読み終えた後、なるべく早い段階で試験対策用の問題集を解くということです。

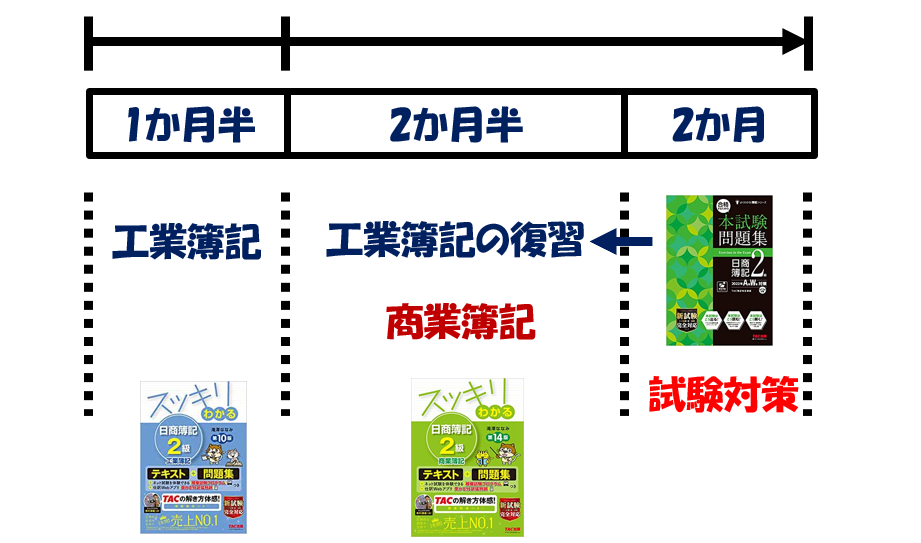

簿記2級の場合、勉強期間は短期計画型(4か月)、標準型(6か月)、長期計画型(8か月)に分けることができます。それ以上かけると、中だるみが生じます。1か月や2か月といった超短期で簿記2級に合格する方法といった情報が流れていたりします。不可能ではないでしょうが、個人的には超短期で勉強し、合格することにあまり意義を感じないため、ここでは省略したいと思います。

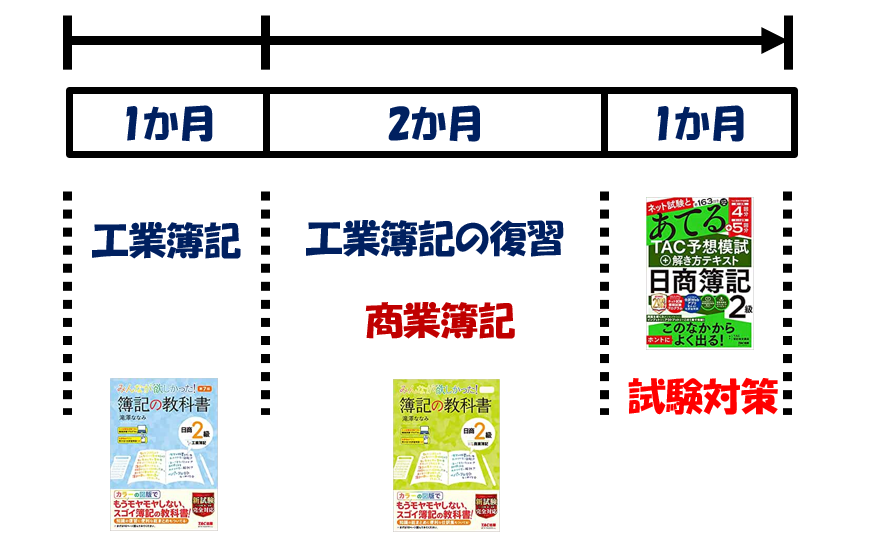

4か月の短期型であれば、工業簿記のインプット期間に1か月、その後、2か月かけて商業簿記のインプットを行うと同時に、工業簿記の復習を試験対策用の問題集を使って行います。

試験勉強期間が4か月の場合、勉強期間が短いため、インプット教材としては、簡潔にまとめられたテキストを使うべきかと思います。それに該当するのは、TAC出版の簿記の教科書やネットスクール出版のサクッと日商簿記2級のような小型本を選んでください。また、試験対策期間は1か月のため試験対策用の問題集としては、TAC出版のあてるシリーズのような5回分ほどの模擬試験タイプの問題集を繰り返し解くようにしてください。

6か月の標準型では、工業簿記、商業簿記のインプット期間を4か月の短期型と比べて、若干余裕をもたしています。また試験対策期間も2か月間取っており、余裕をもって復習することができます。

試験勉強期間が6か月の場合、工業簿記、商業簿記のインプット期間が4か月の短期型と比べて、若干余裕があります。その場合、使用する教材は、テキストに問題集がついてる一体型のテキストが適しています。該当するテキストはTAC出版のすっきりわかる簿記2級シリーズです。工業簿記の復習期間は、本試験対策用の問題集を使って実践力をつけることも大切です。試験対策期間は2か月という期間を設けていますので、本試験対策用の教材は、なるべき多く問題が収録しているもの、例えば、TAC出版の合格するための本試験問題集などがいいでしょう。

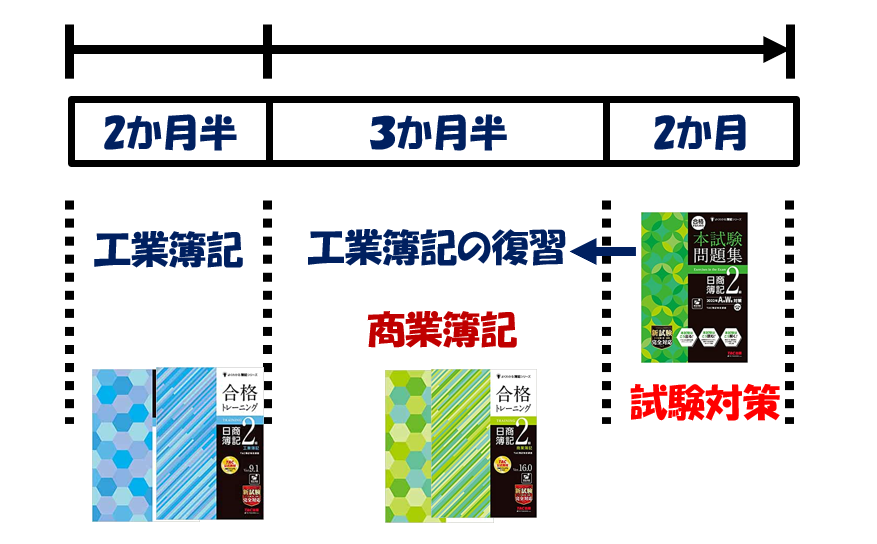

8か月の長期型であれば、2か月半を工業簿記のインプットの期間であて、その後の3か月半を商業簿記のインプット期間にあてるとともに、工業簿記の復習を行います。残りの2か月を試験対策用の問題集を使って実践力を高めることが必要です。

試験勉強期間が8か月の場合、工業簿記、商業簿記のインプット期間も非常に余裕があります。その場合、使用する教材は、説明が最も詳しい教材、該当するテキストはTAC出版の合格テキストシリーズです。インプット期間が多くありますので、合格テキストに準拠した問題集である合格トレーニングシリーズなどを活用することも考えてください。試験対策期間は2か月という期間を設けていますので、本試験対策用の教材は、TAC出版の合格するための本試験問題集のような、なるべき多く問題が収録しているものを選んでください。

簿記2級合格目指して頑張って下さい!

Follow me!