フジ・メディアHDの株価の上昇

中居正広さんの女性とのトラブルの件で、フジテレビ社長だった港氏が初めて記者会見したのは1月17日。その前日のフジ・メディア・ホールディングス株の終値は1,616円でしたが、株価は17日以降ほぼ連日上昇しています。

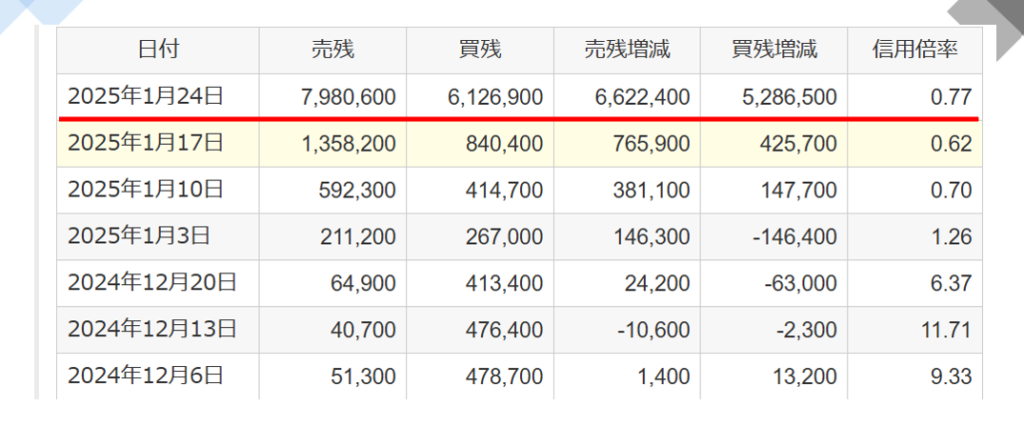

フジ・メディアHDの信用残

証券会社から株の購入資金や、売却するための株を借りて取引を行う信用取引では、2024年12月19日に中居さんの女性トラブルが週刊誌報道されたことにより12月20日に買い残が減少し、売り残が増加しています。

なお、買い残とは、信用買いをしてまだ決済されていない買い建て残高(株数)のことで、売り残とは、信用取引で空売りされたまま決済されていない売り建て残高(株数)のことです。また、信用倍率は、「買い残 ÷ 売り残」で計算されます。値が1よりも大きければ、買い残が売り残よりも多いことを示し、逆に1よりも小さければ売り残の方が買い残よりも多いことを示します。2024年までは、信用倍率は1を上回っていましたが、2025年に入り、信用の売りが増えたことにより、信用倍率は1を下回っています。

中居正広さんの女性とのトラブルの件で、フジテレビ社長だった港氏が初めて記者会見したのは1月17日。その頃からスポンサー企業によるCM差し替えが増え始めました。しかし、1月17日以降、信用の売り取引だけではなく、信用の買い取引も増加し、株価もそれに伴い上昇しています。

時事通信社の記事によると、フジの2024年3月期の放送広告収入は1,473億円。2カ月半分の広告料が入らなければ、これだけで単純計算で300億円規模の減収となるとのこと。ましてや、今回は、企業の不祥事です。本来なら株価は下がるはずです。

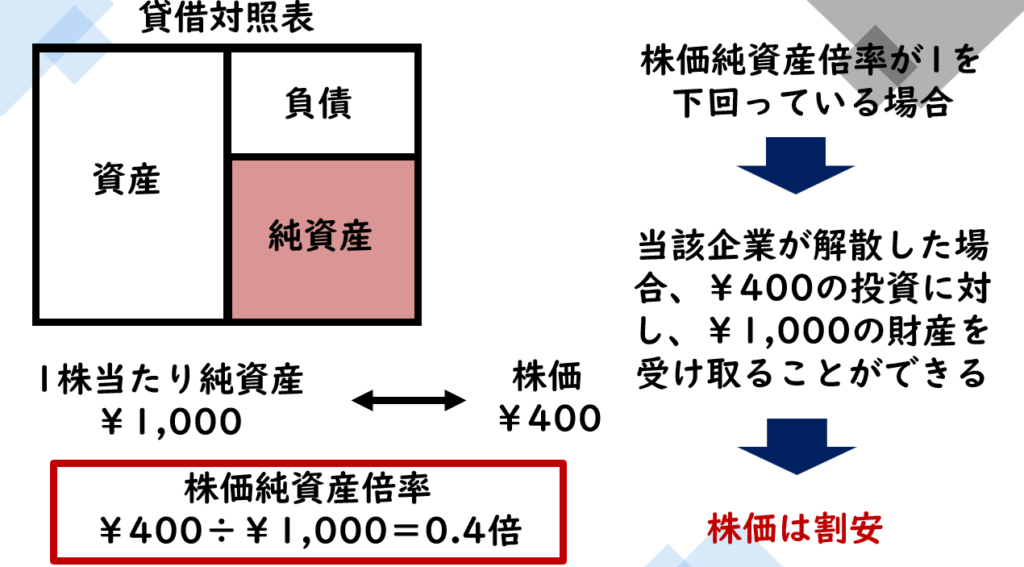

フジ・メディアHDの株価純資産倍率(PBR)

しかし、フジ・メディア・ホールディングスの株価は上昇しています。その上昇理由として、ITmedia ビジネスオンラインの記事では、フジ・メディア・ホールディングスのPBR(株価純資産倍率)に着目しています。

記事では、投資家はなぜフジ・メディアHDの株を買っているのだろうか。その背景を理解するには、同社のPBR(株価純資産倍率)が「0.47倍」(記事執筆時点)であることを理解する必要がある。フジ・メディアHDの株価が上昇した背景には、同社が注目を浴びる中で同社の割安性が同時に注目された可能性があると書かれています。

株価純資産倍率は、株価を1株当たり純資産で割って計算します。1株当たりの純資産に対して株価がどの程度購入されているかをみる指標です。

仮に1株当たりの純資産が1,000円で株価が1株400円の場合を考えてみましょう。この場合の、株価純資産倍率は、400円÷1,000円より0.4倍と計算されます。株価純資産倍率が0.4倍というのは、当該企業が解散した場合、400円の投資に対して1,000円の財産を受け取ることができることを表すため、株価は割安だと考えることができます。

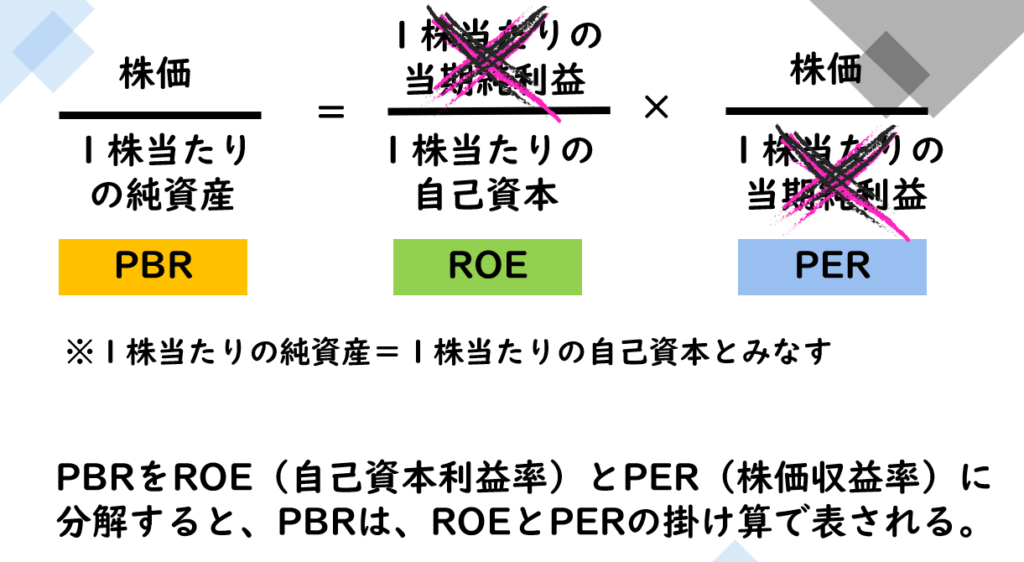

PBRをROE(自己資本利益率)とPER(株価収益率)に分解すると、PBRは、ROEとPERの掛け算で表すことができます。

ROEとは、株主資本からどれだけ効率的に利益を生み出したかを示す指標で、当期純利益÷自己資本×100で計算されます。

また、PERは、利益に対してどの程度株式が買われているかをみる指標で、株価÷1株当たり当期純利益で計算されます。

ROEは、現在の利益を現在の自己資本で割って計算しますので、言い換えれば、過去から現在の結果で評価している指標と考えることができます。一言で表すと期待感です。PERは、株価を1株当たりの当期純利益で割って計算します。株価は将来の利益額を現在価値に置き換えたものですので、言い換えれば、会社に対する期待感です。

フジ・メディアHDのPBRは1を下回っていますので、PBRの面でみると株価は割安です。また、ROEの一般的な目安としては8~10%とされていますので、フジ・メディアHDの場合、ROEも非常に低い水準であることがわかります。

フジ・メディアHDのPBRが低い要因の1つとして、ROEが低いことが挙げられます。ROEが低いということは、投資された資本に対して十分な利益を生み出せていない状態であり、経営効率が悪いということが考えられます。

新しい経営陣に対する期待感

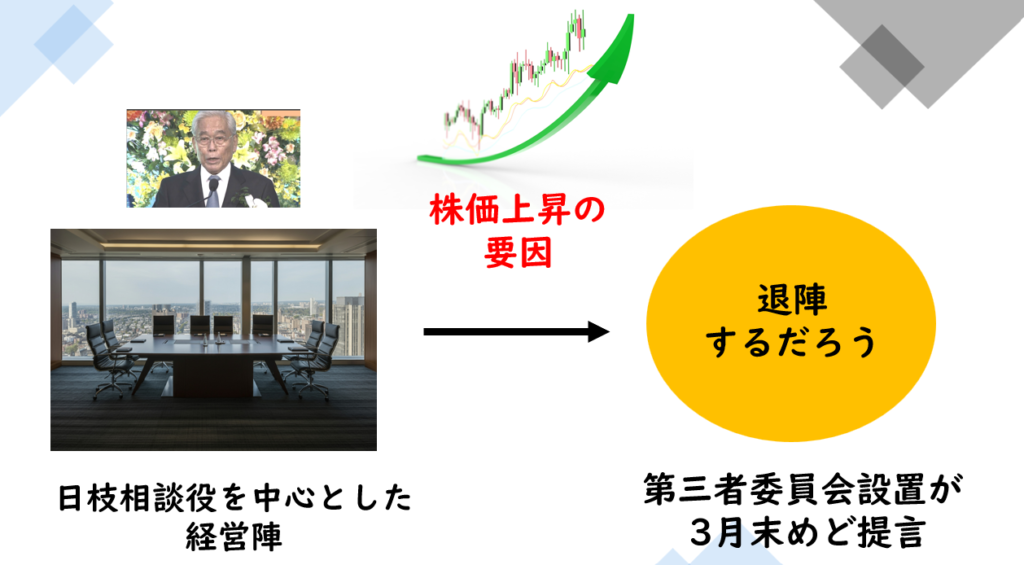

PBRが1を下回っている会社は、株主からの期待に十分に応えていない会社と考えることができます。本来なら、日枝相談役を中心とした現在のフジ・メディアHDの経営陣は、退陣すべきなのです。しかし、去年の株主総会での信任率は、日枝さんは8割を超えていたという報道があるように、40年以上フジテレビの取締役を務める日枝相談役には絶対的な力があるため、経営責任を問われることはありませんでした。

今回の問題で、日枝相談役を中心とした経営陣の退陣に対する期待感が高まっています。第三者委員会の設置が決まり、3月末をめどに調査結果が発表されます。多くの投資家は、それをきっかけに現在の経営陣は一新されるだろうと思っています。

日枝相談役の影響を受けない新しい経営陣になれば、経営の効率化が促進され、ROE等の指標も改善されるはずだという期待感です。今現在のフジ・メディア・ホールディングスの株価の上昇は、PBR等の指標による割安感という面ではなく、新しい経営陣に刷新されることへの期待感からなのです。

つまり、株価は、現在の会社の状況ではなく、将来の会社の状況が反映されるのです。将来、会社の業績が今よりも良くなると多くの人が考えれば、その株式は買われ、株価が上昇するのです。

言い換えれば、第三者委員会の調査結果が発表されても、たとえ、日枝相談役以外の経営陣が総退陣しても、日枝相談役が経営陣に残るようであれば、喪失感から、株式は売られ、株価は大きく下落すると思います。

\ 最新情報をチェック /