前期末の決算整理仕訳(費用の前払処理)

「保険料は毎年同額を7月1日に向こう1年分を前払いしている。決算日は3月31日であり、決算整理前の保険料勘定の残高は¥480,000であった。」。この場合の決算整理仕訳を考えてみましょう。

よくある間違いとして、決算整理前の保険料a/cの残高¥480,000を1年間分の保険料の金額と考えて決算整理仕訳を行うということです。具体的には、¥480,000×3か月÷12か月で計算された¥120,000について、下記の決算整理仕訳を行う間違いです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 前払保険料 | 120,000 | 保険料 | 120,000 |

「保険料は毎年同額を7月1日に向こう1年分を前払いしている。」とは、どういうことでしょうか?仮に前期の7月1日から保険料の支払いを開始したと考えてみましょう!

前期の7月1日に1年間分の保険料を現金で支払った場合には、下記の仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 保険料 | 12ヶ月分の金額 | 現金 | 12ヶ月分の金額 |

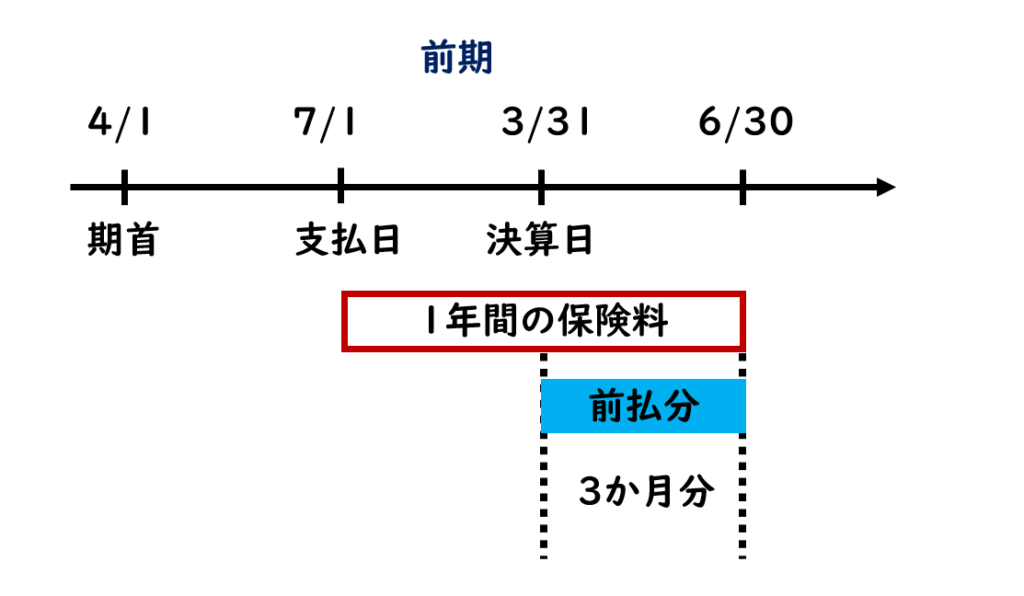

1年間の保険料を支払ったということは、翌期の6月30日までの保険料を支払っていることになりますので3月31日の決算日には、払いすぎている翌期の4月1日から6月30日までの3か月分の金額について、前払い処理することになります。

よって、決算日には、3か月分の保険料の金額について、下記の決算整理仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 前払保険料 | 3ヶ月分の金額 | 保険料 | 3ヶ月分の金額 |

当期首の再振替仕訳

新しい会計期間(当期)になり、前期末の決算整理仕訳について、再振替仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 保険料 | 3ヶ月分の金額 | 前払保険料 | 3ヶ月分の金額 |

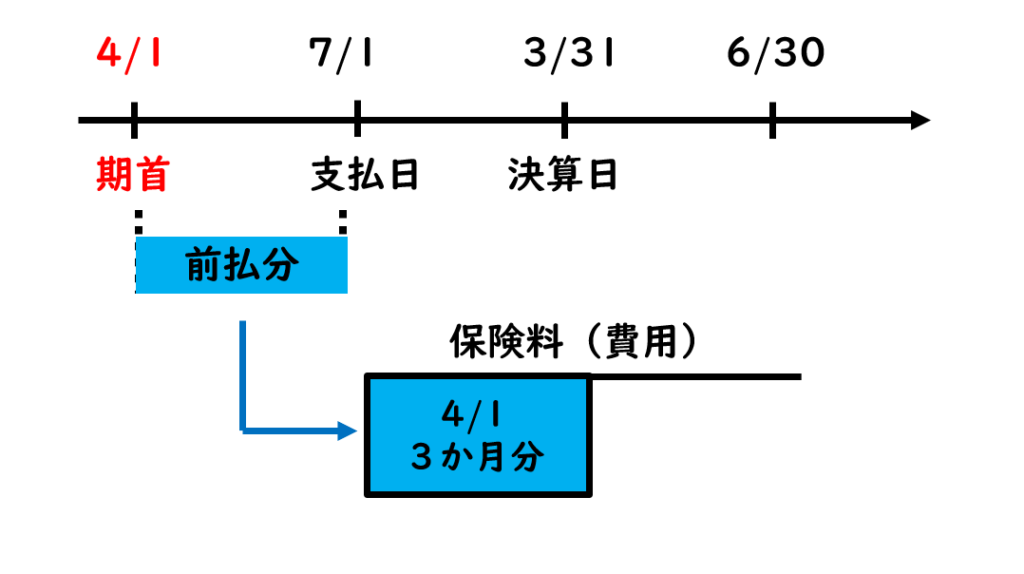

期首に再振替仕訳を行った結果、保険料勘定の借方に3か月分の金額が記入されることになります。

当期末の決算整理仕訳(費用の前払処理)

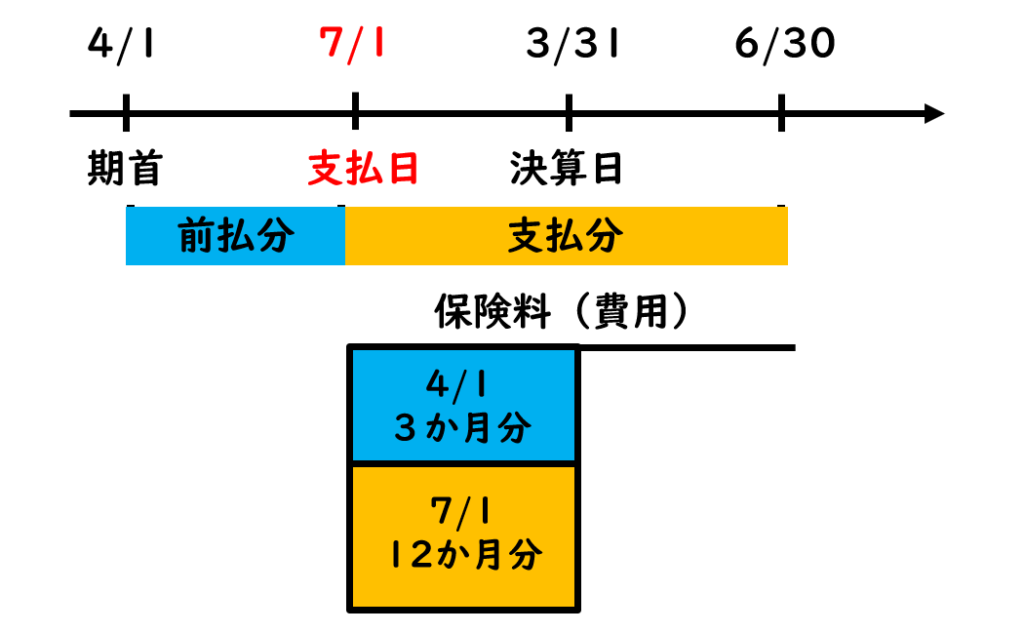

保険料は毎年同額を7月1日に向こう1年分を前払いしてますので、当期7月1日に1年分の保険料を支払うことになります。現金で1年分の保険料を支払った場合には、下記の仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 保険料 | 12ヶ月分の金額 | 現金 | 12ヶ月分の金額 |

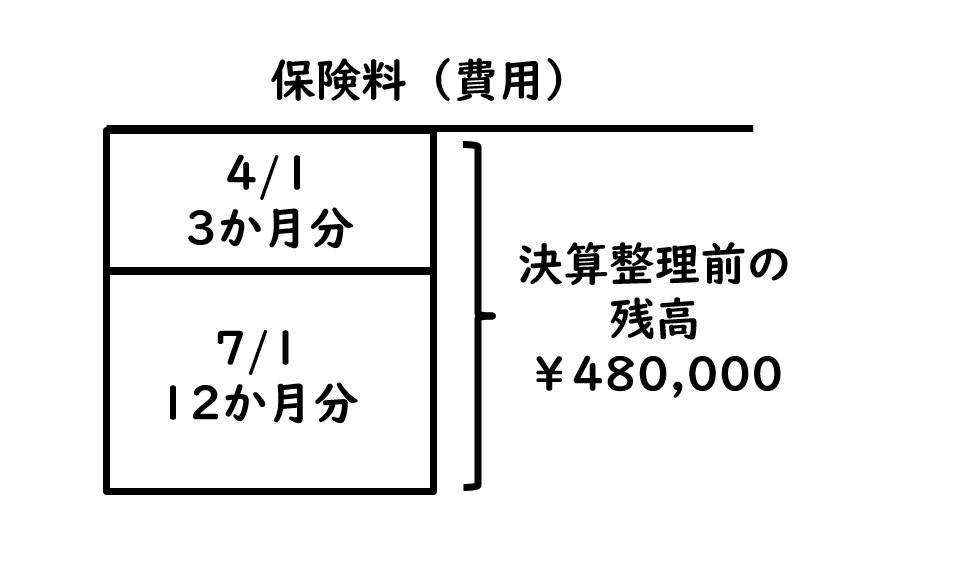

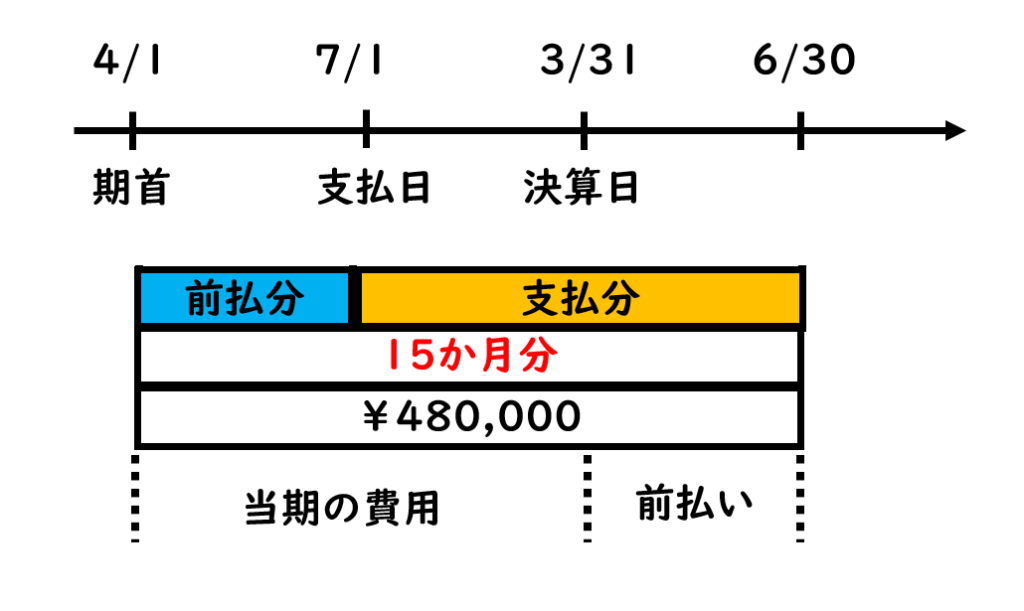

その結果、保険料勘定の借方には、期首の再振替仕訳をしたときの3か月分と7月1日に1年分支払った12か月分の合計15か月分の金額が記入されていることになります。

当期末になり、決算整理前の保険料勘定の残高は480,000円であるということから、この480,000円は15か月分に相当する金額であることが分かります。12か月分ではないことに注意してください。

480,000円が15か月分の金額であるため、当期の保険料の金額を計算するためには、翌期の4月1日から6月30日までの3か月分について前払いに関する決算整理仕訳を行わなければなりません。

よって、前払保険料に振り替えられる金額は、480,000円×3か月÷12か月より96,000円と計算されますので、当期の決算日に下記の決算整理仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 前払保険料 | 96,000 | 保険料 | 96,000 |

\ 最新情報をチェック /