権利落相場の計算

株式分割が行われる場合、権利確定日の株主に新株の割り当てが行われます。株式分割の権利が付いている価格を権利付相場といい、権利確定日の翌日の権利がなくなることによって下落した価格を権利落相場といいます。

仮に1株1,000円の株式が株式分割により2株になった場合、1,000円÷2株より1株500円となり、株価は下落します。

権利落ち相場は、権利付き相場÷分割比率で計算されます。

時価3,000円の株式を1:1.2の割合で株式分割を行った場合、権利落相場はいくらになると予想されるでしょうか。

時価3,000円の株式を1:1.2の割合で株式分割を行った場合、1株が1.2株に増えることになります。よって、3,000円÷1.2より権利落相場は2,500円と計算されます。

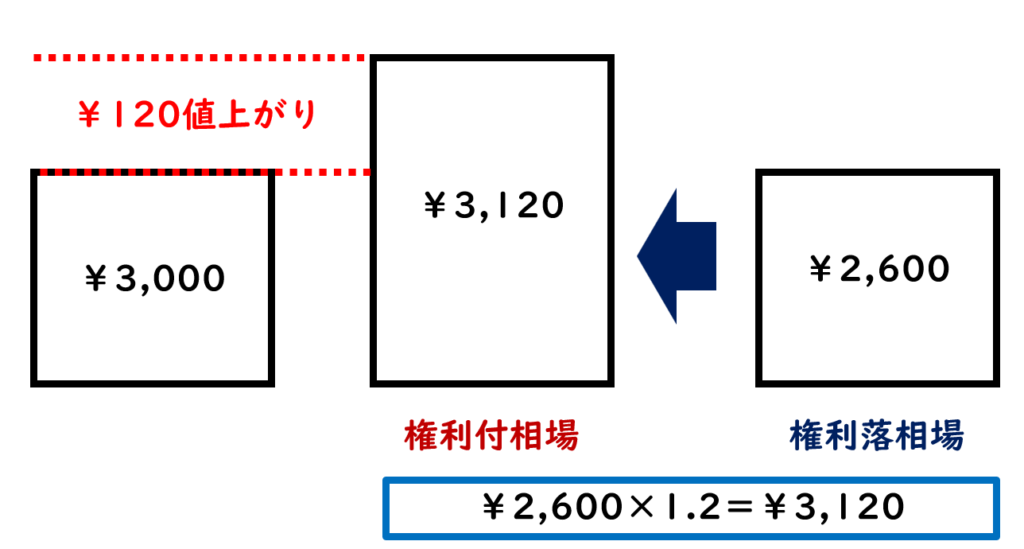

1:1.2の割合で株式分割を行う株式の権利付相場は1株¥3,000であった。権利落後の株価が1株¥2,600になったとすれば、権利付相場の¥3,000に対していくら値上がりしたことになるでしょうか。

権利落ち相場は、権利付相場÷分割比率と計算されますので、権利落ち後の金額2,600円から計算される権利付相場は、2,600円に1.2をかけることで計算することができます。よって、2,600円×1.2より権利付き相場3,120円が計算されます。よって、権利付相場の3,000円に対して120円値上がりしたことになります。

配当利回りと株式益回り

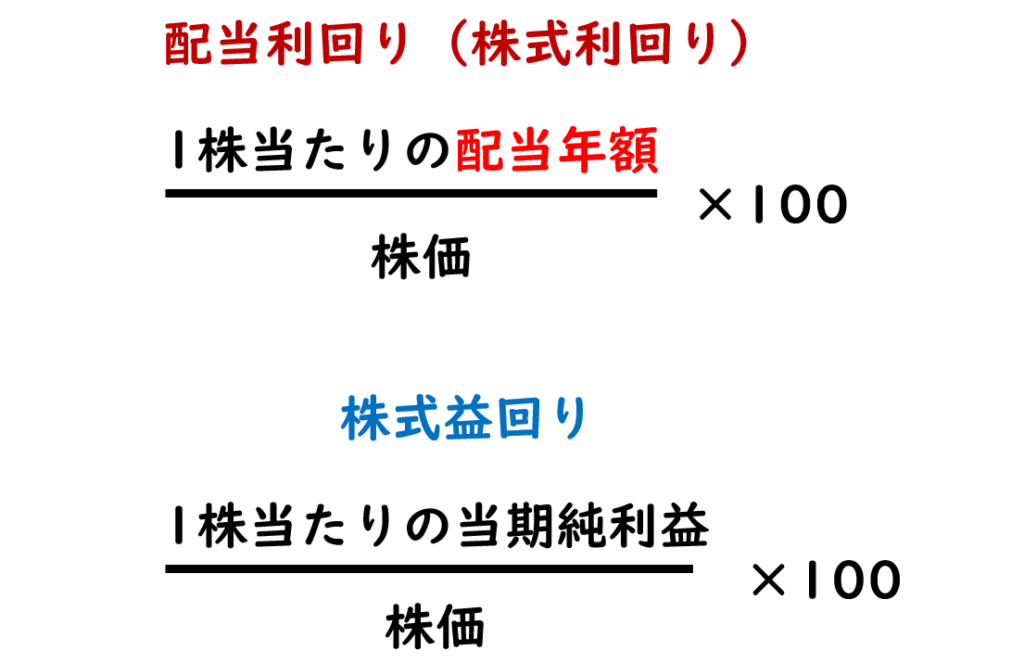

証券投資計算のパターンは、株価が分母にくるものと、株価が分子にくるものとに分けることができます。株価が分母にくるものを証券投資計算パターン1として確認していきます。株価が分母にくるものは、株価に対する分子の要素の割合を示します。

このパターンの場合、株価という投資額に対するリターンの割合を示すことになります。割合を示すことになりますので、100を掛けたパーセントで示します。

この証券投資計算パターンには、配当利回りと株式益回りの2つの方法があります。分子に1株当たりの配当年額で計算するものを配当利回りといいます。配当利回りは、株式利回りともいいます。また、分子に1株当たりの当期純利益で計算するものを株式益回りといいます。

1株当たり予想配当年額が18円である株式の時価が600円の場合の配当利回りを求めなさい。

配当利回りは、1株当たりの配当年額を株価で割り、100をかけて計算しまので、配当利回りは、18円÷600円×100より3%と計算されます。

発行済株式数が1億株、当期純利益が20億円、株価が400円である会社の株式益回りを求めなさい。

株式益回りは、1株当たりの当期純利益を株価で割り、100をかけて計算します。1株当たりの当期純利益は、当期純利益20億円÷発行済株式総数1億株より20円と計算されます。この1株当たりの当期純利益20円を株価400円で割り、100をかけることで5%と計算されます。

株価収益率(PER)

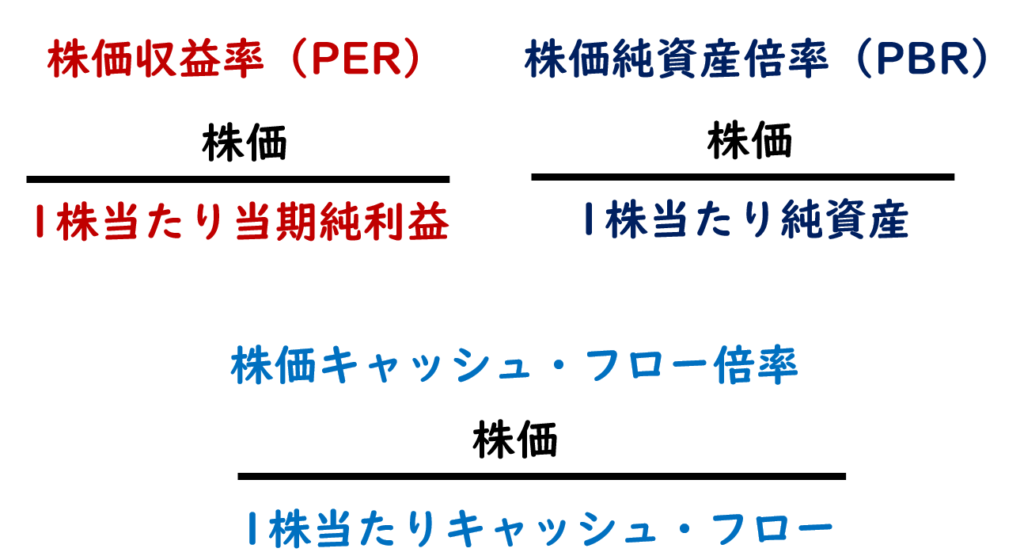

証券投資計算のパターン2として、株価が分子にくるものを確認していきます。株価が分子にくるものは、分母の要素に対する株価の大きさを示します。この場合、割合ではありませんので、100をかけて%で示しませんので、注意してください。

株価が分子にくる計算パターンの場合、株価の割高・割安を判断する指標を表し、一般的に値が小さい場合、株価は割安とみなされます。

この計算パターンの代表的なものが3つあります。株価収益率は、分母を1株当たり当期純利益で計算します。株価純資産倍率は、分母を1株当たり純資産で計算します。そして、株価キャッシュ・フロー倍率は、分母を1株当たりキャッシュ・フローで計算します。

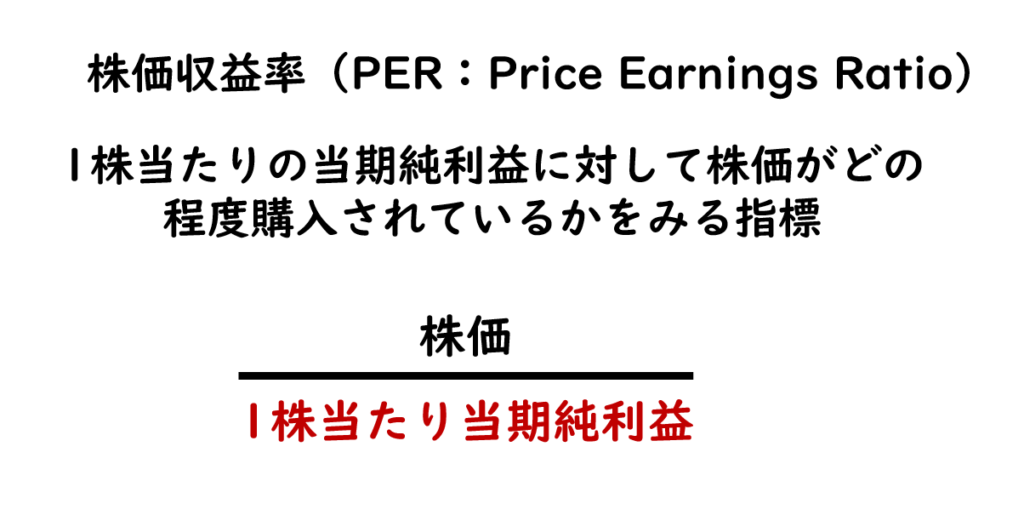

では、初めに株価収益率を確認します。株価収益率は、PERともいい、株価を1株当たり当期純利益で割って計算します。1株当たりの当期純利益に対して株価がどの程度購入されているかをみる指標です。

一般的に成長性の高い会社ほど、PERは高くなる傾向にあります。

発行済株式数が1億株、税引後当期純利益が20億円、株価が300円である会社の株価収益率(PER)を求めなさい。

1株当たり当期純利益は、税引後当期純利益20億円を発行済株式数1億株で割って20円と計算されます。株価収益率は、株価を1株当たり当期純利益で割って計算しますので、株価300円を1株当たり当期純利益20円で割って15倍と計算されます。

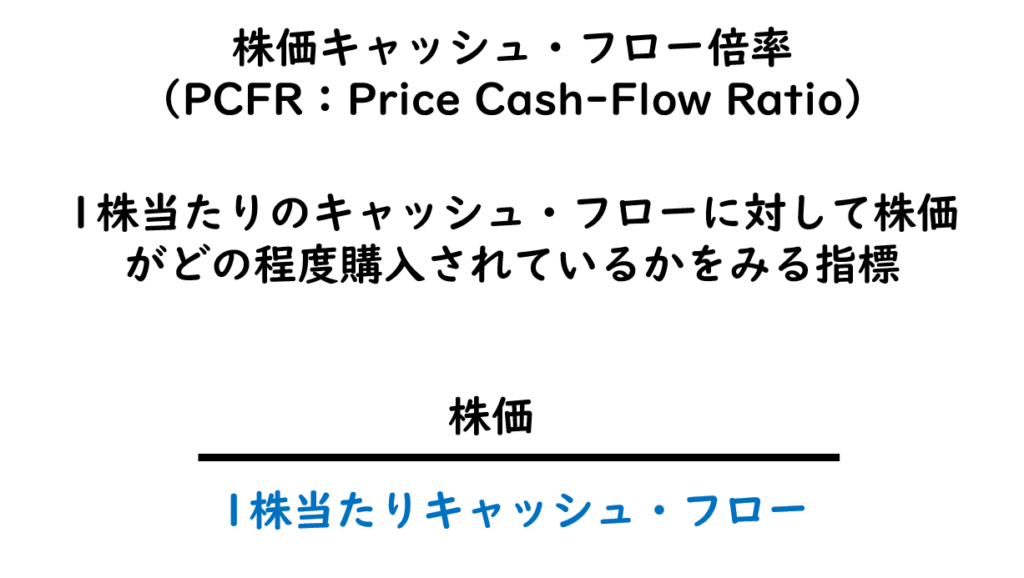

株価キャッシュ・フロー倍率(PCFR)

株価キャッシュ・フロー倍率は、株価を1株当たりキャッシュ・フローで割って計算します。1株当たりのキャッシュ・フローに対して株価がどの程度購入されているかをみる指標です。

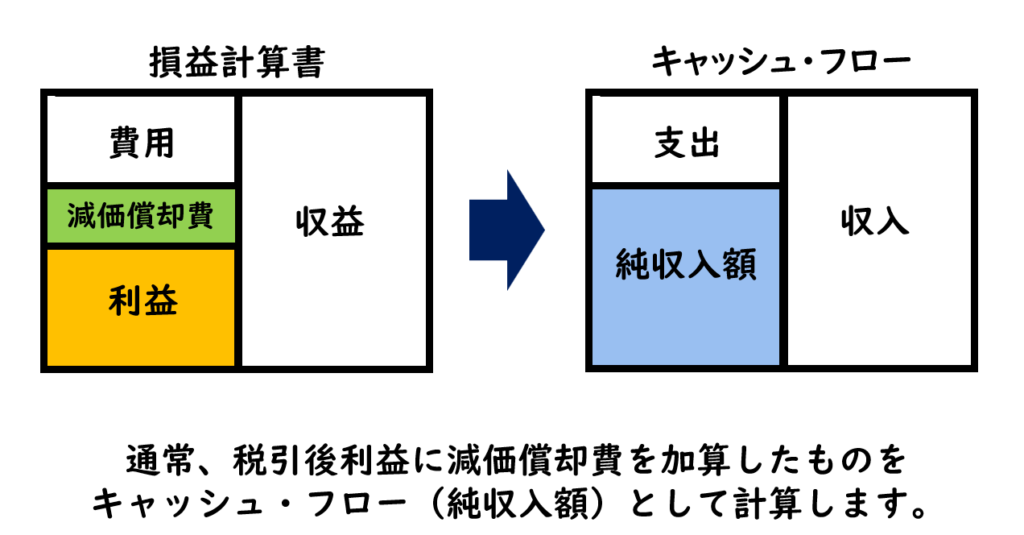

株価収益率の場合、当期純利益と株価を比べることによって計算しますが、当期純利益は、会計処理方法の違いによって、利益計算に影響を及ぼします。しかし、株価キャッシュ・フロー倍率の場合、キャッシュフローと株価を比べて計算するため、会計処理による影響を排除することができるという利点があります。

通常、株価キャッシュ・フロー倍率で用いられるキャッシュ・フローは、当期純利益に減価償却費を加算した金額で計算されます。

発行済株式総数2億株、当期純利益80億円、減価償却費16億円、株価1,440円である会社の株価キャッシュ・フロー倍率を求めなさい。なお、キャッシュ・フローの金額は、当期純利益の金額に減価償却費を加算したものとする。

株価キャッシュ・フロー倍率は、株価を1株当たりキャッシュ・フローで割って計算します。1株当たキャッシュ・フローは、当期純利益80億円に減価償却費16億円を加算した金額に発行済み株式数2億株で割って計算します。その結果、1株当たりキャッシュ・フローは、48円と計算されます。よって、株価キャッシュ・フロー倍率は、1,440円÷48円より30倍と計算されます。

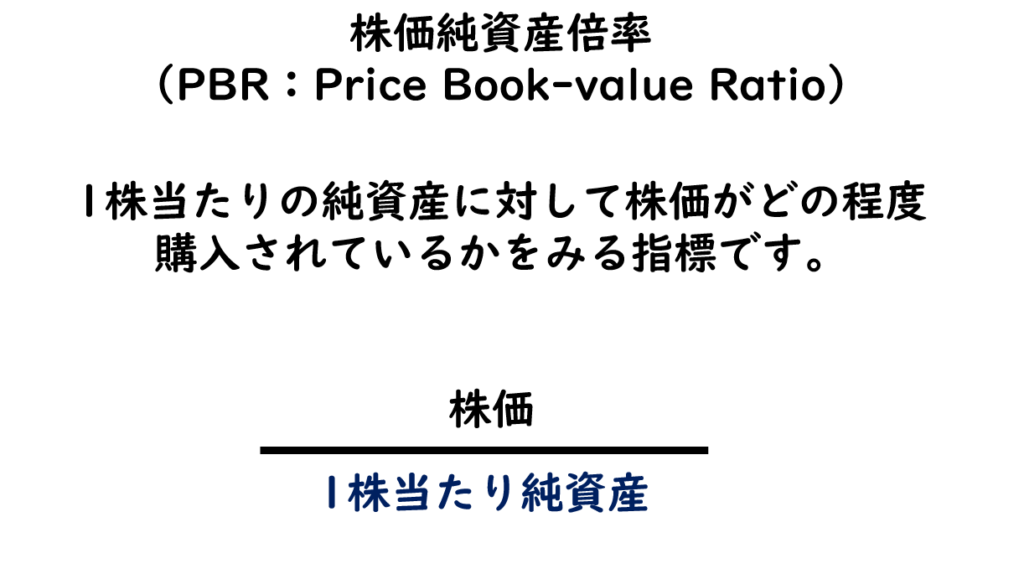

株価純資産倍率(PBR)

株価純資産倍率は、株価を1株当たり純資産で割って計算します。1株当たりの純資産に対して株価がどの程度購入されているかをみる指標です。

仮に1株当たりの純資産が1,000円で株価が800円の場合の株価純資産倍率は、800円÷1,000円より0.8倍と計算されます。

このように株価純資産倍率が1を下回っている場合には、当該企業が解散した場合、800円の投資に対して1,000円の財産を受け取ることができることを表します。

総資産400億円、総負債300億円、発行済株式総数2,000万株、株価が600円である会社の株価純資産倍率(PBR)を求めなさい。

株価純資産倍率は、株価を1株当たり純資産で割って計算します。純資産は、資産400億円-負債300億円より100億円と計算されます。純資産100億円に発行済株式数2,000万株で割った結果、1株当たり純資産500円と計算できます。よって、株価純資産倍率は、株価600円÷1株当たり純資産500円より1.2倍と計算されます。

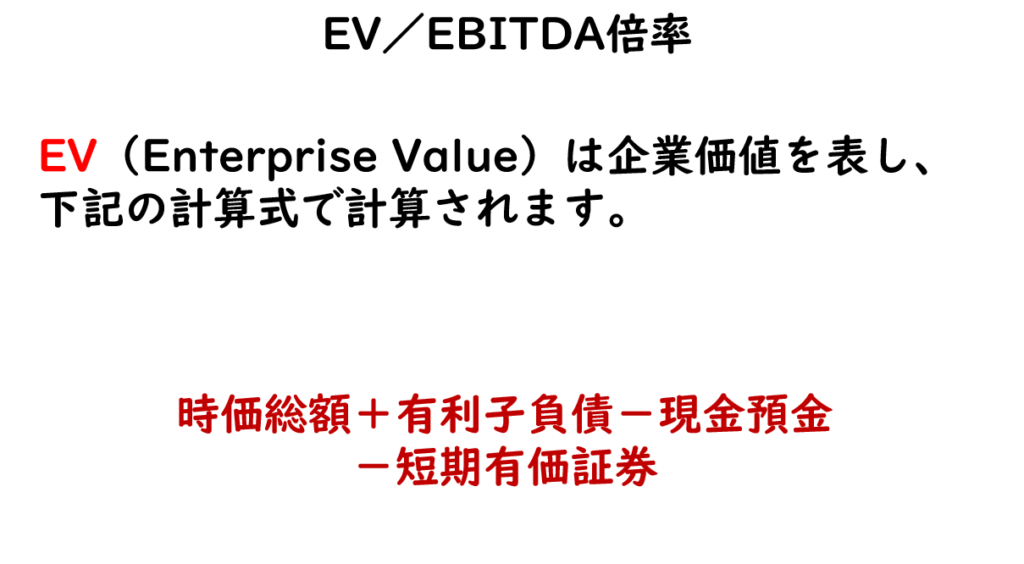

EV/EBITDA倍率

仮に当社がA社を買収する場合、その買収価額は、A社の企業価値をもとに計算します。EV/EBITDA倍率は、この企業価値をもとに計算します。

EVは、企業価値を表し、時価総額+有利子負債-現金預金-短期有価証券で計算します。時価総額は、買収企業の純資産を時価評価した金額を表し、借り入れた資金も営業活動に使用することができるため、企業価値の計算上、時価総額に有利子負債の金額を合算します。なお、現金や短期有価証券は、有利子負債の返済に充当できるため、現金と短期有価証券はマイナスすることになります。

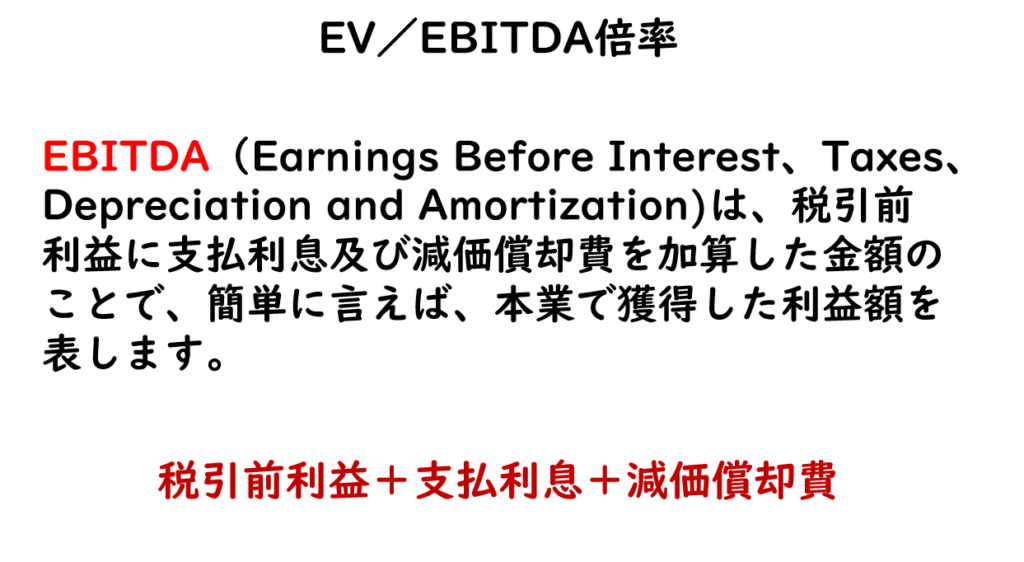

EBITDAは、税引前利益に支払利息及び減価償却費を加算した金額のことで、簡単に言えば、本業で獲得した利益額を表します。

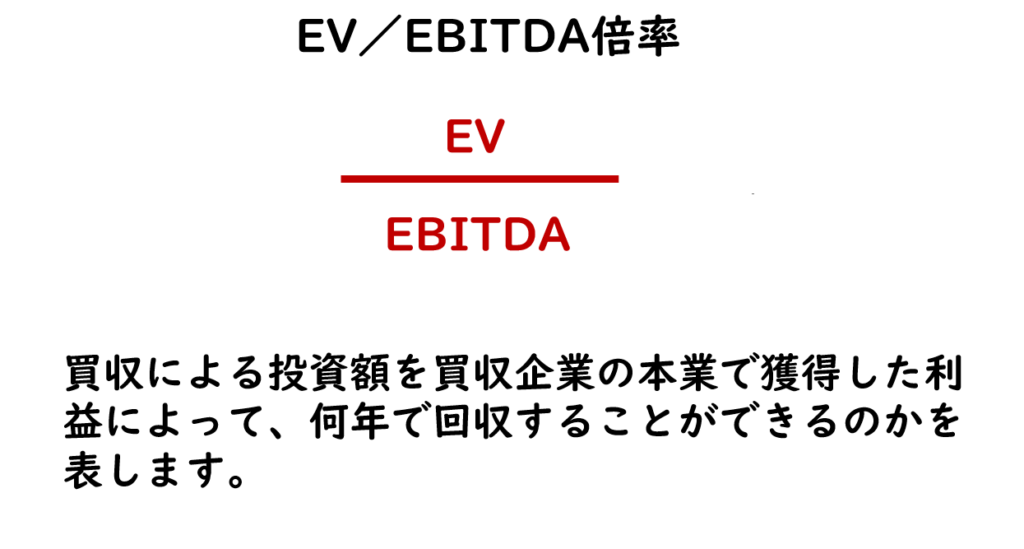

つまり、EV/EBITDA倍率は、買収による投資額を買収企業の本業で獲得した利益によって、何年で回収することができるのかを表します。

そのため、EV/EBITDA倍率が低い企業の方が、倍率が高い企業よりも回収期間が短いことになりますので、倍率が低ければ株価は割安とみなされます。

下記の会社のEV/EBITDA倍率を求めなさい。

資本金:1,800億円

時価総額:13,500億円

利益剰余金:630億円

保有現預金(短期有価証券を含む):900億円

有利子負債:9,350億円

EBITDA:4,390億円最初にEVを計算します。EVは、時価総額+有利子負債-現金預金-短期有価証券で計算しますので、EVは、時価総額13,500億円+有利子負債9,350億円-保有現預金900億円より21,950億円と計算されます。EBITDAは、問題文より4,390億円と示されていますので、EV/EBITDA倍率は、EV21.950億円÷EBITDA4,390億円より5.0倍と計算されます。

\ 最新情報をチェック /