債券価格の変動要因

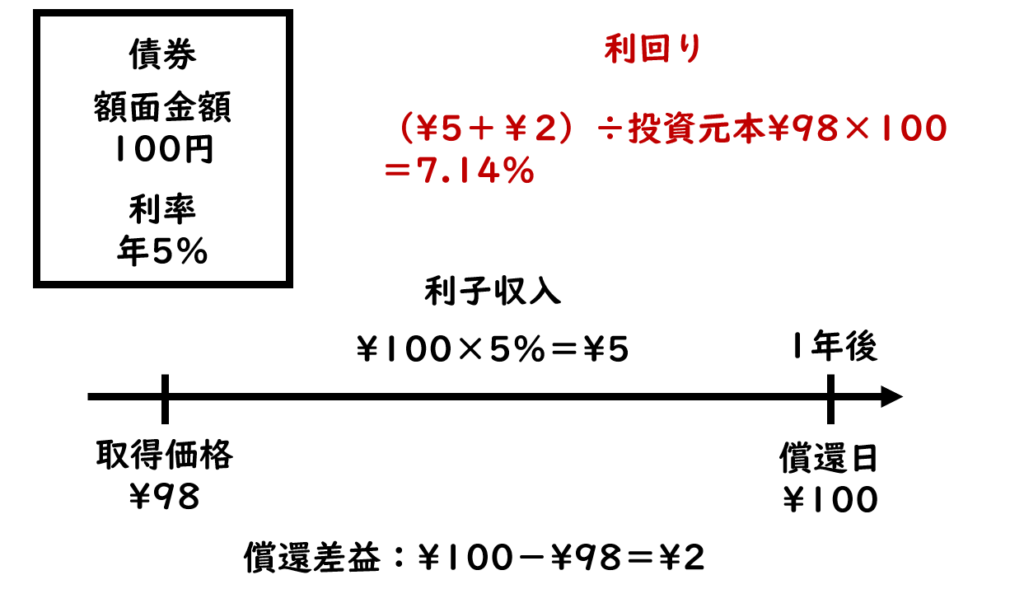

額面金額に対する1年当たりの利子の割合を利率といい、額面金額100円、利率年5%の債券では、100円×5%より1年当たり5円の利子を受け取ることができます。

投資元本に対する1年当たりの収益の割合を利回りといい、利率年5%、額面金額100円の債券を98円で購入した場合、100円×5%より1年当たり5円の利子を受け取ることができます。また、償還日には額面金額100円で償還されますので、100円マイナス取得価格98円より2円の償還差益が計上されます。

その結果、1年間の収益は、利子収入5円プラス償還差益2円より7円と計算されますので、利回りは、7円÷投資元本98円×100より7.14%と計算されます。

続いて、期間が1年、年利率2%の定期預金口座に100円を預け入れた時と1年後に満期が到来する年利率2%の額面100円の債券を100円で購入したときを考えてみましょう。

預金口座の場合、1年間の利子として100円×2%の2円が計上されるため、1年後の満期日においては、預け入れた100円と利息の2円の合計102円が手許に入ってくることになります。また、債券についても100円×2%の2円を利子として受け取ることができますので、1年後の満期日には、額面金額100円+利子収入2円の102円が手許に入ってきます。

よって、この場合には、預金口座に100円を預け入れても、債券を購入しても利回りは同じ結果になります。

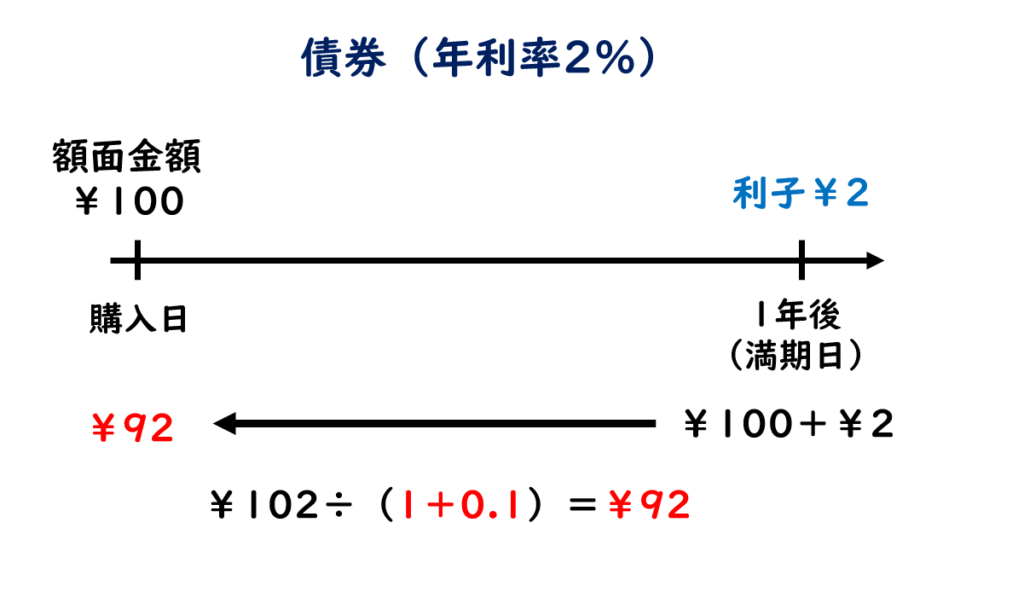

次にインフレにより、銀行の預金口座の年利率が10%に変動した場合を考えてみましょう。この場合、預金口座の1年間の利子として100円×10%の10円が計上されるため、1年後の満期日においては、預け入れた100円と利息の10円の合計110円が手許に入ってくることになります。利回りは、10円÷100円×100より10%と計算されます。

それに対して債券は券面に利率が2%と書かれているため、この利率を預金口座と同じ10%に修正することはできません。よって、この債券を100円で購入した場合、利回りは2円÷100円×100より2%と計算され、預金口座に預けた方が有利になります。

このような状況では、債券を持っていると不利になるため、債券の所有者は、その債券を売却し、その売却代金を銀行に預け入れようとします。しかし、債券を売却しようとしても100円では誰もその債券を買ってくれません。

この債券で生じる利子は100円×2%の2円です。よって、1年後の満期日には額面金額100円と利子2円の合計102円が手許に入ってきます。預金口座の利回りは10%であるため、債券も同じ利回りになるようにするには、102円÷(1+0.1)より92円と計算されます。

つまり、額面金額100円の債券の売却価格をおおよそ92円とすることで、始めてこの債券を購入してくれる投資者が現れることになります。

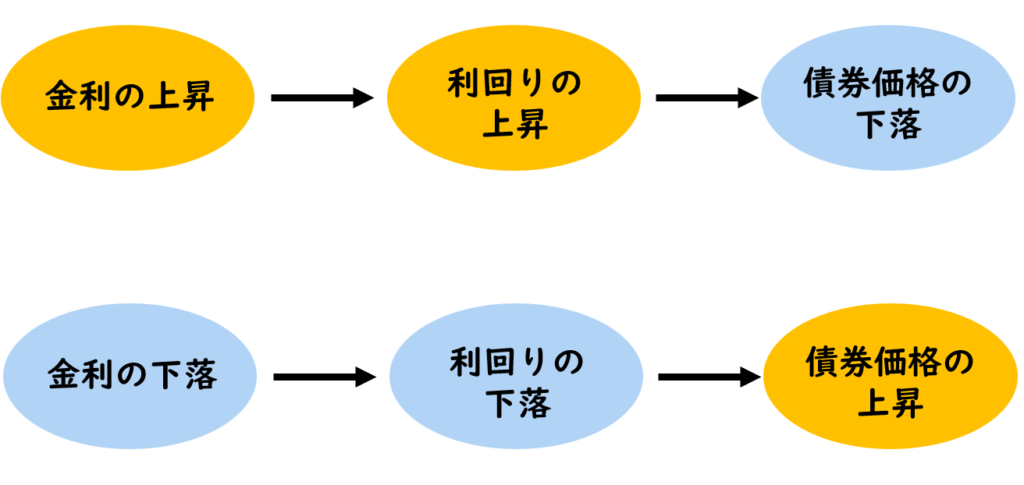

このように金利が上昇すると、債券の利回りも上昇するため、債券価格は下落することになります。反対に金利が下落すると、利回りも下落しますので、債券価格は上昇することになります。

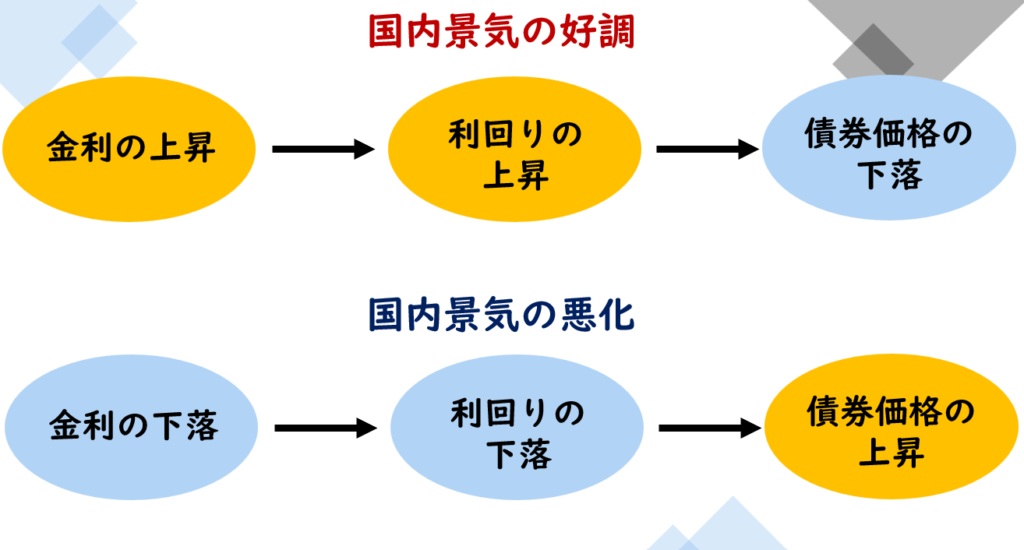

国内景気についても同様です。国内景気が好調であれば、金利が上昇しますので、利回りが上昇することにより、債券価格は下落し、国内景気が悪化すれば、金利が下落しますので、利回りが下落することにより、債券価格は上昇します。

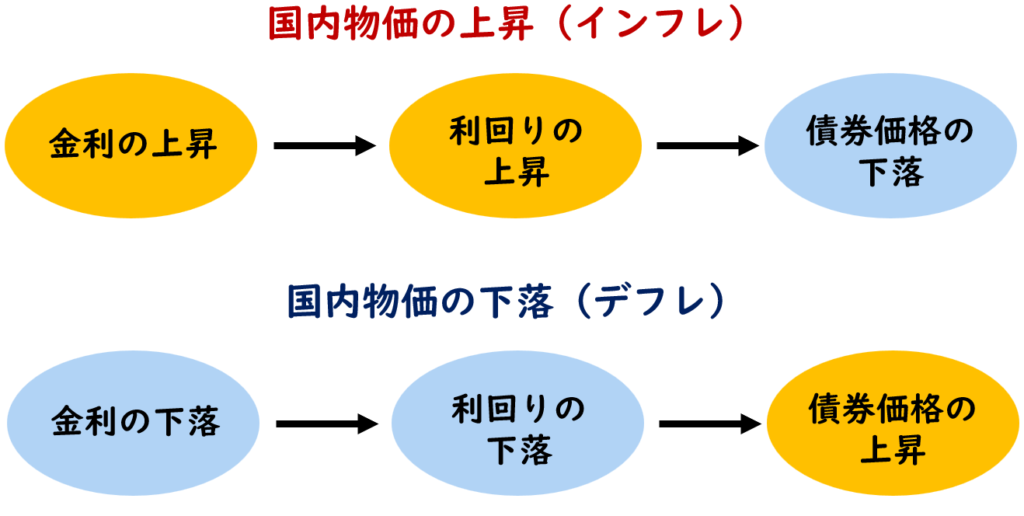

物価についても同じです。国内物価の上昇、つまりインフレの場合には、金利が上昇しますので、利回りが上昇します。よって、債券価格は下落し、国内物価の下落、つまりデフレの場合には、金利が下落しますので、利回りが下落します。よって、債券価格は上昇します。

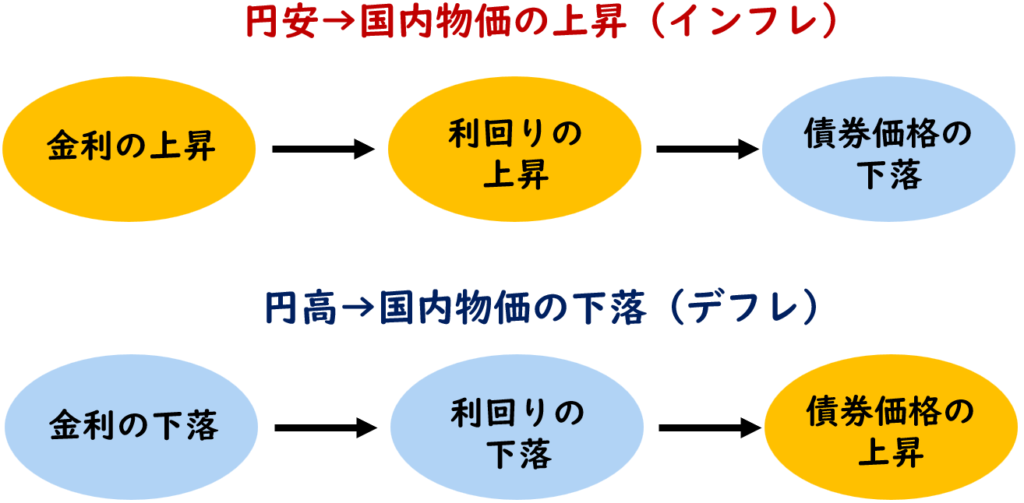

最後に円安、円高について確認しましょう。円安の場合、原材料等の価格が上昇することにより、国内物価が上昇し、金利も上昇しますので、利回りも上昇します。よって債券価格は下落します。反対に円高になれば、原材料等の価格が下落することにより、国内物価が下落し、金利が下落しますので、利回りも下落します。よって、債券価格は上昇します。

クレジット・スプレッド

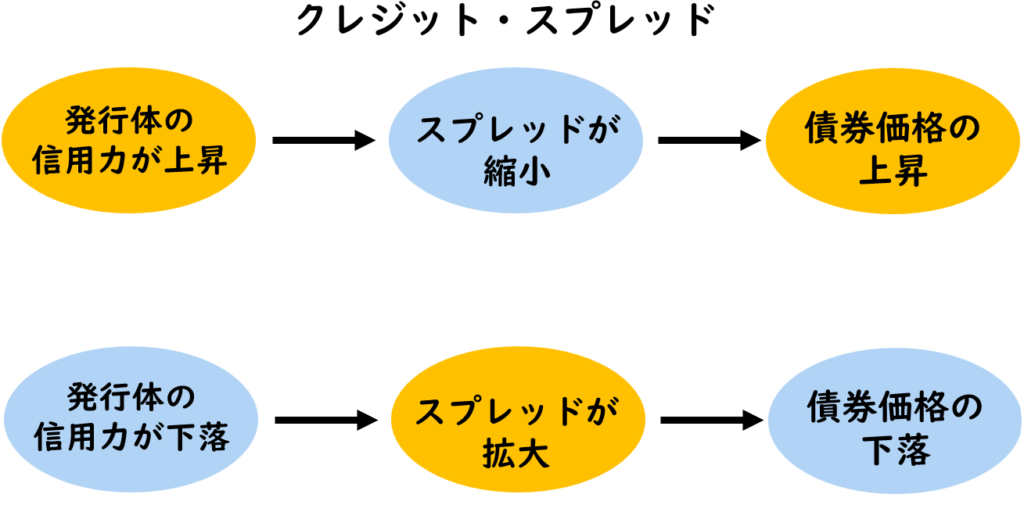

信頼性が最も高い国債と、残存年数が同じ社債等との利回り較差のことをクレジット・スプレッドといいます。

信頼性の高い企業の社債等は、低い利回りである国債との利回りに近づくため、その差が縮小しますが、信頼性の低い企業の社債等は、倒産リスクが高まるため、利回りが大きくなり、国債との利回りの差が拡大します。

つまり、社債等の発行体の信用力が上昇すれば、利回りが小さくなり、スプレッドが縮小します。その結果、債券価格は上昇します。反対に、社債等の発行体の信用力が下落すれば、利回りが大きくなり、スプレッドが拡大します。その結果、債券価格は下落します。

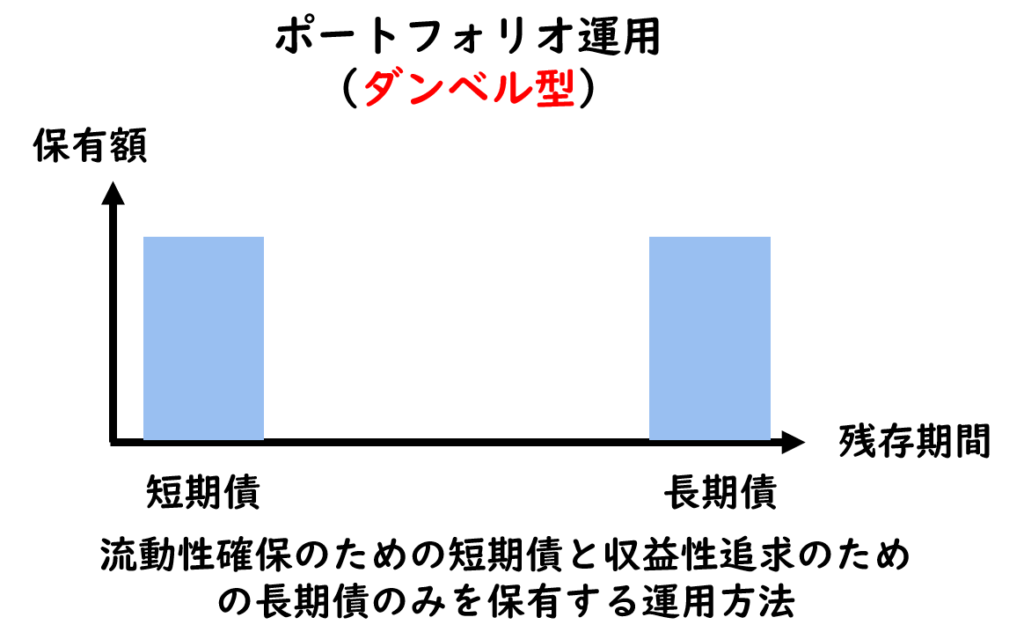

ポートフォリオ運用

債券の売買手法としては、単純に売ったり、買ったりする方法以外に、同一の投資者が、ある銘柄を売るとともに別の銘柄を買うというように同時に債券の売り買いを約定する売買手法があります。この売買手法を入替売買といいます。

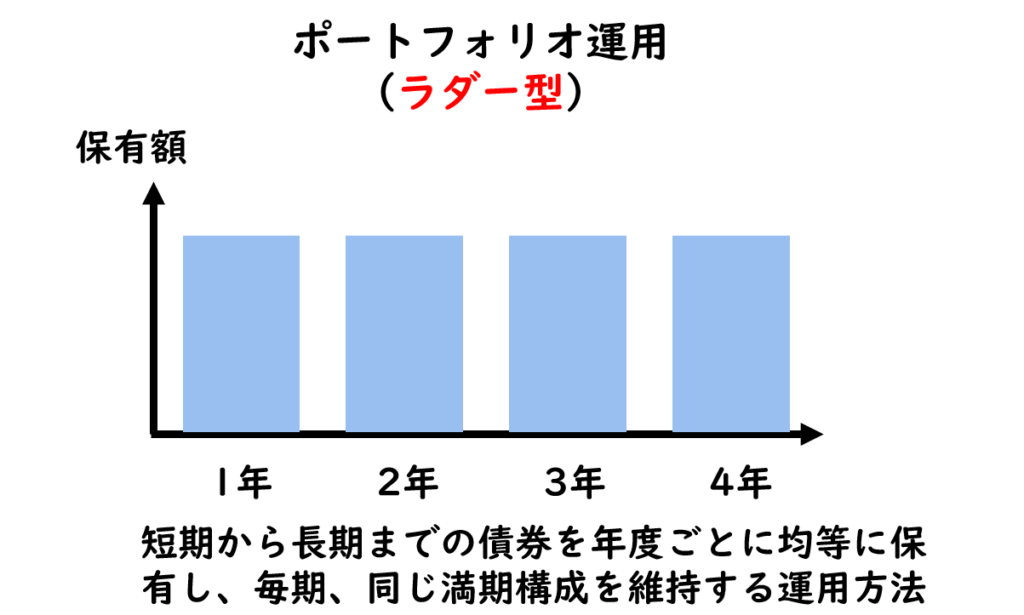

また、一定の投資方針に基づいて、複数の債券を一定数量保有する運用方法をポートフォリオ運用といいます。

ポートフォリオ運用の一つにラダー型があります。ラダー型とは、短期から長期までの債券を年度ごとに均等に保有し、毎期、同じ満期構成を維持する運用方法で、そのポートフォリオの形がはしごのような形になっていることから、ラダー型といいます。

ポートフォリオ運用のダンベル型とは、流動性確保のための短期債と収益性追求のための長期債のみを保有する運用方法で、そのポートフォリオの形がダンベルのような形になっていることから、ダンベル型、またはバーベル型といいます。

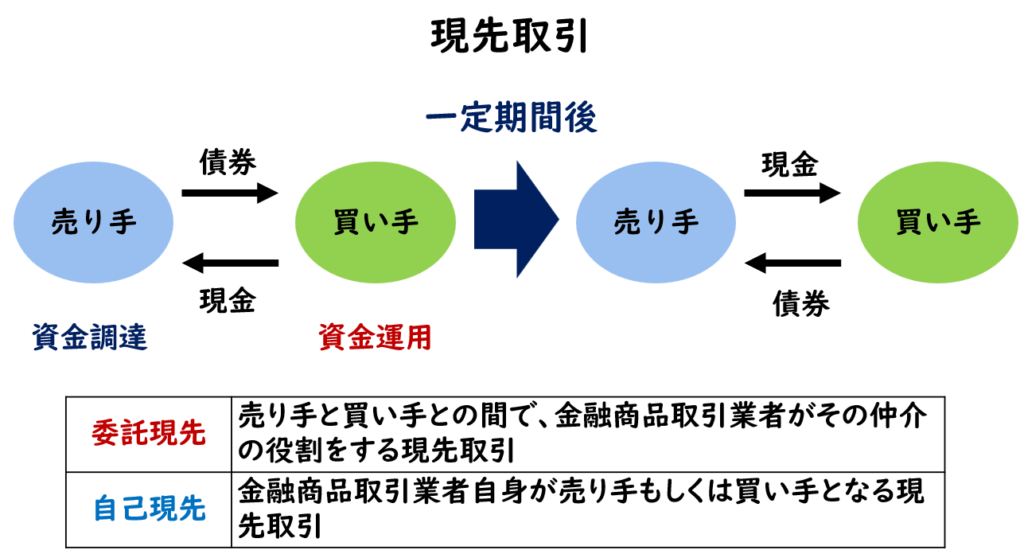

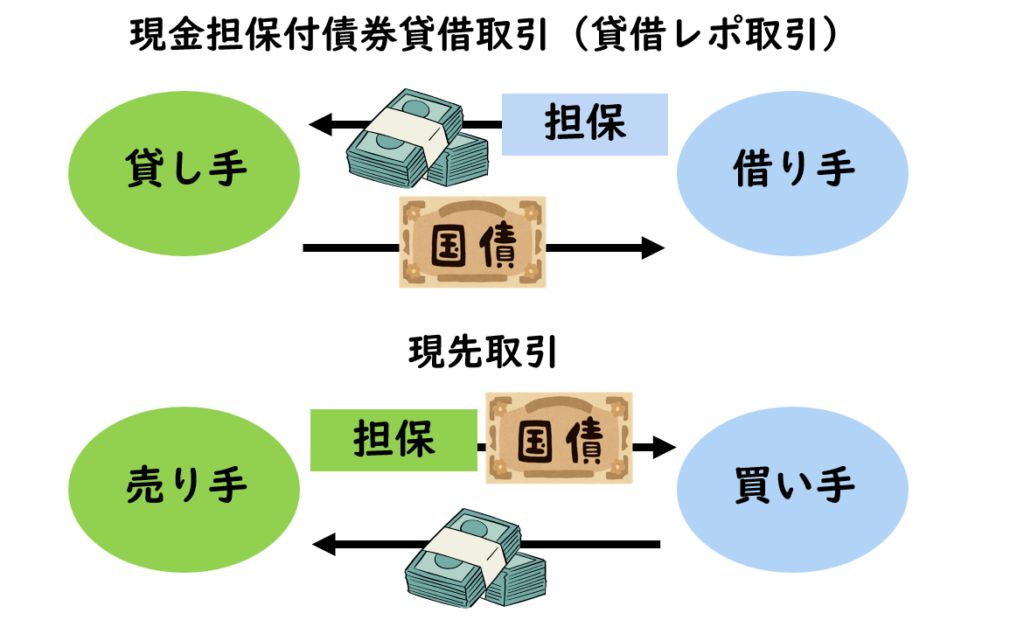

現先取引

現先取引とは、同種、同量の債券等を決められた期日に、決められた価額で反対売買することをあらかじめ取り決めて行う債券売買のことです。

売り手と買い手との間で、金融商品取引業者がその仲介の役割をする現先取引を委託現先といい、金融商品取引業者自身が売り手もしくは借り手となる現先取引を自己現先といいます。

現先取引を行うことができるのは、上場会社又はこれに準ずる法人で、経済的、社会的に信用のあるものに限定されています。個人は現先取引を行うことはできません。

現先取引の対象となる債券は、国債、地方債、社債、円貨建外債などで、新株予約権付社債は現先取引の対象外となっています。

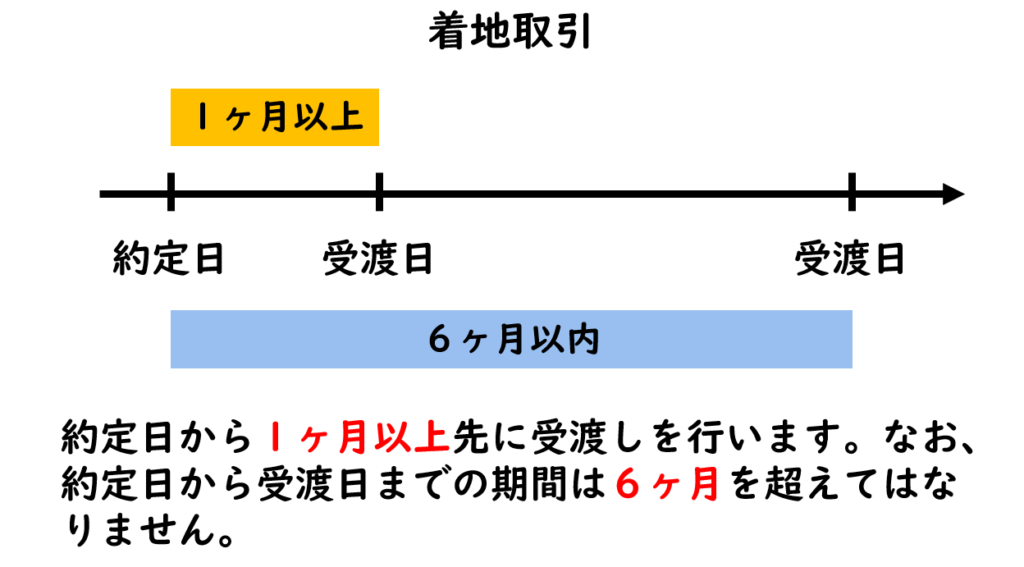

着地取引

着地取引は、将来の一定の時期に、一定の条件で債券を受渡しをすることをあらかじめ取り決めて行う取引です。

着地取引では、約定日から1か月以上先に受渡しを行いますが、約定日から受渡日までの期間は6か月を超えてはならないとされています。

着地取引を行うことができるのは、現先取引と同じで、上場会社又はこれに準ずる法人で、経済的、社会的に信用のあるものに限定されています。個人は着地取引を行うことはできません。

着地取引の対象となる債券についても、現先取引と同じであり、国債、地方債、社債、円貨建外債などで、新株予約権付社債は現先取引の対象外となっています。

債券貸借取引(一種のみ)

債券貸借取引とは、国債などの債券を一定期間、貸し借りする取引をいいます。債券貸借取引は、担保の有無等により下記の3つの取引に分けられます。

- 無担保債券貸借取引

- 代用有価証券担保付債券貸借取引

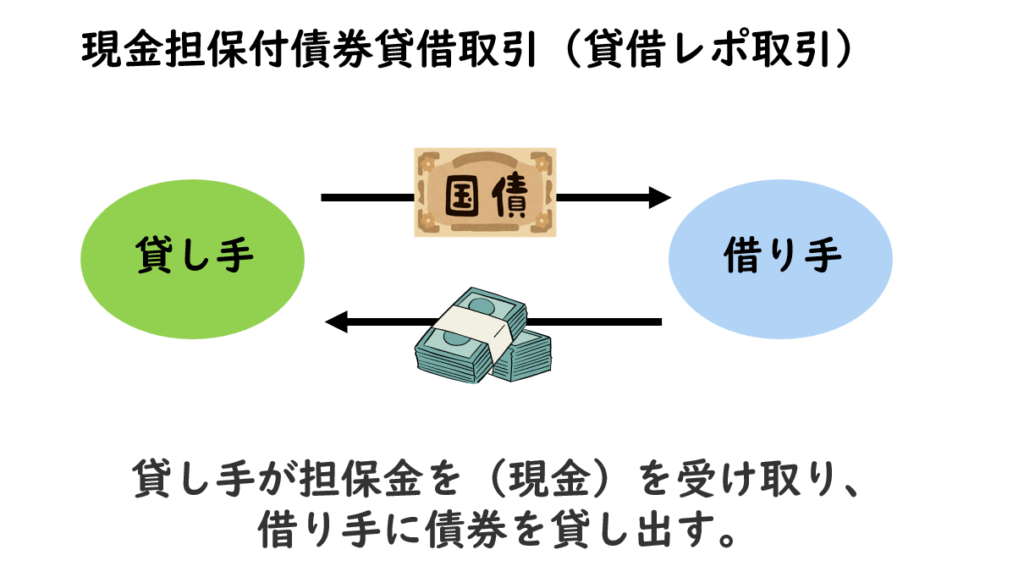

- 現金担保付債券貸借取引(貸借レポ取引)

現金担保付債券貸借取引では、債券の貸し手が担保金を受け取ることで、借り手に債券を貸し出します。一定期間後の決済日に債券の借り手は債券と貸借料を貸し手に渡し、債券の貸し手は担保金と利息を借り手に渡します。

つまり、現金担保付債券貸借取引における債券の貸し手は、担保金の利息から賃借料を引いた金額を資金コストとする短期の資金調達取引となります。

貸借レポ取引と現先取引は非常によく似ていますが、貸借レポ取引は現金を担保に債券を貸し借りするのに対して、現先取引は債券を担保に現金を貸し借りするという違いがあります。

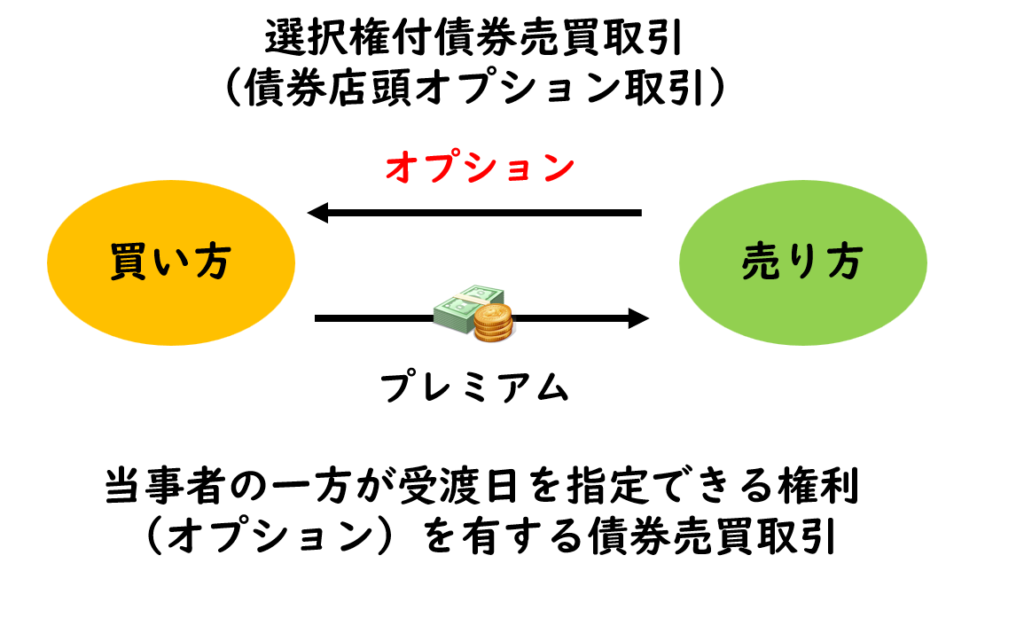

選択権付債券売買取引(一種のみ)

選択権付債券売買取引は債券店頭オプション取引ともいい、当事者の一方が受渡日を指定できる権利を有する債券売買取引です。当該権利をオプションといい、オプションの買い方は売り方にプレミアムと呼ばれるオプション料を支払います。

取引期間は、契約日から対象債券の受渡日までの期間は1年3ヶ月以内と決められています。この期間内であれば、対象債券、売買数量、取引期間、売買価格などの取引内容を個別取引契約により当事者間で自由に取り決めることができます。

売買単位は、売買対象債券である債券の額面1億円(外貨建債券の場合は1億円相当額)が、取引の最低売買額面金額となっています。

また、オプションの保有者(買い方)が権利行使をする場合には、付与者(売り方)に対して、対象となっている債券の受渡日を通知します。権利行使期間内に権利行使がなされなかった場合には、権利は失効(消滅)します。

\ 最新情報をチェック /