利回り計算

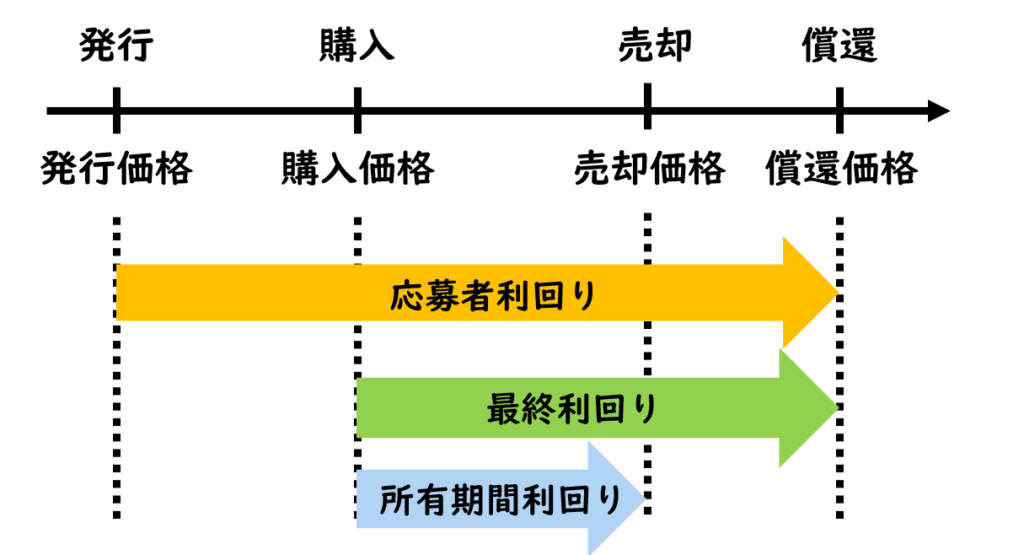

債券の利回り計算の種類

利回りとは、投資元本に対する1年当たりの収益の割合をいいます。債券の利回り計算には、下記のものがあります。

- 直接利回り

- 最終利回り

- 応募者利回り

- 所有期間利回り

応募者利回りは、発行時に買って償還まで持っていた場合の利回りで、最終利回りは、途中で買って償還まで持っていた場合の利回りです。そして、所有期間利回りは、途中で買って償還前に売った場合の利回りです。

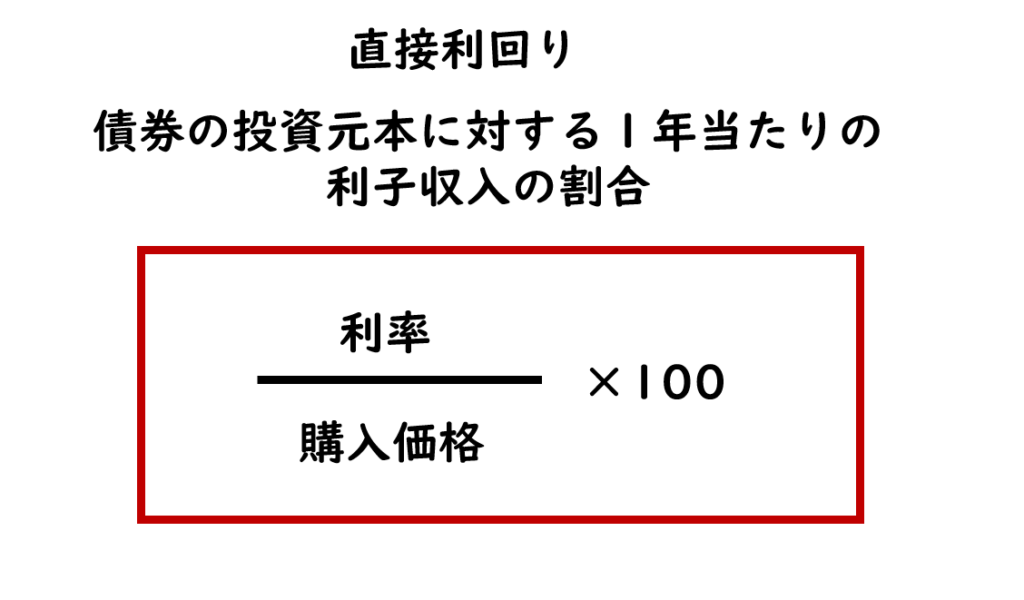

直接利回り

直接利回りは、債券の投資元本に対する1年当たりの利子収入の割合です。利率÷購入価格×100で計算されます。なお、利率とは、額面金額に対する1年当たりの利子の割合です。

利率年1.2%、残存期間10年、購入価格99.50円の利付債券の直接利回りを求めなさい(小数点第4位以下を切り捨てること)。

額面金額は、原則として1口100円ですので、1年間の利子収入は、100円×1.2%より1.2円と計算されます。購入価格が99.50円より、直接利回りは、1.2÷99.50円×100より1.206%と計算されます。

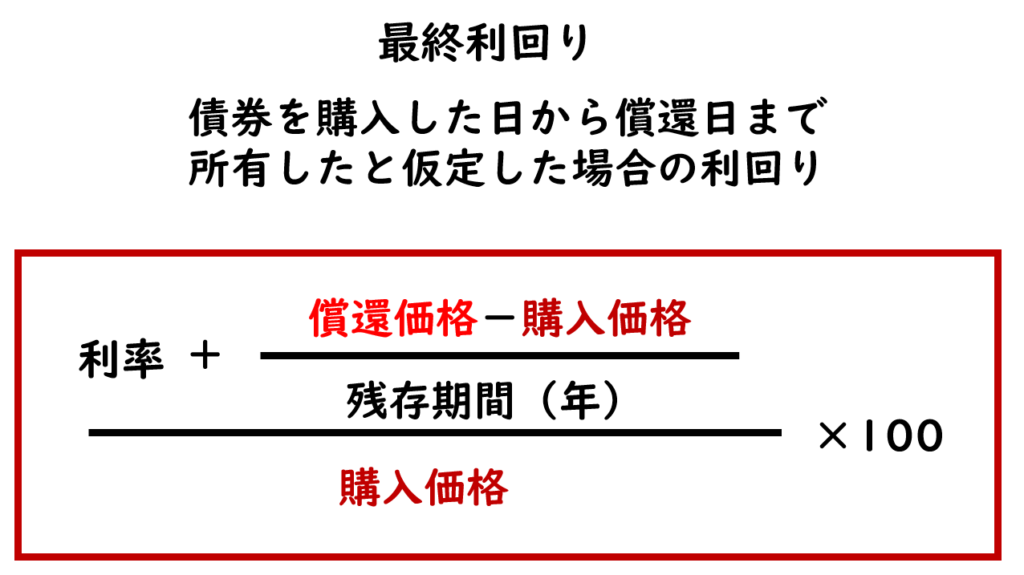

最終利回り

最終利回りは、債券を購入した日から償還日まで所有したと仮定した場合の利回りです。償還価格-購入価格を残存期間で割り、利率を加算した金額に対して購入価格で割り、100を掛けて計算します。計算式も試験では空欄形式で出題されることもありますので、必ず確認しておきましょう。

利率年1.0%、残存期間5年、購入価格99.80円の利付債券の最終利回りを求めなさい(小数点第4位以下を切り捨てること)。

最終償還日は額面金額で返済されます。額面金額は、原則1口100円ですので、今回の問題では、99.80円で購入した債券の償還日の価格は100円となります。残存期間は、5年であるため、100円マイナス99.80円÷5年より1年当たりの収益額は0.04円と計算されます。

また、利率は年1.0%であることから、1年間の利子収入は、100円×1.0%より1.0円と計算されます。その結果、1年あたりの収益額は、0.04円+1.0円より1.04円と計算されます。よって、最終利回りは、1.04円÷購入価格99.80円×100より1.042%と計算されます。

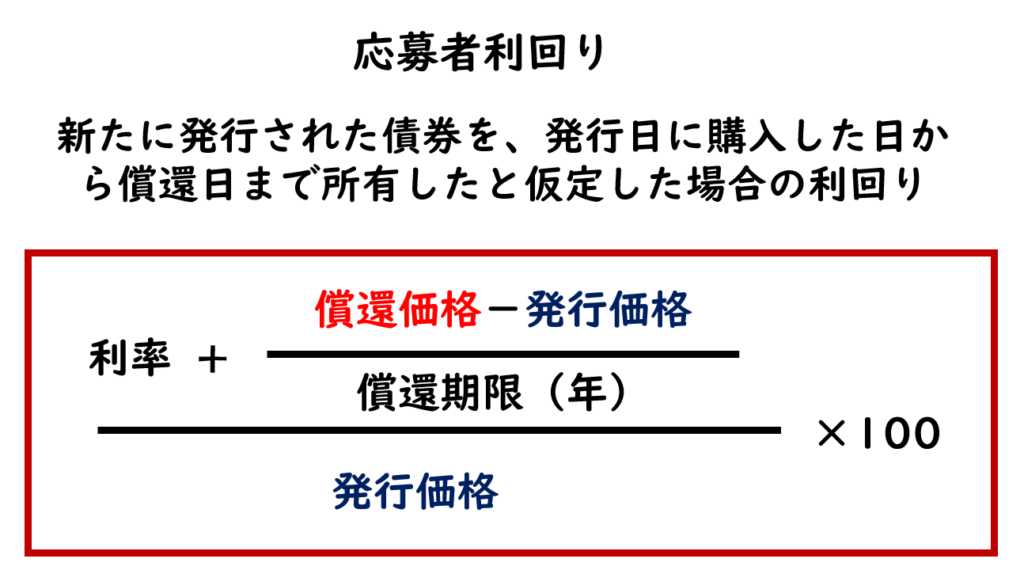

応募者利回り

応募者利回りは、新たに発行された債券を、発行日に購入した日から償還日まで所有したと仮定した場合の利回りです。償還価格-発行価格を償還期限で割り、その金額に利率を加算した金額を発行価格で割り、100を掛けて計算します。計算式も必ず確認しておきましょう。

利率年1.5%、償還期限10年、発行価格99.75円の利付債券の応募者利回りを求めなさい(小数点第4位以下を切り捨てること)。

償還期限は、10年であるため、100円マイナス発行価格99.75円÷10年より1年当たりの収益額は0.025円と計算されます。また、利率は年1.5%ですので、1年間の利子収入は、100円×1.5%より1.5円と計算されます。

その結果、1年あたりの収益額は、0.025円+1.5円より1.525円と計算されます。よって、応募者利回りは、1.525円÷発行価格99.75円×100より1.528%と計算されます。

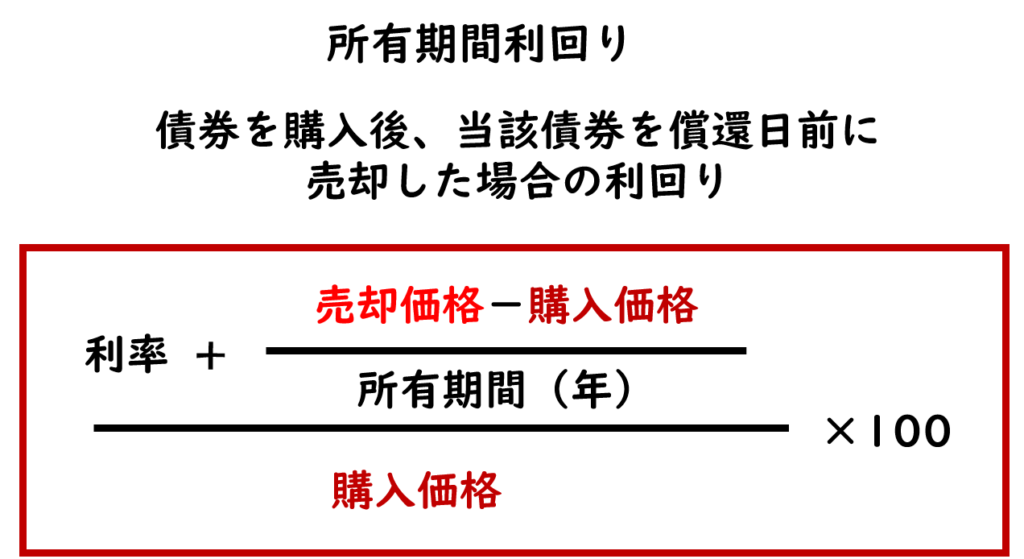

所有期間利回り

所有期間利回りは、債券を購入後、当該債券を償還日前に売却した場合の利回りです。売却価格-購入価格を所有期間で割り、利率を加算した金額を購入価格で割り、100を掛けて計算します。計算式も必ず確認しておきましょう。

利率年2.0%、償還期限10年の利付債券を¥99.90で買い付け、2年後に¥101.30で売却した。この場合の所有期間利回りを求めなさい(小数点第4位以下を切り捨てること)。

所有期間は、2年であるため、101.30円マイナス99.90円÷2年より1年当たりの収益額は0.7円と計算されます。また、利率は年2.0%ですので、1年間の利子収入は、100円×2.0%より2.0円と計算されます。

その結果、1年あたりの収益額は、0.7円+2.0円より2.7円と計算されます。よって、所有期間利回りは、2.7円÷購入価格99.90円×100より2.702%と計算されます。

単価計算

希望する利回りから、債券価格(購入価格)を求める計算を単価計算といいます。

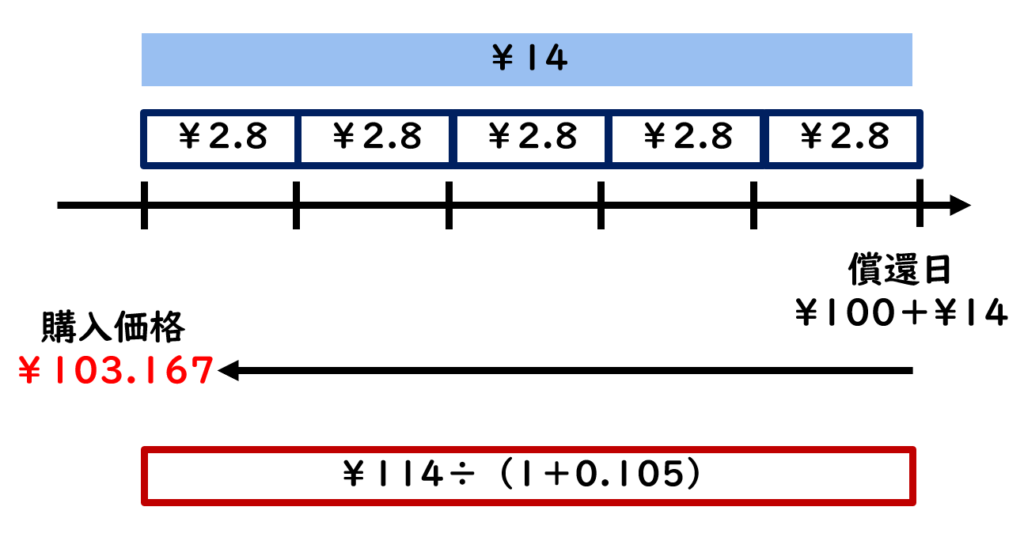

残存期間5年、利率年2.8%の利付債券を最終利回り2.1%になるように購入した場合、購入価格はいくらになるでしょうか(小数点第4位以下を切り捨てること)。

利回りとは、投資元本に対する1年当たりの収益の割合をいい、利率は、額面金額に対する1年当たりの利子の割合です。今回の問題では、1年当たりの利子は2.8円であり、利回りは0.021です。

残存期間が5年であるため、5年間の利子収入合計は、2.8円×5年より14円と計算されます。利回りは0.021であるため、5年間の利回り合計は、0.021×5年より0.105と計算できます。

5年間の利子収入合計が14円であるため、最終償還日100円と合わせて114円の収入を得ることができます。5年間の利回り合計は0.021×5年より0.105のため、114円÷(1+0.105)より、購入価格は103.167円と計算されます。

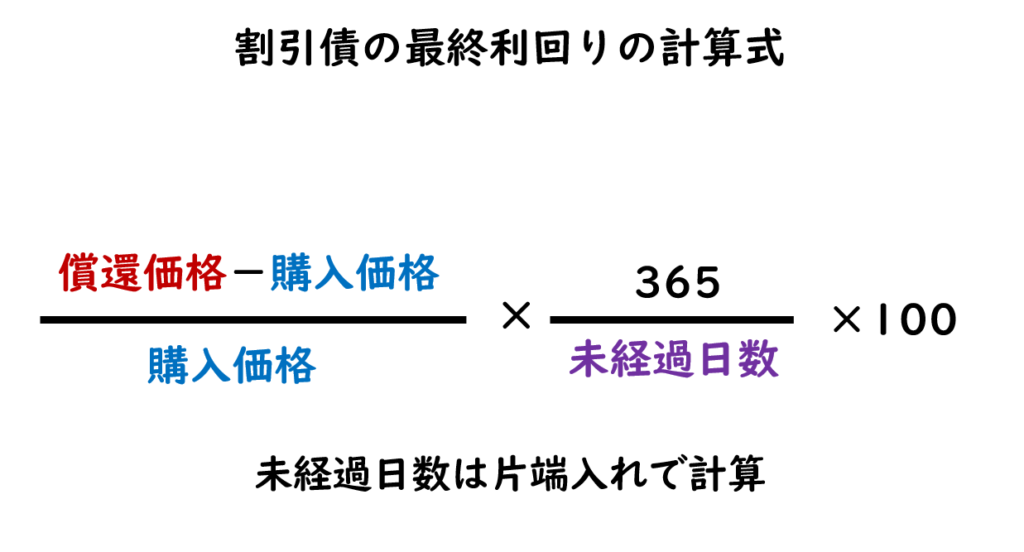

割引債の利回り計算等

割引債とは、額面金額より割り引いた金額で発行され、償還日に額面金額で償還される債券です、券面には利札がついておらず、償還まで利払いが行われません。

1年以内に償還される割引債の最終利回りは、利付債の単利最終利回りの式において利率を0と置いたものと等しくなります。よって、割引債の最終利回りは下記の計算式で計算されます。

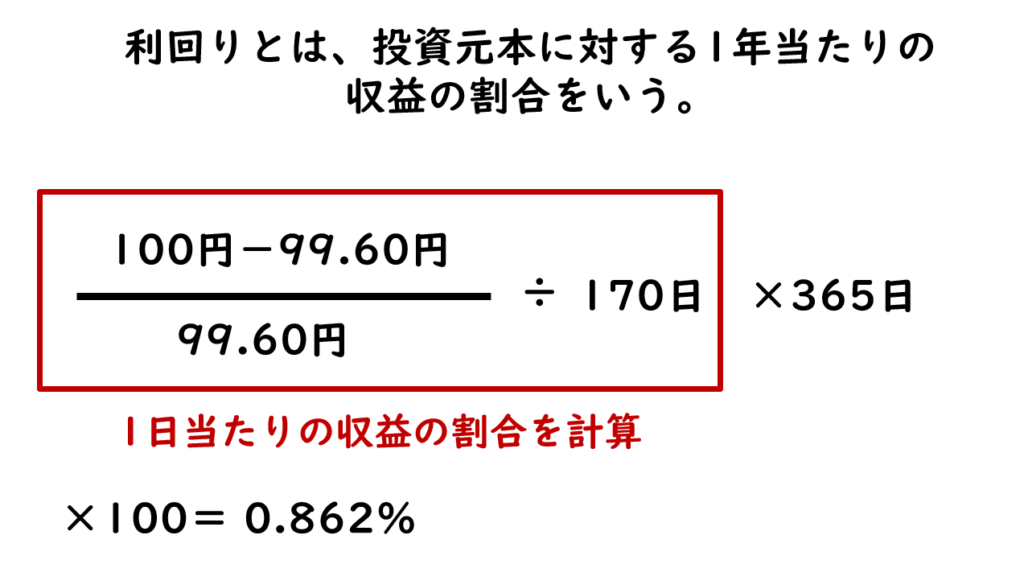

1年満期の割引債の購入価格が99.40円であるときの利回りはいくらでしょうか(小数点第4位以下を切り捨てること)。

1年満期の割引債のため、最終利回りは、額面金額100円マイナス購入価格99.40円÷99.40円×100より最終利回りは0.603%と計算されます。

償還日が×1年10月31日の割引債を、×1年5月14日に¥99.60で買付けたとすれば、最終利回りはいくらになるでしょうか。未経過日数は片端入れで計算し、小数点第4位以下を切り捨てること。

割引債を99.60円で買付けていますので、償還差益は、100円マイナス99.60円より0.4円と計算されます。未経過日数は、5月が17日、6月が30日、7月が31日、8月が31日、9月が30日、10月が31日より170日と計算されます。

よって、割引債の最終利回りは、(100円-99.60円)÷99.60円×365日÷170日×100より0.862%と計算されます。この計算式を確認すると、(100円ー99.60円)÷99.60円÷170日より投資元本に対する1日当たりの収益の割合が計算されていることが分かります。利回りは、投資元本に対する1年当たりの収益の割合を表しますので、この金額に365日をかけることにより利回りを計算します。

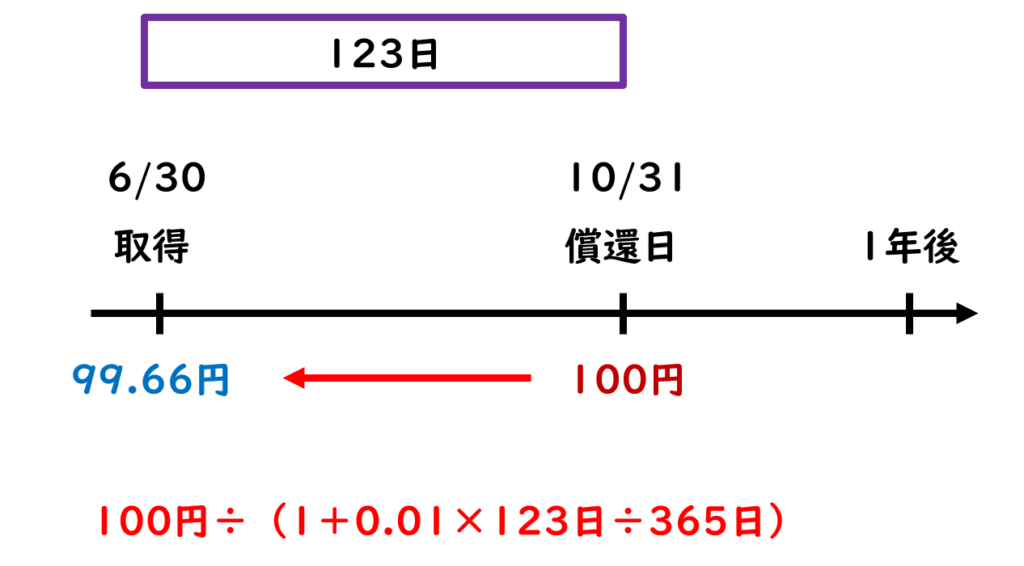

×1年10月31日償還の割引債を×1年6月30日に利回りが1%になるように買付けたとすれば、買付価格はいくらになるでしょうか。未経過日数は片端入れで計算し、小数点第3位以下を切り捨てること。

未経過日数は、7月が31日、8月が31日、9月が30日、10月が31日より123日と計算されます。利回りは1年当たりの投資額に対する収益の割合を表しますので、図で表すと下記のようになります。

よって、6月30日の買付価格は、額面金額100円÷(1プラス利回り0.01×123日÷365日)より99.66円と計算されます。計算式を確認すると、利回り0.01÷365日×123日より123日当たりの利回りが計算されます。償還日は100円で償還されますので、100円÷(1+0.01×123日÷365日より買付価格は99.66円と計算されます。

現先取引の利回り計算等

現先取引とは、同種、同量の債券等を決められた期日に、決められた価額で反対売買することをあらかじめ取り決めて行う債券売買のことです。

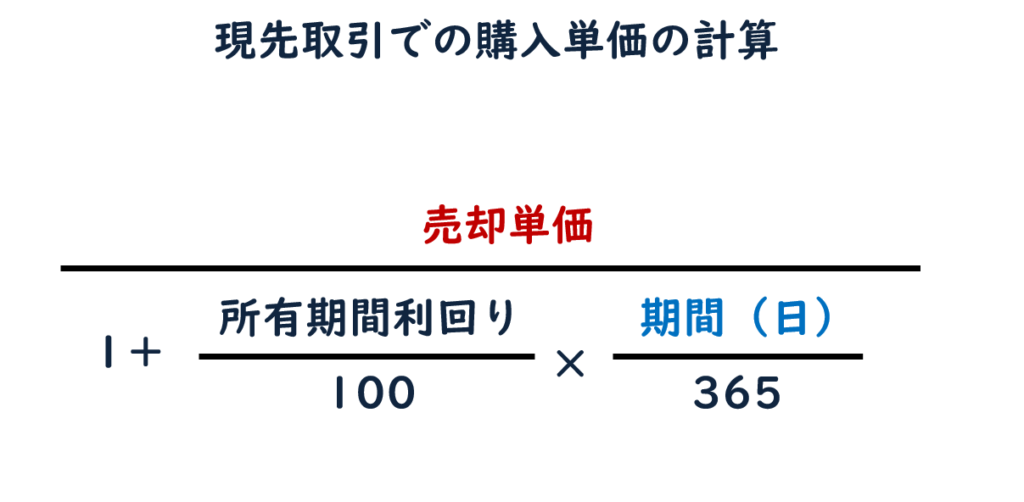

現先取引での購入単価の計算は、売却単価÷(1+所有期間利回り÷100×期間÷365日)で計算されます。

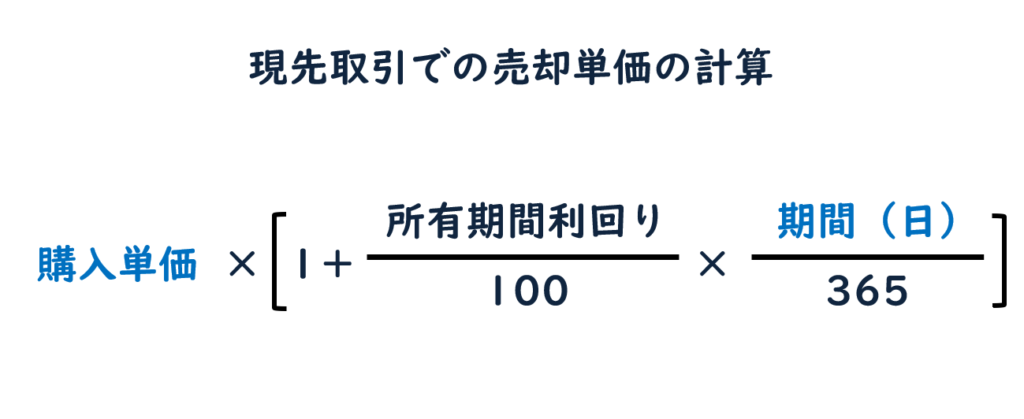

また、現先取引での売却単価は、購入単価×(1+所有期間利回り÷100×期間÷365)で計算されます。

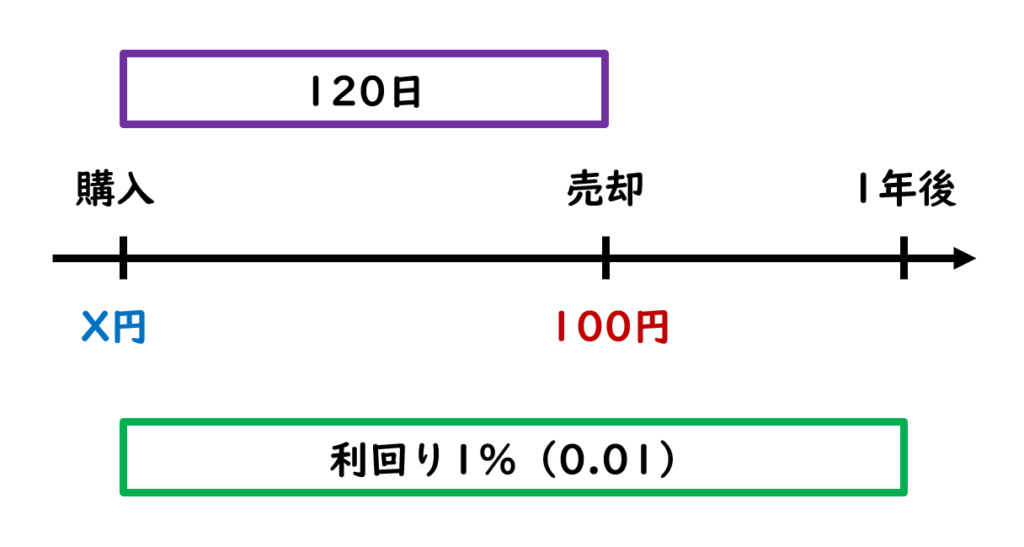

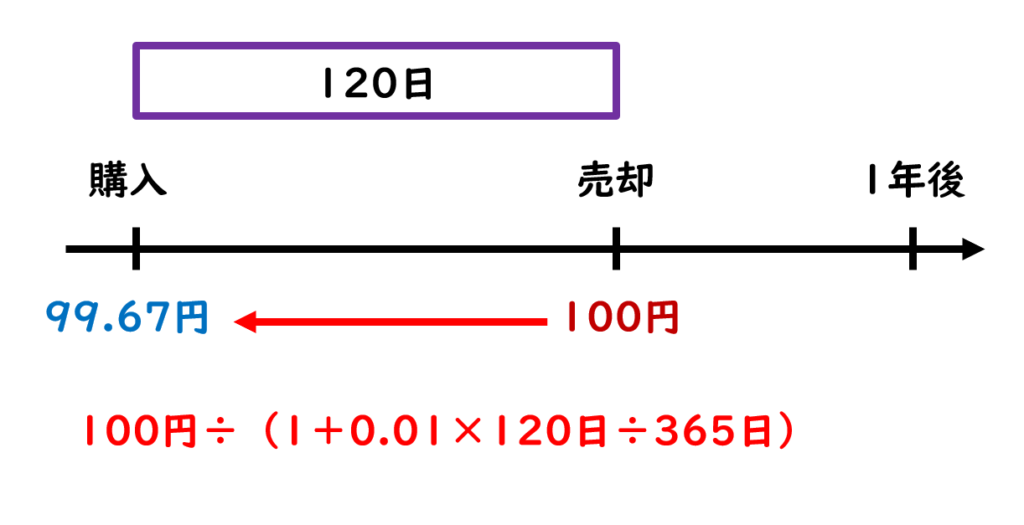

期間120日で年率1.00%(利回り)の現先を組むとすれば、購入単価(スタート単価)はいくらになるでしょうか。ただし、売却単価は100円とする。なお、小数点第3位以下を切り捨てること。

利回りは1年当たりの収益の割合を表しますので、問題文は下記の図のように表すことができます。

計算式に当てはめると、100円÷(1+0.01×120日÷365日)より99.67円と計算されます。計算式を確認すると、利回り0.01÷365日×120日より120日当たりの利回りが計算されます。売却単価は100円ですので、100円÷(1+0.01×120日÷365日より買付価格は99.67円と計算されます。

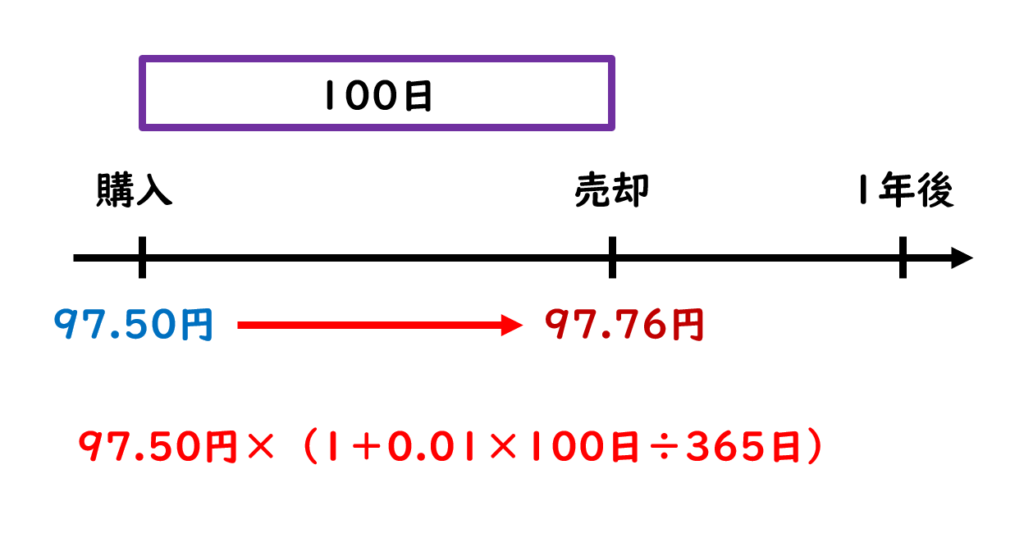

国債を¥97.50で購入して年率1.00%(利回り)で100日後に決済する場合の売却単価はいくらになるでしょうか。なお、小数点第3位以下を切り捨てること。

利回りは1年当たりの収益の割合を表しますので、問題文は下記の図のように表すことができます。

0.01÷365日×100日より100日当たりの利回りが計算できます。よって、97.50円×(1プラス0.01×100日÷365日)より、売却単価が97.76円と計算されます。

経過利子

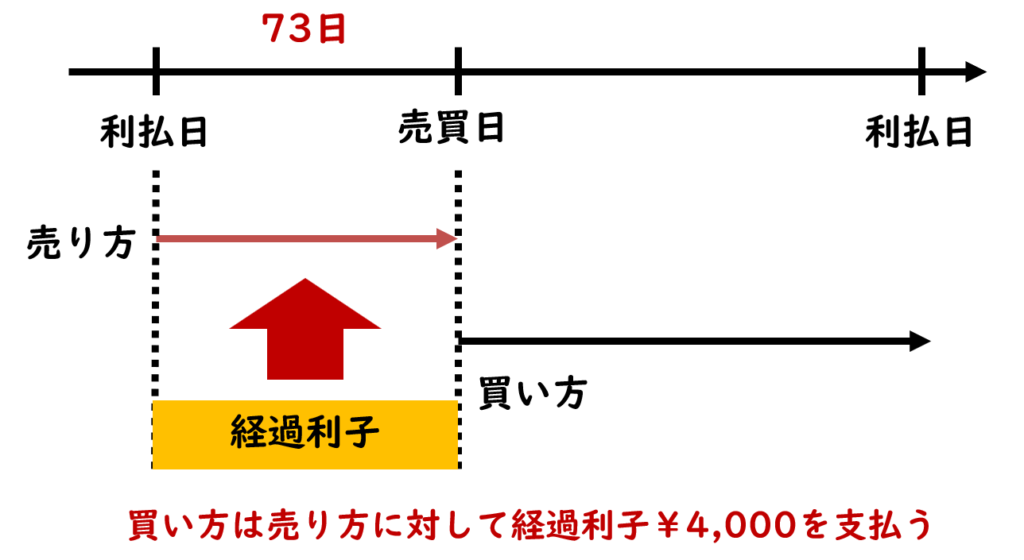

既に発行されている債券を売買する場合、当該債券を購入する買い方は、売り方に対して直近の利払日の翌日から売買日までの利子(経過利子)を支払わなければなりません。この直近の利払日の翌日から売買日mでの利子のことを経過利子といいます。

額面金額100万円、利率年2.0%、経過日数が73日の利付債券を売却した場合、売り方が買い方より受け取ることができる経過利子の金額を求めなさい。

経過利子は、額面総額1,000,000円×2.0%×73日÷365日より4,000円と計算されます。経過日数73日分の利子は、売り方のものになるため、債券の買い手は、売り手に対して経過利子4,000円を支払います。

受渡金額

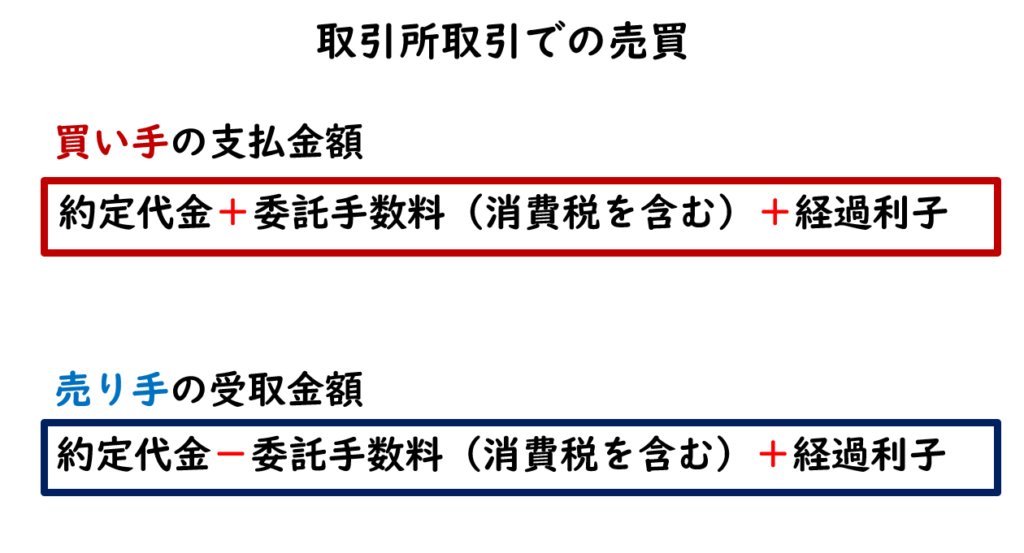

取引所取引での売買の場合、買い手の支払金額は、約定代金+委託手数料(消費税を含む)+経過利子で計算され、売り手の受取金額は、約定代金-委託手数料(消費税を含む)+経過利子で計算されます。

額面金額1,000万円の債券を取引所取引により額面100円当たり104円で購入したときの受渡金額を求めなさい。なお、経過利子は36,000円、委託手数料は額面100円につき30銭、消費税は委託手数料に対して10%で計算すること。

約定代金は、額面金額10,000,000円÷100円×104円より10,400,000円と計算され、委託手数料は、10,000,000円÷100円×0.3円より30,000円と計算されます。消費税は、30,000円×10%より3,000円と計算されます。

買い手の支払金額は、約定代金+委託手数料(消費税を含む)+経過利子で計算されますので、約定代金10,400,00円+委託手数料30,000円+消費税3,000円+経過利子36,000円より10,469,000円と計算されます。

\ 最新情報をチェック /