契約型投資信託

委託者指図型投資信託と委託者非指図型投資信託

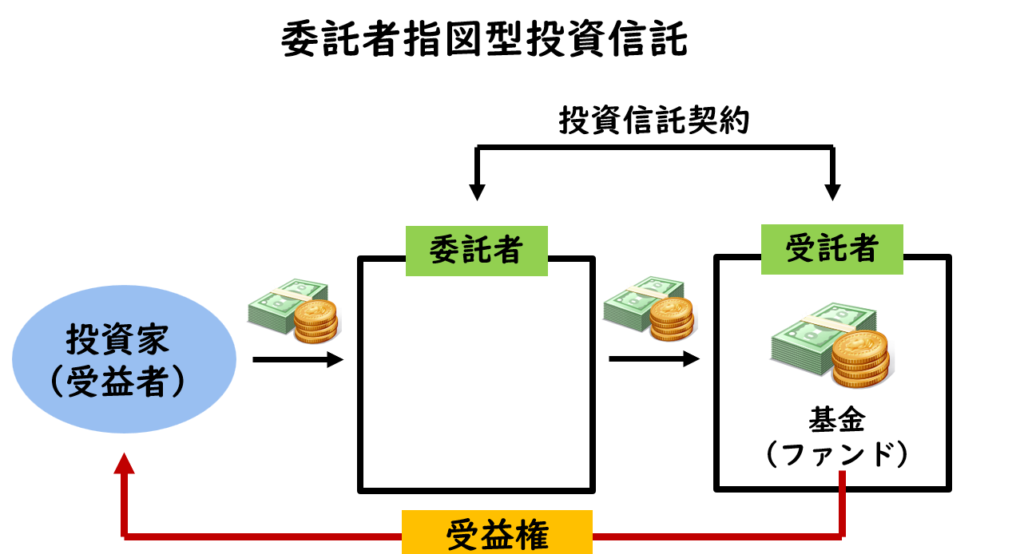

契約型投資信託は、委託者と受託者が締結した投資信託契約に基づき信託財産という形態で基金が設立され、当該信託の受益権を投資家が取得する形態の投資信託です。委託者の指図によって運用が行われる形態を委託者指図型投資信託といい、委託者の指図に基づかずに受託者自らが運用を行う形態を委託者非指図型投資信託といいます。

委託者非指図型投資信託は、1つの信託約款に基づき、受託者が複数の委託者との間で信託契約を結び、委託者の指図に基づかずに受託者自らが運用を行うものです。なお、2024年9月現在、公募の委託者非指図型投資信託の残高はありません。

委託者指図型投資信託は、委託者と受託者の間で締結された投資信託契約に基づき、委託者が運用の指図を行い、その受益権を分割して複数の受益者が取得する形態です。ここからは、契約型投資信託においては、委託者指図型投資信託を前提に解説していきます。

投資信託委託会社

投資信託委託会社は、受託者と投資信託契約を締結しようとするときは、あらかじめ、当該投資信託契約に係る投資信託約款の内容を内閣総理大臣に届け出なければなりません。なお、権限の委任により、実際は金融庁長官に届け出ることになっています。

投資信託約款には下記の内容が記載されます。

- 委託者及び受託者の商号又は名称並びにその業務

- 信託の元本の償還及び収益の分配に関する事項

- 受託者及び委託者の受ける信託報酬その他の手数料の計算方法

- 投資信託約款の変更に関する事項

- 委託者における公告の方法 等

投資信託委託会社は、投資信託を取得しようとする者に対して、投資信託約款の内容を記載した書面を交付しなければなりません。なお、公募投資信託の場合には、通常、目論見書に投資信託約款の内容を記載し、書面の交付を省略しています。

投資信託委託会社は、投資信託約款を変更しようとするときは、あらかじめ、その旨及び内容を金融庁長官に届け出る必要があります。

また、投資信託約款について重大な内容の変更を行う場合には、受益者の書面による決議の手続きが必要です。

当該決議は、議決権を行使できる受益者の3分の2以上の多数によって行われます。また、変更に反対した受益者は、原則として、公正な価格で自己の有するファンドの買取りを請求することができます。

投資信託委託会社は、金融庁長官から投資運用業の登録を受けたものでなければなりません。

運用を行う委託会社は下記の業務を行ないます。

- 投資信託契約の締結、投資信託約款の届出及び変更

- 投資信託財産の設定

- 投資信託財産の運用の指図(議決権の指図行使を含む)

- ファンドの基準価額の計算、公表

- 目論見書、運用報告書などのディスクロージャー作成

- 投資信託契約の解約(ファンドの償還)

投資信託受託会社

投資信託の受託者は、信託会社又は信託業務を営む認可金融機関でなければなりません。

受託会社は下記の業務を行ないます。

- 投資信託財産の管理

- ファンドの基準価額の計算

- 投資信託約款の内容及び内容の変更に関する承諾・同意 等

なお、受託会社は、投資信託財産の名義人となって、投資信託財産を分別保管し、自己の名で管理します。

信託財産に対する株主権等の行使については、投資信託委託会社が、投資信託財産に組み入れられている有価証券に関する議決権等の株主権等について、受益者に代わって受託会社に対してその行使を指図します。

投資信託販売会社

投資信託の募集・販売は、証券会社などの金融商品取引業者、登録金融機関などの販売会社を通じて行われます。

販売会社は下記の業務を行ないます。

- 信託財産の募集の取扱い及び売買

- 分配金、償還金の支払いの取扱い

- 受益者からの解約請求の取次ぎ

- 目論見書、運用報告書の顧客への交付 等

なお、投資信託委託会社が、自ら発行するファンドの受益権の募集を行うことがあり、このことを直販業務といいます。直販業務を行う場合は、第二種金融商品取引業者として金融庁長官の登録を受ける必要があります。

受益者は、信託の利益を受ける権利(受益権)を有する者です。受益者は、受益権の口数に応じて、均等の権利を持っています。

会社型投資信託(投資法人)

概要

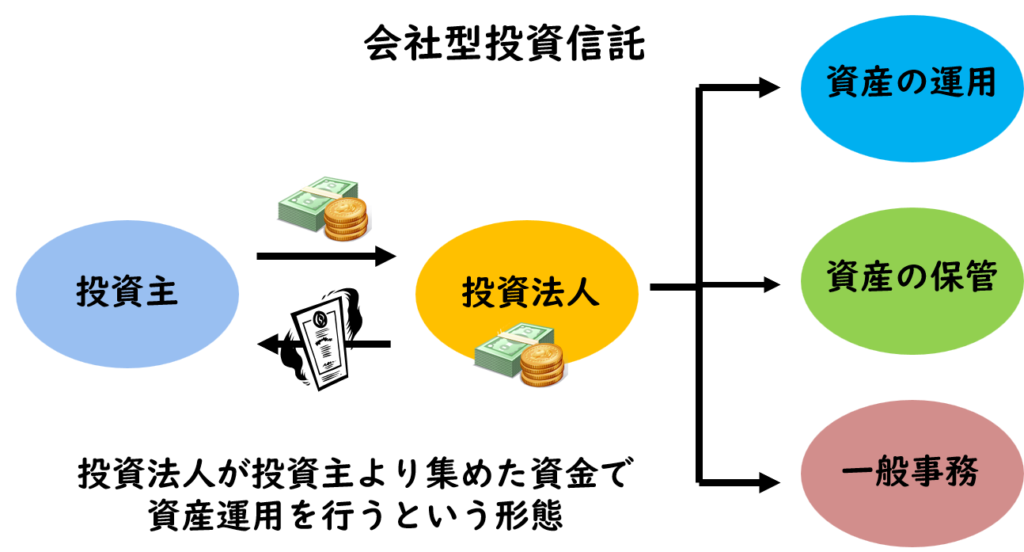

会社型投資信託は、資産運用を目的とする法人を設立し、その発行する証券を投資主が取得するという形態です。会社型投資信託の場合、法人格を持った投資法人の資産運用という形態をとります。

会社型投資信託では、投資主から集められた資金の集合体に法人格(投資法人)が与えられ、これが権利・義務の主体となり、株式会社と似た運営方法が導入されます。つまり、投資主総会での意思決定を通じて投資家のニーズが運用等にも反映される仕組みとなっているのです。

わが国では、主として不動産等を投資対象とする不動産投資法人として利用されることが多く、その場合、宅地建物取引業法上の免許・認可が必要とされています。

投資法人は、運用業務、保管業務、事務業務、投資主総会、役員会の運営等の業務については、すべて外部委託しなければならないとされています。

投資法人は、資産保管会社に保管業務を委託しなければならない。資産保管会社は、信託会社、有価証券等管理業務を行う金融商品取引業者などの限定されます。

また、投資法人は、資産の運用及び保管に係る業務以外の業務に係る事務を一般事務受託者に委託しなければなりません。

投資法人の設立

投資法人を設立するためには、設立企画人が規約を作成し、内閣総理大臣に対して投資法人設立届出書によって届出を行い、一定の手続きを経て登記することにより設立されます。

設立企画人は、個人でも法人でも可能であり、また、1人でも多数でも可能です。ただし、そのうち少なくとも1人は、主として投資の対象とする特定資産と同種の資産の運用事務経験などが必要とされています。

投資法人の成立時の出資総額は、設立の際に発行する投資口の払込金額の総額で1億円以上と定められています。

投資法人は、設立については届出制を採用していますが、業務については登録制を採用しています。

投資法人の機関

投資法人における機関には、投資主総会、執行役員、監督役員及び役員会があります。

執行役員は、投資法人の業務を執行し、投資法人を代表します。また、3ヶ月に1回以上、業務の執行状況を役員会に報告しなければなりません。

執行役員は1人または2人以上とされており、任期は2年を超えることはできません。

監督役員は、執行役員の業務を監督する役割を担っており、執行役員の数に1を加えた数以上でなければなりません。監督役員の任期は4年ですが、規約または投資主総会の決議によって、その任期を短縮することができます。

監督役員は、執行役員の業務を監督する役割を担っていますので、執行役員と監督役員との兼任は認められていません。

\ 最新情報をチェック /