商品を現金購入したとき

「商品300円を仕入れ、代金は現金で支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仕入 300 現金 300 仕入れとは、販売するための商品を購入することです。商品300円を仕入れ、代金は現金で支払っていますので。現金が300円減少します。現金は資産に分類されますので、資産の減少は貸方に記入されます。よって、貸方(現金)300円が決定します。

現金300円を支払って、300円相当の商品を手に入れることができました。この商品を財産の増加と考えれば、資産の増加で処理されることになります。しかし、この商品は決算日までに販売されると考えれば、当期に商品が消費したことになるため、費用の発生で処理されることになります。

商品の売買取引は、いくつかの種類がありますが、簿記3級では三分法という方法を学習します。商品に関することを3つの勘定科目で処理する方法です。三分法の場合、購入した商品はすぐに販売されると考え、仕入勘定という費用の勘定科目で処理します。

商品を現金販売したとき

「商品を450円で売り上げ、代金は現金で受け取った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 450 売上 450 商品を450円で売り上げ、代金は現金で受け取っていますので、現金が450円増加します。現金は資産に分類されますので、資産の増加は借方に記入されます。よって、借方(現金)450円が決定します。

商品を売り上げることは利益の源になりますので、三分法の場合、売り上げた商品を収益の勘定科目である売上勘定で処理します。

商品を掛購入したとき

「商品300円を仕入れ、代金は掛けとした。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仕入 300 買掛金 300 商品300円を仕入れていますので、三分法の場合、借方(仕入)と処理します。

商品を仕入れ、「代金は掛け」としたとは、どのような意味でしょうか?この場合の掛けは、後日代金を支払うことを表します。言い換えれば、後日代金を支払う義務が生じることになります。後日代金を支払う義務は、負債に分類され、買掛金勘定という負債の勘定科目で処理します。負債の増加は貸方に記入します。

「買掛金300円を現金で支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 買掛金 300 現金 300 買掛金300円を現金で支払ったことにより、後日、代金を支払う義務が消滅します。よって、負債の減少は借方に記入します。

商品を掛販売したとき

「商品を450円で売り上げ、代金は掛とした。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 売掛金 450 売上 450 商品450円を売り上げていますので、三分法の場合、商品売ったら、貸方(売上)と処理します。

商品を売り上げ、「代金は掛け」としたとは、どのような意味でしょうか?この場合の掛けは、後日代金を受け取ることを表します。言い換えれば、後日代金を受け取る権利が生じることになります。後日代金を受け取る権利は、財産価値がありますので、資産に分類されます。この場合、売掛金勘定という資産の勘定科目で処理します。

「売掛金450円を現金で回収した。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 450 売掛金 450 売掛金450円を現金で受け取ったことにより、後日、代金を受け取る権利が消滅します。よって、資産の減少は貸方に記入します。

仕入返品・売上返品

「掛で仕入れた商品300円のうち、100円を品違いのため返品した。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 買掛金 100 仕入 100 300円の商品を掛けで購入し、100円の商品を返品したときは、200円の商品を掛けで購入したことと同じになります。

仕入れた商品を品違いなどの理由により返品することを仕入返品、または商品を売主に戻しますので、仕入戻しともいいます。仕入返品(仕入戻し)は、商品を仕入れたときとは逆の流れになりますので、商品の仕入れの仕訳に対し、貸借を入れ替えた仕訳を行います。

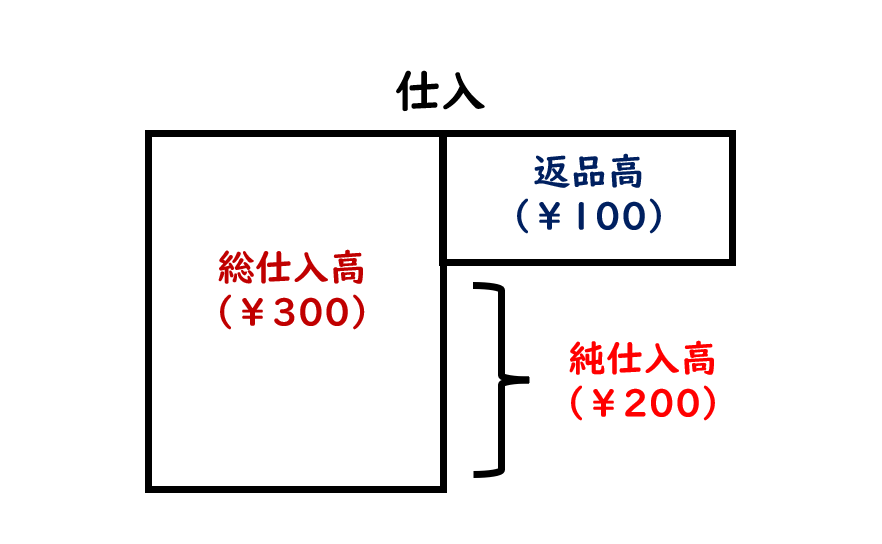

仕入勘定を確認しておきましょう。仕入勘定の借方には、購入した商品の総額が記入されます。先ほどの例では300円が記入されます。この金額を総仕入高といいます。また、仕入勘定の貸方には、返品高が記入され、先ほどの例では100円が記入されます。その結果、借方残高200円が計算されます。この金額のことを純仕入高といいます。

「掛で売り上げた商品450円のうち、100円が品違いのため返品された。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 売上 100 売掛金 100 450円の商品を掛けで売り上げ、100円の商品が返品されたときは、350円の商品を掛けで売り上げたことと同じになります。

売り上げた商品を品違いなどの理由により返品されることを売上返品、または商品が売主に戻りますので、売上戻りともいいます。売上返品(売上戻り)は、商品を売り上げたときとは逆の流れになりますので、商品の売り上げの仕訳に対し、貸借を入れ替えた仕訳を行います。

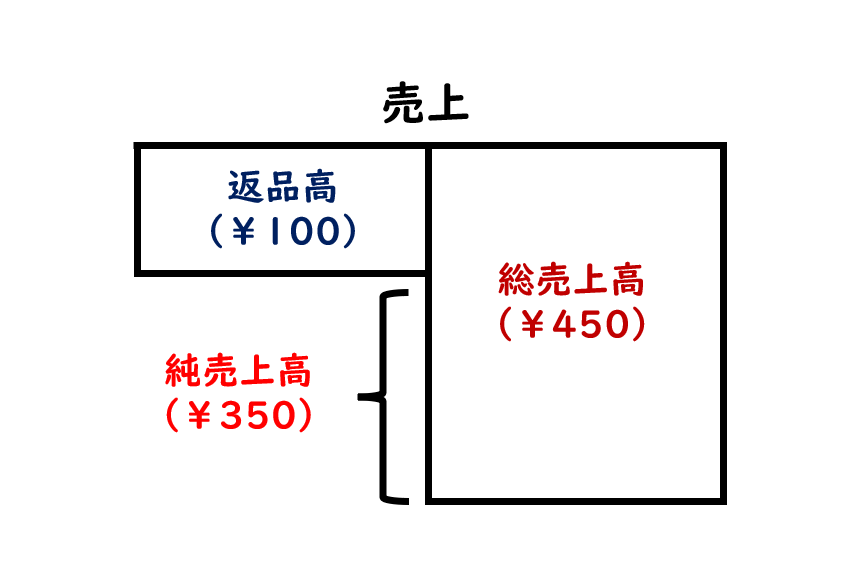

売上勘定を確認しておきましょう。売上勘定の貸方には、売り上げた商品の総額が記入されます。先ほどの例では450円が記入されます。この金額を総売上高といいます。また、売上勘定の借方には、返品高が記入され、先ほどの例では100円が記入されます。その結果、貸方残高350円が計算されます。この金額のことを純売上高といいます。

仕入諸掛りの処理

「商品300円を仕入れ、代金は掛とした。なお、引取費用20円を現金で支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仕入 320 買掛金 300 現金 20 商品を仕入れる際に生じた費用を仕入諸掛かりといいます。今回の例では、現金で支払った引取費用20円が仕入諸掛かりになります。

商品300円を仕入れ、代金は掛とし、引取費用20円を現金で支払った場合、320円の商品を購入したのと同じことになりますので、引取費用20円は仕入勘定に含めて処理します。

売上諸掛りの処理

商品500円に発送費用50円を加えた合計額を掛売上として処理した。また、商品の発送の際、発送費用50円を配送業者に現金で支払った。

借方科目 金額 貸方科目 金額 売掛金 550 売上 550 発送費 50 現金 50 商品を売り上げた際に生じた費用を売上諸掛かりといいます。今回の例では、現金で支払った発送費用50円が売上諸掛かりになります。

商品500円に発送費用50円を加えた合計額を掛売上として処理したとありますので、相手に対して550円のお金を請求することになります。

発送費用50円は、商品を販売するために必要な支出(費用)と考え、費用の勘定である発送費勘定で処理します。

商品500円を売り上げ、代金は掛けとした。また、商品の発送の際、発送費用50円を配送業者に現金で支払ったが、この発送費用は、当社が負担するものである。

借方科目 金額 貸方科目 金額 売掛金 500 売上 500 発送費 50 現金 50 今回の問題では、発送費用50円は、当社が負担するものであるため、相手に対して請求する金額は、500円となります。よって、売り上げに関する仕訳は、借方売掛金500円、貸方売上500円となります。

配送業者に支払った発送費用50円は、発送費勘定で処理しますので、今回の仕訳は、借方売掛金500円、貸方売上500円、借方発送費50円、貸方現金50円と処理します。

\ 最新情報をチェック /