証券投資信託の運用

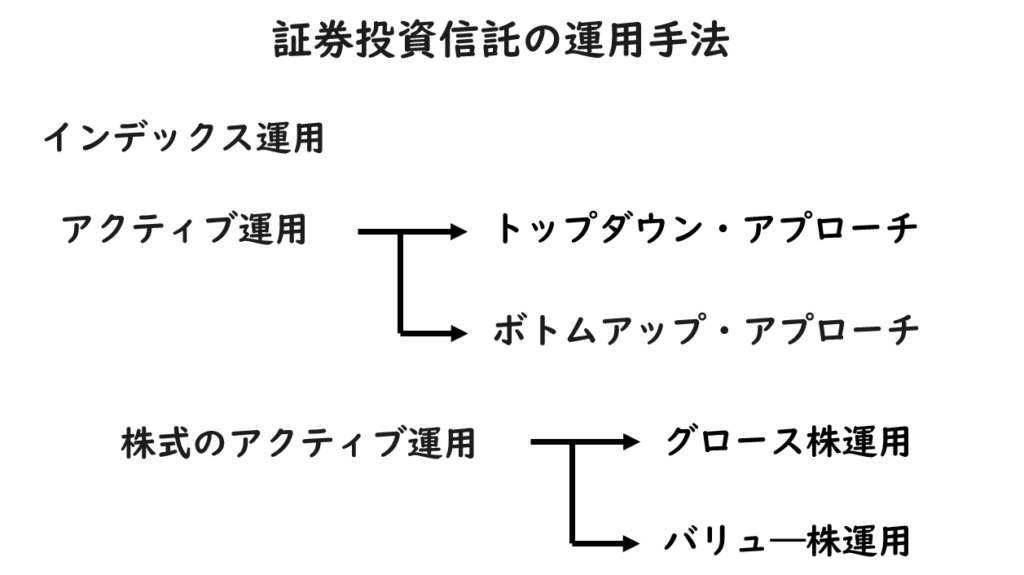

証券投資信託の運用手法をまとめると下記の図のようになります。それぞれの運用手法について確認していきましょう。

インデックス運用はパッシブ運用ともいい、東証株価指数や日経平均株価などの指標をベンチマークとし、そのベンチマークにできるだけ近い運用成果を目指す運用手法です。ベンチマークとは、ファンドの運用の目安や運用成果を測るための基準となるもののことで、ファンドの主要投資対象や性格に応じて、株価指数や債券指数などが用いられます。

アクティブ運用とは、企業の調査分析結果や経済の動向を見定め、ベンチマークを上回る運用成果を目指す運用手法です。ベンチマークを上回るというのは、例えば、ベンチマークの1つである日経平均株価の上昇率以上の上昇率を目指すことです。

アクティブ運用は、トップダウン・アプローチとボトムアップ・アプローチに分けることができます。

トップダウン・アプローチは、マクロ的な視点から経済動向などの分析によって、どのような国や地域の資産に配分するかを決定し、その後、その資産配分の枠の中で選択する業種を絞り、その業種の中で最終的に銘柄を絞っていく方法です。

ボトムアップ・アプローチは、個別企業に対する業績や財務指標の分析を通じて企業を選択し、その中から銘柄を絞りこむ方法です。

株式のアクティブ運用は、ベンチマークを上回る収益の源泉をどこに置くかという点によりグロース株運用とバリュー運用に分けることができます。

グロース株運用は、企業の成長性を重視してポートフォリオを組成する運用手法で、バリュー株運用とは、企業の実態に比べて株価が割安と判断される銘柄を中心にポートフォリオを組成する運用手法です。

証券投資信託の販売

投資信託の販売にあたっては、投資家の自己責任原則の確立のために、投資家に対しその商品内容を十分に説明し、投資家の理解を得なければなりません。

投資信託の販売に際して、投資信託委託会社は投資信託説明書である目論見書を作成し、販売会社によって顧客に目論見書が交付されます。

投資信託を取得してもらう場合に、あらかじめ又は同時に交付しなければならない目論見書のことを交付目論見書といいます。また、投資信託を取得してもらうまでに交付の請求があったときに、直ちに交付しなければならない目論見書のことを請求目論見書といいます。

なお、あらかじめ投資家の同意を得た上で、目論見書の交付に代えて、当該目論見書に記載された事項をホームページや電子メール等による提供ができるとされています。この場合、当該提供者は当該目論見書を交付したものとみなされます。

協会員である投資信託の販売会社は、顧客に対し投資信託に係るトータル・リターン(損益)を年1回以上通知しなければなりません。なお、トータルリターンは金額で表示しなければなりません。

協会員である販売会社は、ファンドの換金に併せて、他のファンドへの取得の申込みを勧誘する場合には、乗換えに関する重要な事項の説明を行わなければなりません。

しかし、追加型公社債投資信託であるMRF等の換金に併せて、他のファンドへの取得の申込みの勧誘をする場合は、乗換えに関する重要な事項の説明は不要です。

販売会社又は投資信託委託会社が、投資信託について広告又はこれに類似する行為を行う場合には、下記の事項について、明瞭かつ正確に表示しなければならないとされています。

- 販売会社・投資信託委託会社の商号・名称

- 販売会社・投資信託委託会社の登録番号

- 手数料、報酬その他の対価に関する事項

- 元本割れが生じるおそれがある旨、その理由、その原因となる指標(最も大きな文字又は数字と著しく異ならない大きさで表示)

- 重要な事項について顧客の不利益となる事実 等

投資信託の募集等

単位型投資信託は、ある一定の期間に投資家から資金を募り、集まった資金でファンドを設立した後は、資金の追加募集は行わない投資信託です。通常、2週間から1ヶ月程度の期間を区切って資金を募集します。

単位型投資信託の募集にあたり、1口当たりの元本価格はファンドごとに決められています。一般的には、1口当たり1万円です。また、募集手数料は、販売会社で決めるため、同じファンドでも販売会社により手数料が異なる場合があります。

追加型投資信託は、オープン型投資信託ともいい、当初集めた資金でファンドを設立した後も、追加資金を募り続ける投資信託です。ファンドを新規に設定したときは、通常、2週間から1ヶ月程度の期間を区切って募集します。

新規に募集するときは、1口当たりの元本価格はファンドごとに決められています。なお、一般的には、1口当たり1円です。なお、追加で募集するときの募集価格は、基準価額に基づいた価格で募集価格で募集されます。

基準価額は、投資信託に組み込まれている株式や債券等の資産を時価評価した金額から負債を差し引いた計算した純資産額を受益口数で割って計算します。投資信託の純資産額は日々変動しているため、それに伴い、基準価額も変動します。投資信託の基準価額は原則として1日1回公表されます。

公表のタイミングは、投資信託の申込みを締め切った後で、投資した株式や債券などの時価評価をもとに計算され、更新されます。そのため、顧客が投資信託の購入や売却の申込み時点では、適用される基準価額がわからないことになります。この方式をブラインド方式といいます。

証券投資信託の換金・償還

投資信託を保有している投資家が、信託期間の途中で換金する方法として、買取りと解約の2つの方法があります。買取りは、販売会社にファンドを買い取ってもらう方法で、解約は、直接投資信託財産を取り崩すことにより換金する方法です。

我が国の投資信託は、原則として、毎営業日解約を受け付けています。しかし、あらかじめ投資信託約款で解約請求することができない期間(クローズド期間)を定めている場合があります。

解約請求による換金の場合、原則として、投資信託の換金は基準価額とされています。ただし、換金時に信託財産留保額を徴収するファンドについては、信託財産留保額を控除した額となります。信託財産留保額とは、解約により、投資信託の中の資産を売却することによる諸費用を投資信託を解約する投資家が負担するものです。

国内の資産を主な投資対象とするファンドの場合、その解約または買取りによる代金の支払いは、通常、換金申込受付日から4営業日目とされています。

投資信託は、投資信託約款に定められた信託期間の終了とともに償還されます。なお、多くのファンドでは、残存元本額が一定の水準を下回れば、信託期間中でも繰り上げて償還することができるよう定めています。

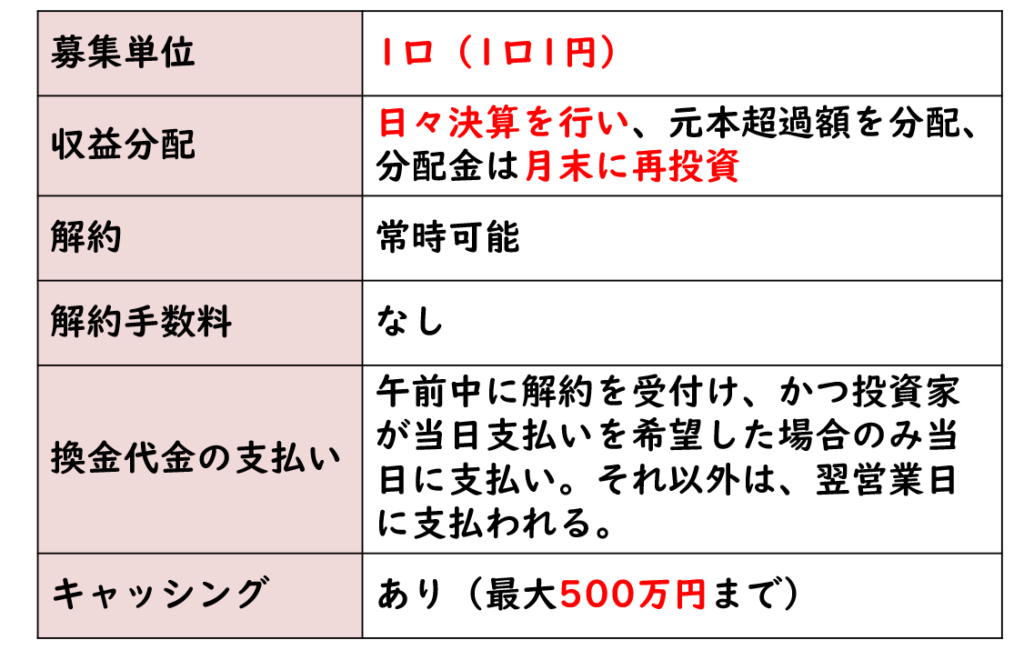

追加型公社債投資信託(MRF)の特徴

MRFとは、安全性の高い公社債などで運用される投資信託のことで、「Money Reserve Fund」の略称です。顧客が証券口座を開設する際に、MRFの申込みを行った場合、証券口座へ入金したお金や株などを売却したお金は自動的にMRFで運用されることになります。MRFは、銀行の普通預金口座の証券会社版として開発されたものであるため、MRFのことを、証券総合口座用ファンドということもあります。

MRFの特徴を下記の表にまとめています。キャッシングについては、付随業務の範囲で詳しく学習します。

個人受益者に対する課税

投資信託では、収益の分配金や償還差益そして解約差益などに税金が課せられます。

公社債投資信託の収益分配金は、利子所得に分類され、税率は20.315%(所得税15%、復興特別所得税0.315%及び住民税5%)で源泉徴収の対象となります。また、償還差益や解約差益は譲渡所得として取り扱われ、申告分離課税の対象となります。

追加型株式投資信託の収益分配金については、普通分配金に相当するのか、元本払戻金に相当するのかの計算が必要となります。普通分配金は、配当所得に分類され、税率20.315%(所得税15%、復興特別所得税0.315%及び住民税5%)の源泉徴収が行われます。それに対して、元本払戻金(特別分配金)は課税の対象となる収益ではなく、各投資家の個別元本の払い戻しに相当するため非課税となります。

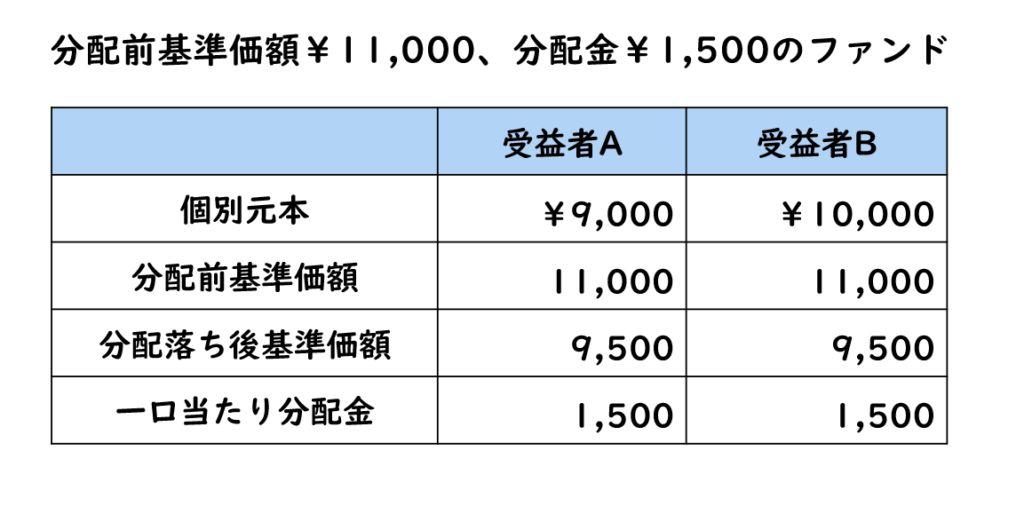

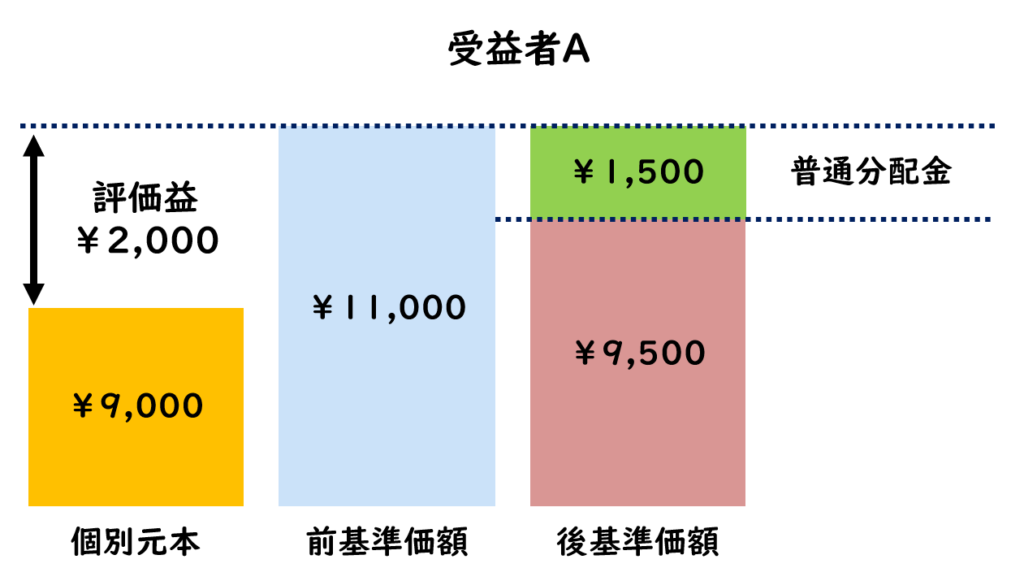

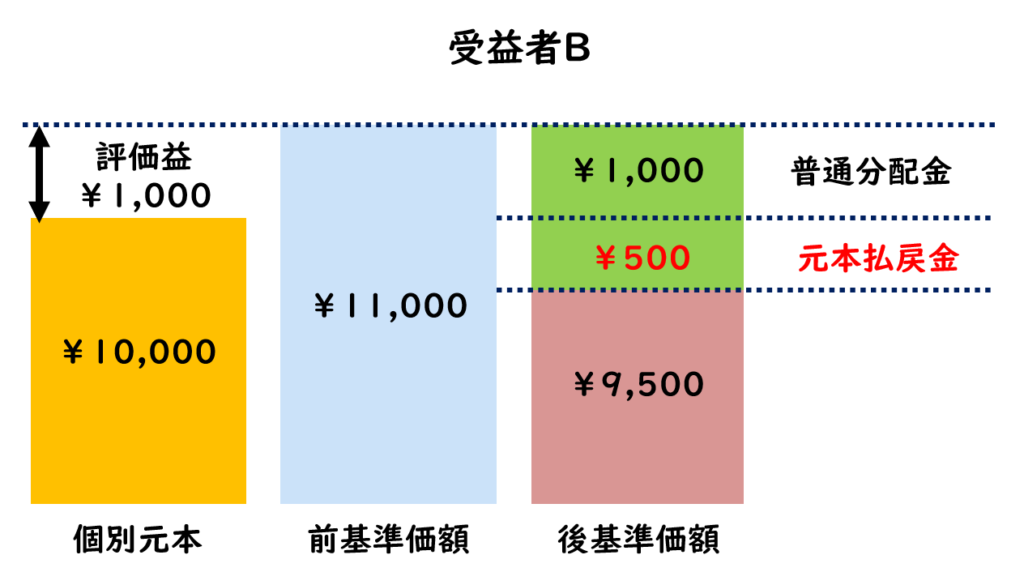

普通分配金と元本払戻金について数値を用いて解説します。受益者Aの個別元本が9,000円、受益者Bの個別元本が10,000円であり、分配前の基準価額が11,000円、一口当たりの分配金が1,500円、その結果、分配落ち後の基準価額が9,500円であったとします。

受益者Aは、個別元本9,000円に対して分配前の基準価額が11,000円であるため、11,000円-9,000円より2,000円の評価益が計上されます。分配金が1,500円ですので、評価益2,000円に対して1,500円の分配金を受け取っていることになります。この場合、分配金1,500円は普通分配金として課税の対象となります。

受益者Bは、個別元本10,000円に対して分配前の基準価額が11,000円であるため、11,000円-10,000円より1,000円の評価益が計上されます。分配金が1,500円ですので、評価益1,000円に対して1,500円の分配金を受け取っていることになります。この場合、分配金1,500円は評価益1,000円を超えているため、超過している500円は個別元本を払い戻していることになります。よって、1,000円は普通分配金として課税の対象になりますが、500円は、元本の払い戻しとして非課税となります。

証券投資信託のディスクロージャー

公募の証券投資信託に関する発行開示とは、証券投資信託を投資家が取得しようとする際に行われる情報開示であり、金融商品取引法では、投資信託を取得してもらう場合は、投資信託説明書(交付目論見書)をあらかじめ又は同時に交付しなければならないとしています。

投資信託法では、投資信託委託会社は投資信託を取得しようとする者に対して、投資信託約款の内容を記載した書面を交付する必要があると定められています。

金融商品取引法において、投資信託を取得してもらう場合は、投資信託説明書(交付目論見書)をあらかじめ又は同時に交付しなければならないと定められているため、その投資信託説明書に投資信託約款の内容が記載されている場合は、投資信託法で定められている書面は交付しなくてよいとされています。

設立されたファンドについて、金融商品取引法では、投資信託委託会社に対して、各投資信託財産の決算期ごとに、公認会計士又は監査法人による監査を受けた後、決算経過後3か月以内に有価証券報告書を財務局長に提出しなければならないと定めています。

投資信託法では、投資信託委託会社は、各投資信託財産の決算期末ごとに遅滞なく交付運用報告書と運用報告書(全体版)を作成し、受益者に交付しなければならないと定めています。交付運用報告書は、極めて重要な事項を記載した書面で、運用報告書の全体版は、全体像がわかる簡易版的なものとなっています。

なお、運用報告書の全体版は、約款に定めることにより、電磁的方法により提供した場合は、交付したものとみなされます。

\ 最新情報をチェック /