小切手の振出し

ABC銀行に当座預金口座を開設し、現金10,000円を預け入れた。

借方科目 金額 貸方科目 金額 当座預金 10,000 現金 10,000 手元にあるお金は現金勘定で処理されています。お金の保管場所が銀行の当座預金口座に移ったことを表すために、現金勘定から当座預金勘定(資産)に10,000円を振り替えます。

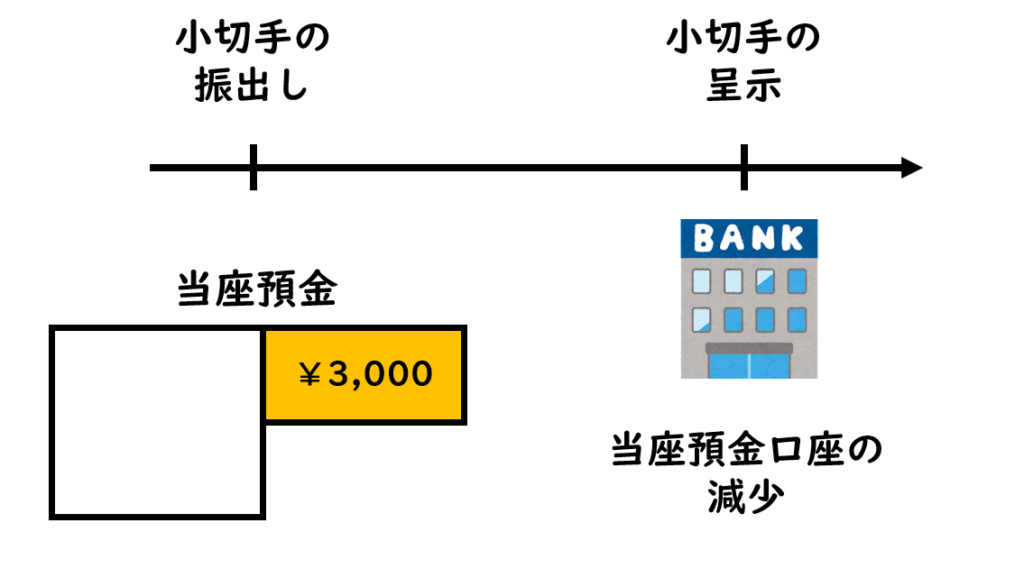

明石商事に対する買掛金3,000円を支払うため、小切手を振り出して支払った。

借方科目 金額 貸方科目 金額 買掛金 3,000 当座預金 3,000 当座預金口座では、支払手段として小切手を使用することができます。当社が明石商事に振り出した小切手は明石商事から銀行に呈示されることによって、当社の当座預金口座から3,000円がに支払われることになります。このタイミングで当社の当座預金口座は10,000円から7,000円に減少します。

商売上の慣習として、小切手を受け取った明石商事は、その小切手を受け取ってから1週間経過するまでに銀行に呈示することとされています。

明石商事が受け取った当社の小切手が銀行に呈示されることで、当社の当座預金口座の残高は減少します。しかし、小切手を振り出したことで、当社の当座預金口座が減少することは確実です。よって、当社が小切手を振り出したタイミングで当座預金勘定を減額する処理を行います。

小切手の受取り

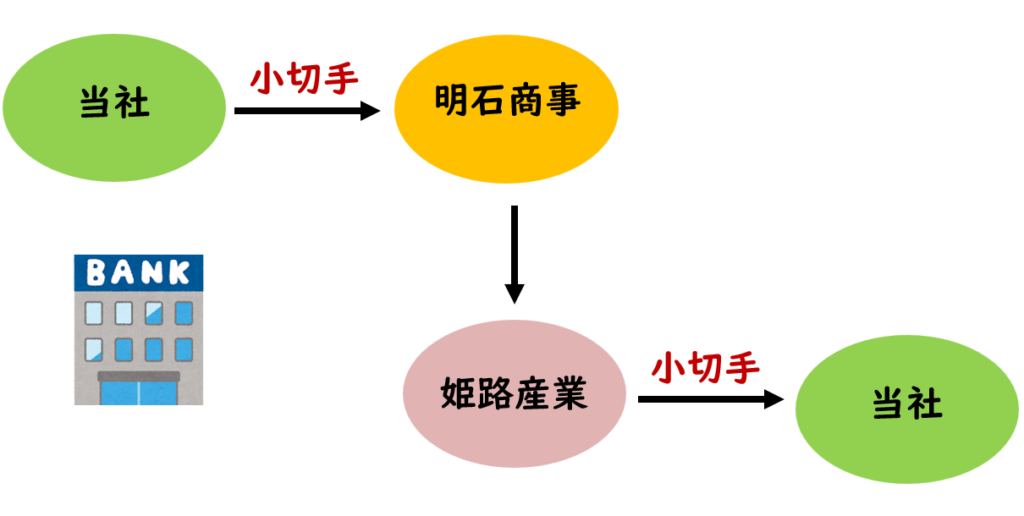

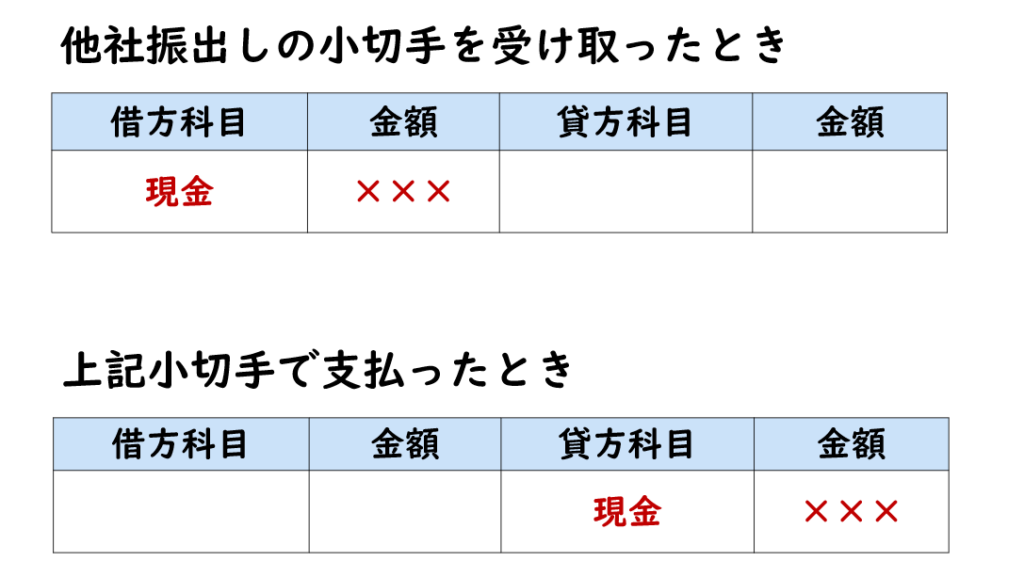

得意先姫路産業に対する売掛金3,000円をかつて当社が振り出した小切手で受け取った。

借方科目 金額 貸方科目 金額 当座預金 3,000 売掛金 3,000 「かつて当社が振り出した小切手で受け取った。」とはどのようなことでしょうか?下記の図をご確認下さい。当社振出しの小切手が当社から明石商事に渡り、その後、明石商事から姫路産業に渡り、そして姫路産業から当社に渡ったということです。

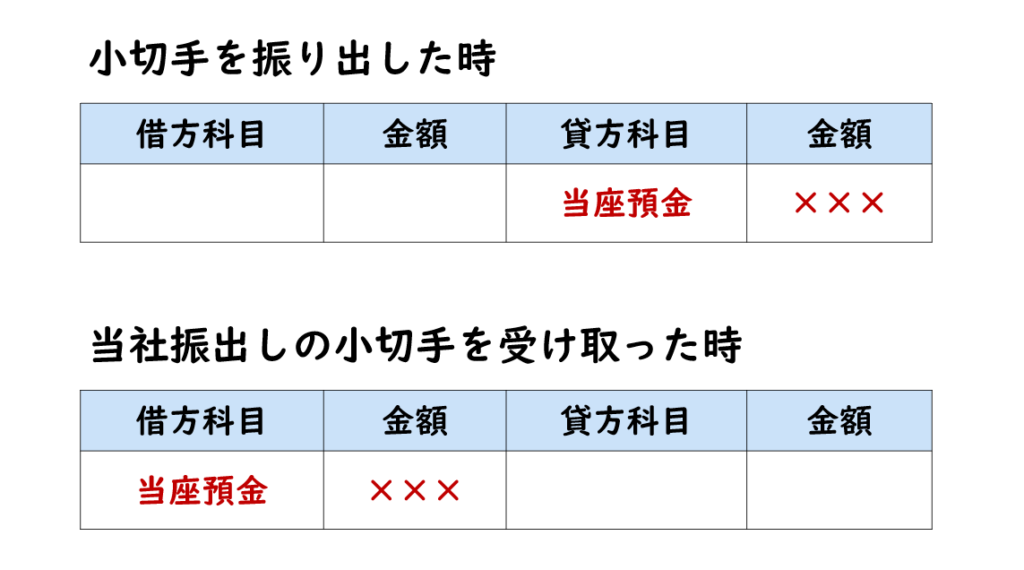

当社の当座預金口座が実際に減少するのは、小切手を受け取った相手がその小切手を銀行に呈示したときです。しかし、仕訳上では、小切手を振り出したときに貸方(当座預金)と処理しています。

つまり、「かつて当社が振り出した小切手を当社が受け取った」場合には、銀行にその小切手が呈示されることがなくなりますので、当社の当座預金口座は減少しないことになります。そのため、小切手を振り出したときの貸方(当座預金)を修正する必要があります。そこで、かつて当社が振り出した小切手を受け取ったときは、借方(当座預金)と処理します。

当社は神戸商事に商品10,000円を売り上げ、代金は同社振出の小切手で受け取った。

借方科目 金額 貸方科目 金額 現金 10,000 売上 10,000 問題文の同社は文章中の同社の手前の会社名を指します。よって、この場合、同社とは神戸商事を指すことになります。

小切手は支払手段として通貨の代わりに用いられますので、他社が振り出した小切手のことを通貨の代わりに用いられる紙片ということで通貨代用証券といいます。

通貨代用証券は、支払手段として通貨と同じように使われるため、それを受け取ったときは通貨を受け取ったときと同じように現金勘定で処理します。

商品10,000円を購入し、代金は以前に受け取っていた神戸商事振出しの小切手で支払った。

借方科目 金額 貸方科目 金額 仕入 10,000 現金 10,000 他社振出しの小切手を受け取ったときは、通貨を受け取ったときと同じように借方(現金)と処理しています。その小切手を支払手段として使ったことにより、その小切手がなくなりますので、資産の減少として、貸方(現金)と処理します。

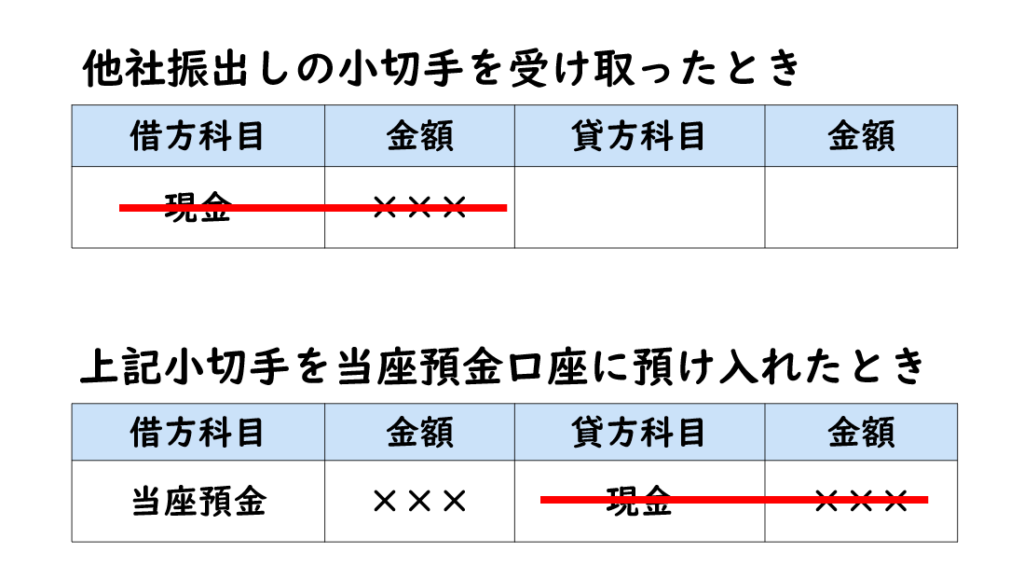

当社は神戸商事に商品10,000円を売り上げ、代金は同社振出しの小切手で受け取り、ただちに当座預金口座に預け入れた。

借方科目 金額 貸方科目 金額 当座預金 10,000 売上 10,000 小切手を受け取り、ただちにその小切手を当座預金口座に預け入れた場合には、他社振出しの小切手を受け取ったときの借方(現金)とその小切手を当座預金口座に預け入れたときの貸方(現金)を相殺します。

当座借越

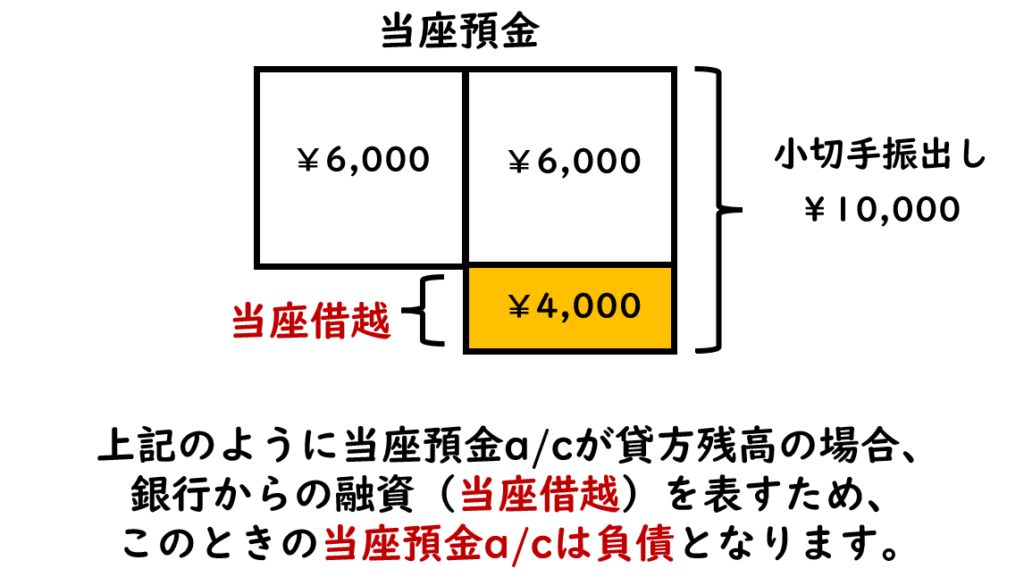

買掛金10,000円を小切手を振り出して支払った。なお、当座預金勘定の残高は6,000円(借方残高)であり、当社は取引銀行と50,000円の当座借越契約を締結している。

借方科目 金額 貸方科目 金額 買掛金 10,000 当座預金 10,000 当座預金の残高を超えた額の小切手を振り出した場合には、その小切手は無効となります。そのことを不渡りといい、金融機関や相手企業の信頼を失うことになります。そこで、小切手の不渡りの危険を回避するために、銀行と当座借越契約を締結する場合があります。

当座預金口座には6,000円の残高しかありませんが、取引銀行と50,000円の当座借越契約を締結してますので、50,000円を限度額として、6,000円を超えた額の小切手を振り出すことができるのです。

銀行との契約により自動的に行なわれた融資のことを当座借越といいます。

借方(買掛金)10,000円、貸方(当座預金)10,000円と仕訳した結果、当座預金勘定の残高は貸方残高4,000円となります。このように当座預金勘定が貸方残高の場合、銀行から借金をしていることを表しますので、この場合の当座預金勘定は負債の勘定となります。

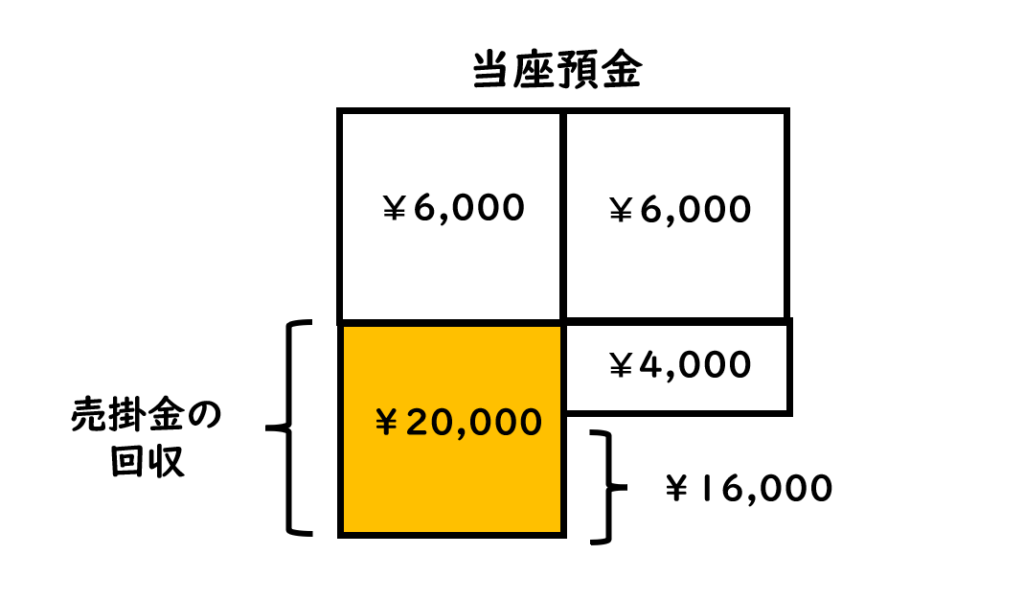

売掛金20,000円が当社の当座預金口座に振り込まれた。なお、当座預金勘定の残高は4,000円(貸方残高)である。

借方科目 金額 貸方科目 金額 当座預金 20,000 売掛金 20,000 当座預金口座に20,000円が入金されたため、借方(当座預金)20,000円と処理します。その結果、当座預金勘定の残高は、借方残高16,000円に変わります。当座預金勘定が借方残高の場合には、当座預金勘定は資産の勘定となります。

普通預金と定期預金

A銀行に普通預金口座を開設し、現金10,000円を預け入れた。

借方科目 金額 貸方科目 金額 普通預金 10,000 現金 10,000 普通預金口座を開設し、現金10,000円を預け入れたときは、手元にあるお金が銀行の普通預金口座に移ることになります。銀行の普通預金口座については、資産の勘定科目である普通預金勘定で処理します。

A銀行の普通預金口座からB銀行の定期預金口座に3,000円を預け替えた。

借方科目 金額 貸方科目 金額 定期預金 3,000 普通預金 3,000 A銀行の普通預金口座からB銀行の定期預金口座に3,000円を預け替えたことにより、A銀行の普通預金口座が3,000円減少し、B銀行の定期預金口座が3,000円増加します。定期預金口座については、資産の勘定科目である定期預金勘定で処理します。

複数の預金口座

香川銀行と高知銀行に普通預金口座を開設し、それぞれの口座に現金100,000円を預け入れた。なお、当社は、銀行の普通預金口座について、普通預金香川銀行勘定又は普通預金高知銀行勘定で処理している。

借方科目 金額 貸方科目 金額 普通預金香川銀行 100,000 現金 200,000 普通預金高知銀行 100,000 香川銀行と高知銀行とに普通預金口座を開設している場合、帳簿上、普通預金勘定だけで管理するのではなく、普通預金香川銀行勘定や普通預金高知銀行勘定を設置し、普通預金口座を銀行ごとに管理することがあります。

香川銀行の普通預金口座から高知銀行の普通預金口座に10,000円を振り替えた。その際、振込手数料500円が生じた。

借方科目 金額 貸方科目 金額 普通預金高知銀行 10,000 普通預金香川銀行 10,500 支払手数料 500 振込手数料は、支払手数料勘定(費用)で処理します。香川銀行の普通預金口座から高知銀行の普通預金口座に10,000円を振り替え、その際、振込手数料500円が生じたことにより、香川銀行の普通預金口座から10,500円が減額され、高知銀行の普通預金口座が10,000円増額されます。

\ 最新情報をチェック /