現金の処理

帳簿残高と実際有高の不一致

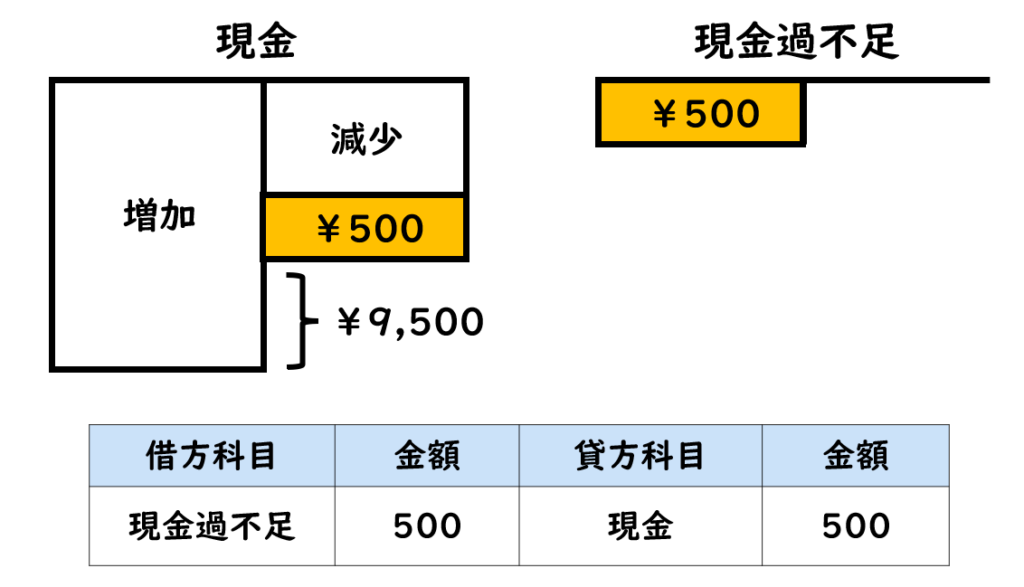

現金勘定の残高が10,000円であり、実際有高が9,500円であったため、その不一致原因を調査することにした。

借方科目 金額 貸方科目 金額 現金過不足 500 現金 500 現金勘定の借方残高10,000円のことを帳簿残高といいます。この帳簿残高は、実際にあるだろう金額を表します。実際金庫の中に入っている金額ではないことに注意してください。実際有高とは、お金を実際に数えて計算した金額のことで、実際にある金額を表します。

帳簿残高と実際有り高は通常一致するはずですが、仕訳漏れや仕訳ミスなどの理由により、帳簿残高と実際有高が不一致になるときがあります。

このように帳簿残高と実際有高が不一致の場合には、帳簿残高を実際にある金額を表す実際有高に合わせる処理を行います。

帳簿残高は借方残高10,000円であり、実際有高は9,500円であるため、帳簿残高を実際有高に合わせるために、貸方現金500円と処理します。

貸方現金500円に対する相手科目として現金過不足勘定という一時的に使用する勘定科目で処理します。現金過不足勘定は仮勘定と呼ばれ、資産、負債、純資産、費用、収益のどれにも該当しません。

現金過不足勘定500円(借方残高)のうち300円が通信費を支払ったときに未処理であったことが判明した。

借方科目 金額 貸方科目 金額 通信費 300 現金 300 現金過不足勘定は、一時的に使用する勘定科目であるため、帳簿残高と実際有高が不一致の場合には、その原因を調査しなければなりません。その後、不一致の原因を調査した結果、原因が判明したときに、現金過不足勘定を適切な勘定科目、今回の例では通信費勘定に修正します。

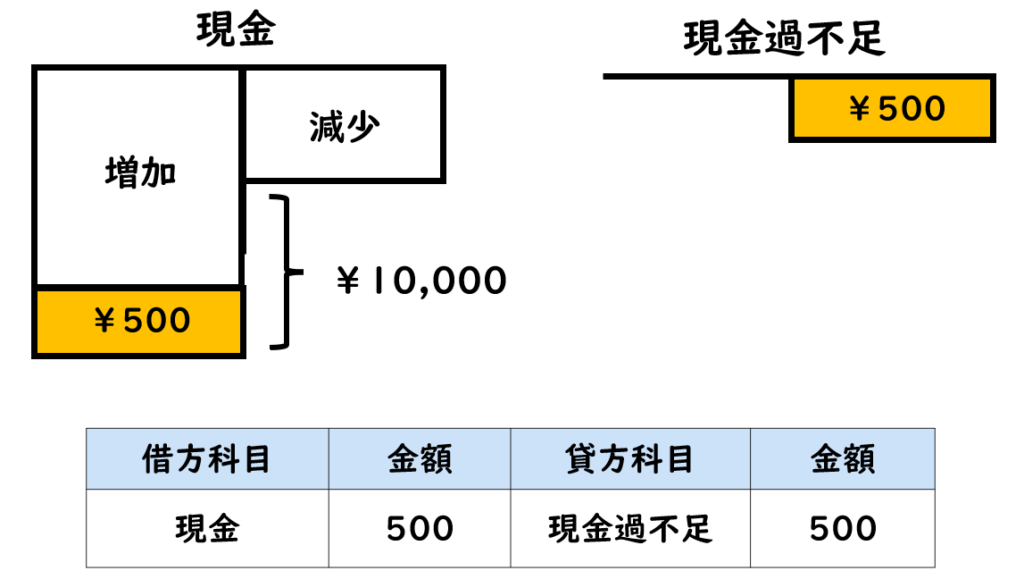

現金勘定の残高が9,500円であり、実際有高が10,000円であったため、その不一致原因を調査することにした。

借方科目 金額 貸方科目 金額 現金 500 現金過不足 500 帳簿残高と実際有り高が不一致の場合には、帳簿残高を実際有高に合わせる処理を行います。今回の例では、帳簿残高<実際有高のため、借方(現金)500と処理し、相手科目として、貸方(現金過不足)500と処理します。

現金過不足勘定500円(貸方残高)のうち300円は、受取手数料の記帳漏れであることが判明した。

借方科目 金額 貸方科目 金額 現金過不足 300 受取手数料 300 現金過不足勘定は、一時的に使用する勘定科目であるため、帳簿残高と実際有高が不一致の場合には、その原因を調査しなければなりません。その後、不一致の原因を調査した結果、原因が判明したときに、現金過不足勘定を適切な勘定科目、今回の例では受取手数料勘定に修正します。

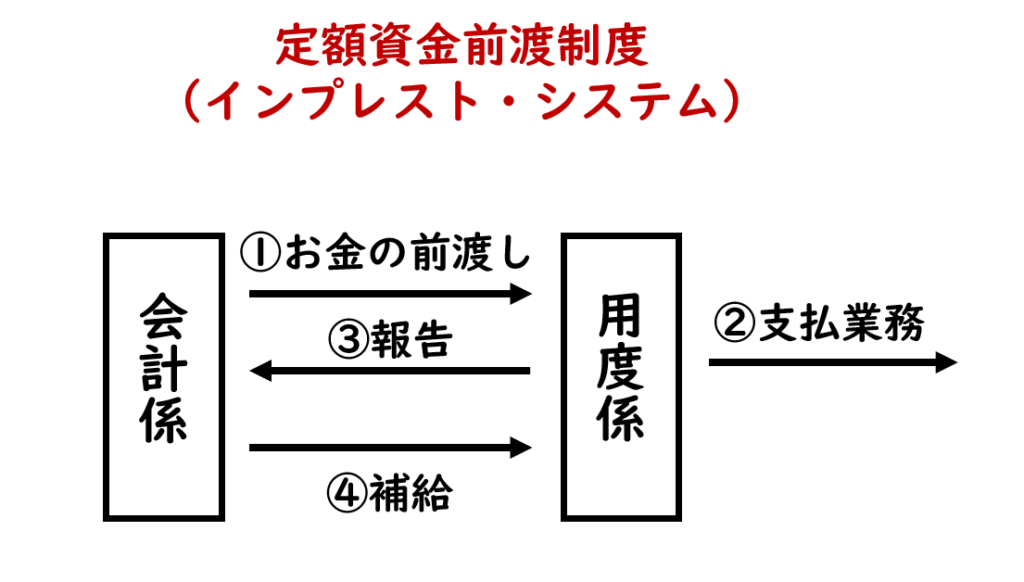

定額資金前渡制度(小口現金)

会社のお金に関する取引は基本的に経理部で行われます。しかし、現金に関するすべての取引を経理部で行った場合、例えば、営業部が営業のために使用する交通費を経理部に請求し、経理部で確認が行われた後、必要な現金が手渡されることになります。このようなシステムの場合、少額のお金の請求をその都度、経理部に行き、確認後にお金を受取ることは、非常に手間がかかるといった欠点が生じます。

そこで、各部署内で少額のお金を扱う担当者を決めます。この担当者を用度係といいます。

定額資金前渡制度とは、経理部である会計係が用度係にまず一定額のお金を前渡ししておきます。用度係は担当の部署内で支払い業務を行います。そして、一定期間後に会計係に行った支払業務について報告を行います。その後、会計係は、用度係に対して使った分を補給するという制度です。

定額資金前渡制度を採用することになり、会計係は用度係に小切手10,000円を振り出して渡した。

借方科目 金額 貸方科目 金額 小口現金 10,000 当座預金 10,000 会計係が用度係に小切手を振り出すことで、お金の保管場所が当座預金口座から用度係に移っています。用度係が管理する場所は、資産の勘定科目である小口現金勘定に記録されます。

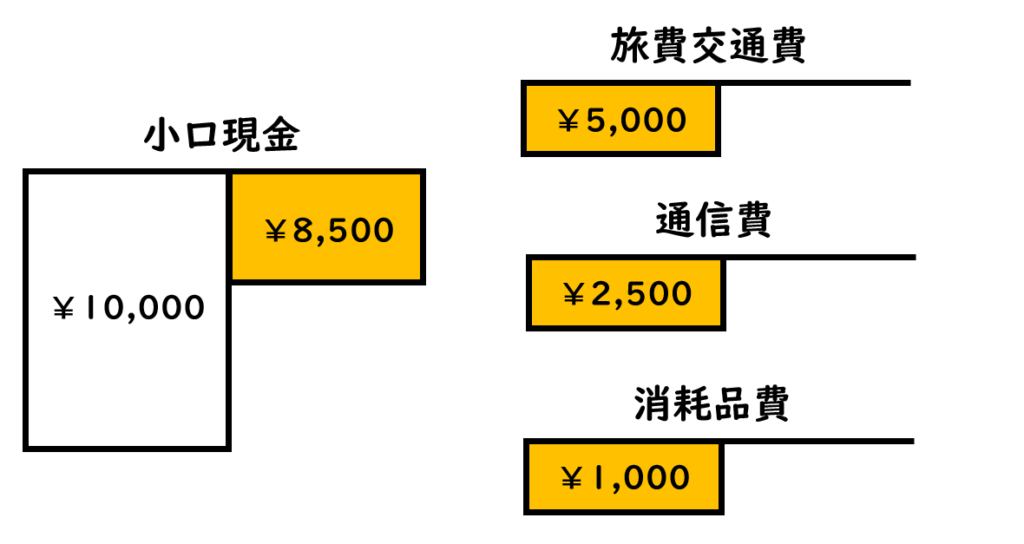

用度係は、交通費として5,000円、通信費として2,500円、消耗品費として1,000円の支払業務を行った。

仕訳なし

仕訳をするのは会計係ですが、用度係が支払業務を行ったことは、この段階では、まだ知ることができません。よって、用度係が支払業務を行ったときは、仕訳なしとなります。

会計係は、用度係から交通費として5,000円、通信費として2,500円、消耗品費として1,000円の支払業務を行った旨の報告を受けた。

借方科目 金額 貸方科目 金額 旅費交通費 5,000 小口現金 8,500 通信費 2,500 消耗品費 1,000 用度係から報告を受けたことにより、会計係は支払業務の内容を確認することができます。用度係に渡した10,000円は小口現金勘定で処理されています。その小口現金10,000円が交通費として5,000円、通信費として2,500円、消耗品費として1,000円支払われています。

交通費5,000円は旅費交通費勘定、通信費2,500円は通信費勘定、消耗品費1,000円は消耗品費勘定で処理します。いずれも費用の勘定科目です。

会計係は、用度係に対して、小口現金として使用した8,500円と同額の小切手を振り出して補給した。

借方科目 金額 貸方科目 金額 小口現金 8,500 当座預金 8,500 補給時の仕訳は、先ほど確認した前渡時の仕訳と同じです。その結果、用度係は、前渡時と同じ10,000円を用度係は管理することになります。

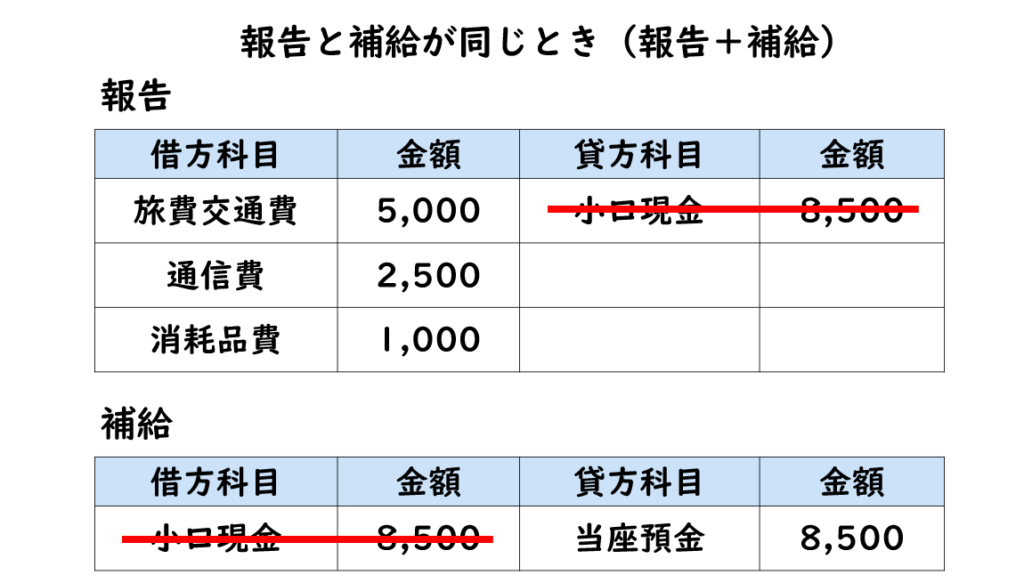

なお、補給と報告が同じときの場合を考えてみましょう。報告時の仕訳が借方(旅費交通費)5,000円、(通信費)2,500円、(消耗品費)1,000円、貸方(小口現金)8,500円でした。また、補給時の仕訳は借方(小口現金)8,500円、貸方(当座預金)8,500円でした。

この場合、報告時の貸方(小口現金)8,500と補給時の借方(小口現金)を相殺することができます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 旅費交通費 | 5,000 | 当座預金 | 8,500 |

| 通信費 | 2,500 | ||

| 消耗品費 | 1,000 |

約束手形の処理

約束手形の振出し

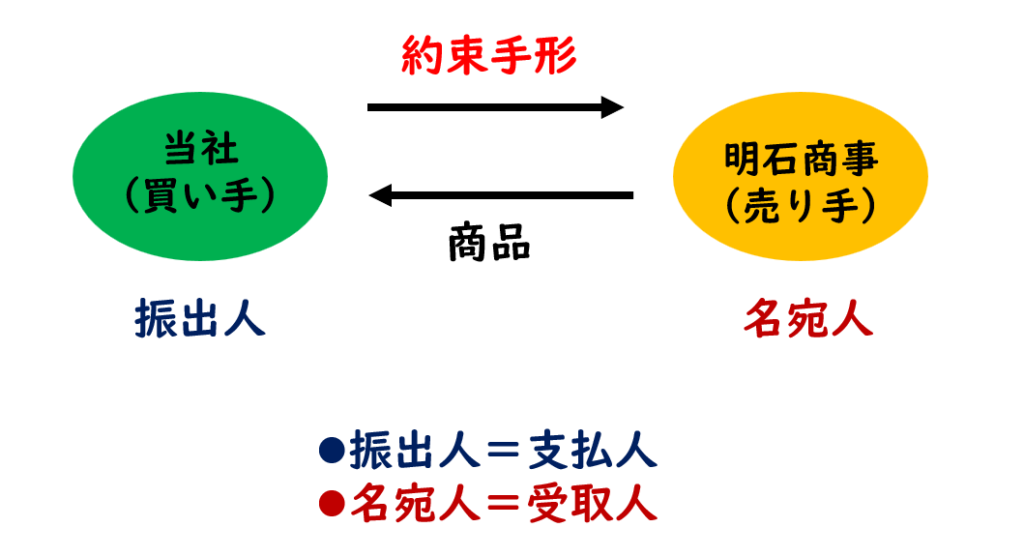

仕入先明石商事より商品10,000円を購入し、代金は約束手形を振り出して支払った。

借方科目 金額 貸方科目 金額 仕入 10,000 支払手形 10,000 商品の購入の対価として約束手形を振り出しています。約束手形は、一定期日に手形に記載された金銭を支払うことを約束する証書のことです。

約束手形を振り出した人のことを振出人といい、約束手形の場合、振り出した人が後日代金を支払う義務を負うことになりますので、振出人は支払人になります。今回の問題では、当社が仕入先明石商事に対して約束手形を振り出しています。明石商事宛に振り出していることから、明石商事のことを名宛人といいます。約束手形を受け取っている名宛人が後日、代金を受け取る権利を持つことになりますので、名宛人は受取人になります。

約束手形を振り出すことによって、後日、代金を支払う義務が生じることになります。手形によって後日代金を支払う義務は負債の勘定科目である支払手形勘定で処理します。

かつて当社が振り出した約束手形10,000円の支払期日となり、当座預金口座から10,000円が支払われた。

借方科目 金額 貸方科目 金額 支払手形 10,000 当座預金 10,000 手形代金の10,000円を支払うことで、後日、代金を支払う義務が消えることになります。そのため、当座預金口座から10,000円が支払われた場合には、支払手形勘定を減額させる処理を行います。

約束手形の受取り

得意先姫路商事に商品20,000円を販売し、代金は同社振出しの約束手形で受け取った。

借方科目 金額 貸方科目 金額 受取手形 20,000 売上 20,000 約束手形を受け取ることによって、後日、代金を受け取る権利が生じることになります。手形によって後日代金を受け取る権利は資産の勘定科目である受取手形勘定で処理します。

以前に受け取っていた得意先姫路商事振出しの約束手形20,000円の支払期日が到来し、代金が当社の当座預金口座に振り込まれた。

借方科目 金額 貸方科目 金額 当座預金 20,000 受取手形 20,000 手形代金20,000円を受け取ることで、後日、代金を受け取る権利が消えることになります。そのため、当座預金口座に20,000円が振り込まれた場合には、受取手形勘定を減額させる処理を行います。

電子記録債権・債務

電子記録債権の処理

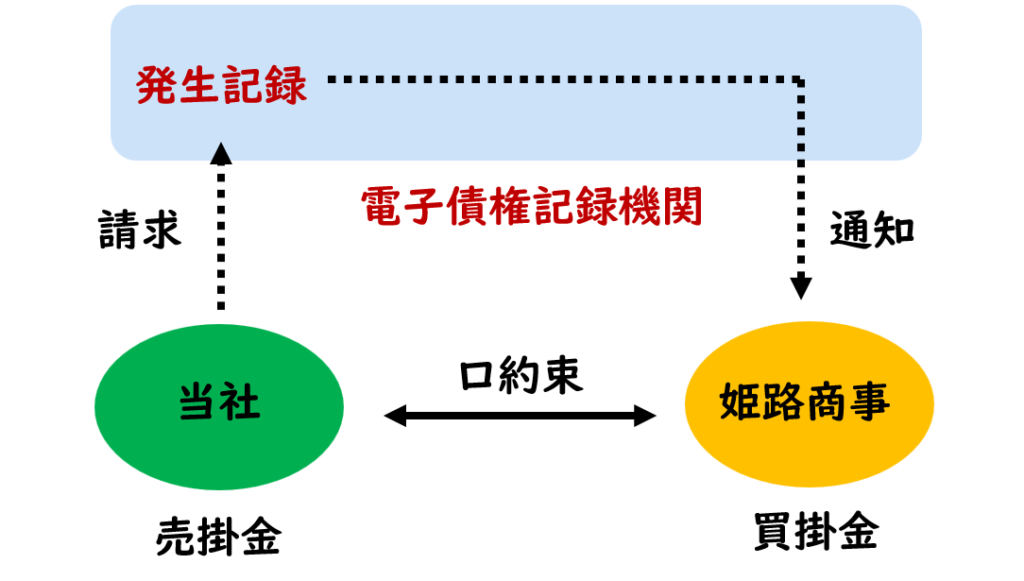

得意先姫路商事に対する売掛金100,000円の回収を電子債権記録機関で行うために、当社の取引銀行を通じて発生記録の請求を行い、債務者の承諾を得た。

借方科目 金額 貸方科目 金額 電子記録債権 100,000 売掛金 100,000 当社は姫路商事に対する売掛金を持っています。売掛金は口約束にすぎません。そこで、より証拠力を高めるために認可された記録機関である電子債権記録機関によって、売掛金を電子データ化します。

当社が姫路商事に対する売掛金を電子データ化するには、取引銀行を通じて電子債権記録機関に発生記録の請求を行います。請求を受けた電子債権記録機関は、当社が発生記録を請求した旨を姫路商事に通知し、姫路商事が承諾することにより、売掛金が電子データ化されます。

当社が取引銀行を通じて電子債権記録機関に発生記録の請求を行うことによって、口約束の債権を表す売掛金勘定から電子データ化された債権を表す電子記録債権勘定に振り替えます。

電子記録債権100,000円の支払期日が到来し、当社の普通預金口座に債権金額100,000円が振り込まれた。

借方科目 金額 貸方科目 金額 普通預金 100,000 電子記録債権 100,000 売掛金から電子記録債権に変わったときは、借方(電子記録債権)100,000円、貸方(売掛金)100,000円と仕訳していますので、この電子記録債権が決済されたときは、電子記録債権が減額されるため、仕訳は借方(普通預金)100,000円、貸方(電子記録債権)100,000円となります。

電子記録債務の処理

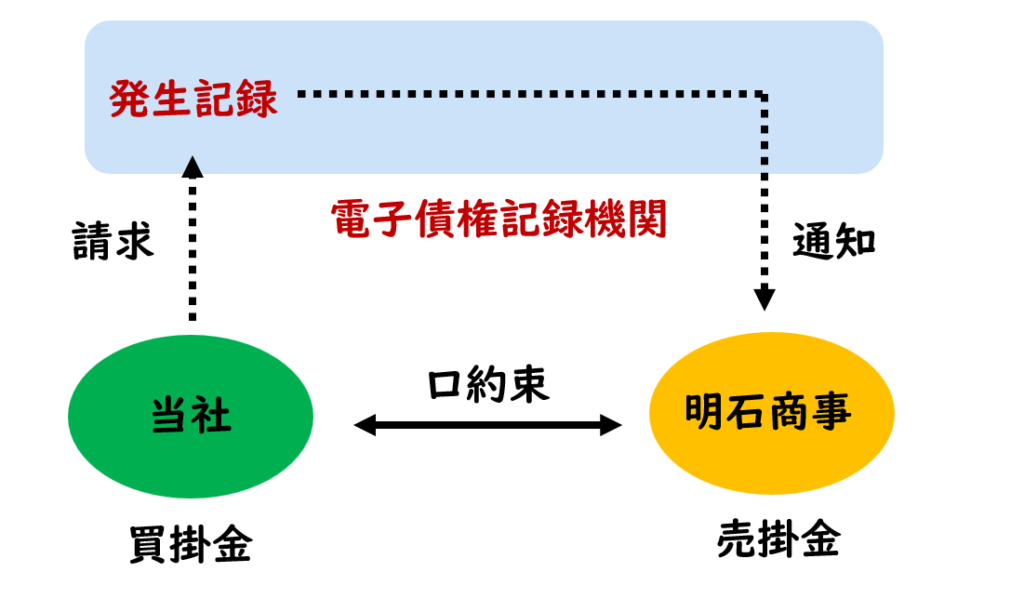

仕入先明石商事に対する買掛金100,000円の支払いを電子債権記録機関で行うために、当社の取引銀行を通じて発生記録の請求を行った。

借方科目 金額 貸方科目 金額 買掛金 100,000 電子記録債務 100,000 当社が明石商事に対する買掛金を電子データ化するには、取引銀行を通じて電子債権記録機関に発生記録の請求を行います。請求を受けた電子債権記録機関は、当社が発生記録を請求した旨を明石商事に通知します。この一連の流れによって、買掛金が電子データ化されます。

当社が取引銀行を通じて電子債権記録機関に発生記録の請求を行うことによって、口約束の債務を表す買掛金勘定(負債)から電子データ化された債務を表す電子記録債務勘定(負債)に振り替えます。

電子記録債務100,000円の支払期日が到来し、当社の普通預金口座から債務金額100,000円が引き落とされた。

借方科目 金額 貸方科目 金額 電子記録債務 100,000 普通預金 100,000 買掛金から電子記録債務に変わったときは、借方(買掛金)100,000円、貸方(電子記録債務)100,000円と仕訳していますので、この電子記録債務を決済したときは、電子記録債務が消滅するため、仕訳は借方(電子記録債務)100,000円、貸方(普通預金)100,000円となります。

\ 最新情報をチェック /