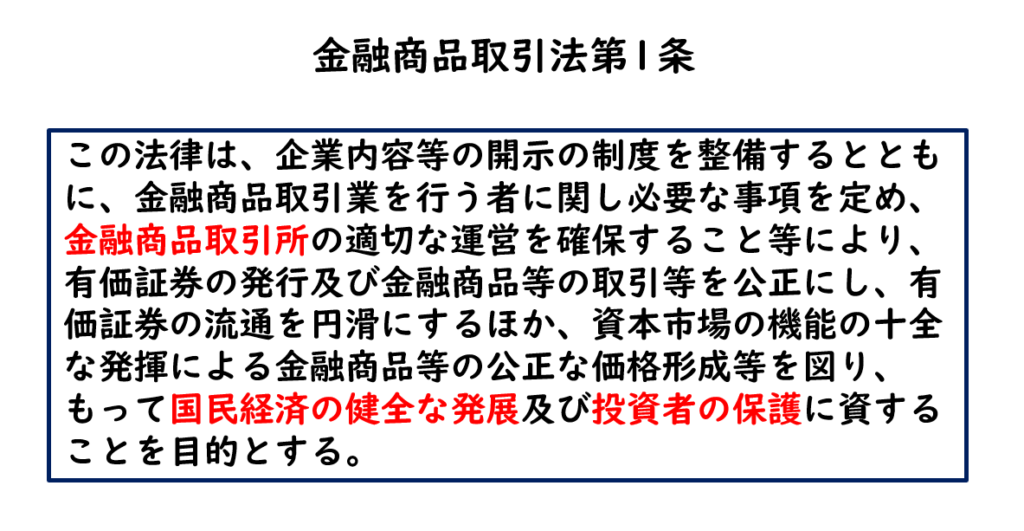

金融商品取引法の目的

金融商品取引法は、その最終的な目的として、国民経済の健全な発展と投資者の保護の2つを掲げています。

その最終的な目的を達成するためには、有価証券の発行及び金融商品等の取引等を公正にすること、有価証券の流通を円滑にすること、そして、資本市場の機能の十全な発揮による金融商品等の公正な価格形成等を図る必要があります。

それらを達成するための方策として、下記の内容を示しています。

- 企業内容等の開示の制度を整備すること

- 金融商品取引業を行う者に関し必要な事項を定めること

- 金融商品取引所の適切な運営を確保すること

金融商品取引法上の有価証券

金融商品取引法上の有価証券は、金融商品取引法第2条1項と2項に挙げられており、第2条1項では、証券又は証書が発行される有価証券、第2条2項では、証券又は証書が発行されない有価証券が挙げられています。

金融商品取引法第2条1項では、国債証券、地方債証券、社債券、株券、投資信託の受益証券などの有価証券が個別列挙されています。なお、株券不発行株式や振替社債など、その有価証券が発行されていなくても、その権利は有価証券とみなされます。

約束手形や小切手も一般的には有価証券の1つですが、金融商品取引法に挙げられていないため、金融商品取引法上の有価証券ではないことに注意してください。

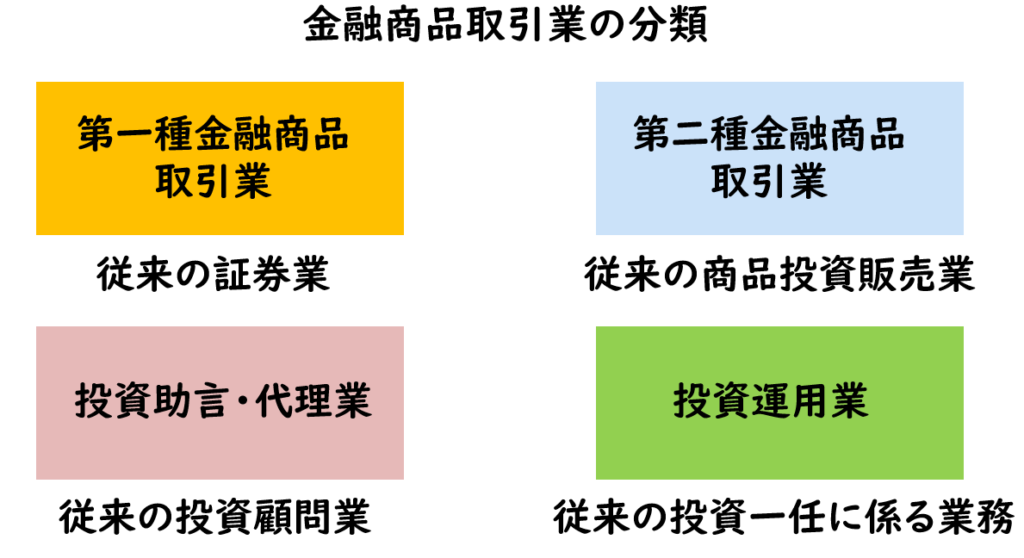

金融商品取引業

金融商品取引業者とは、内閣総理大臣の登録を受け、金融商品取引業を営む者とされています。

金融商品取引法では、金融商品取引業を下記の4つに分類し、財務の健全性やコンプライアンスの実効性などについて異なった要件を定めています。

第一種金融商品取引業は、従来の証券業であり、第二種金融商品取引業は、従来の商品投資販売業です。投資助言・代理業は、従来の投資顧問業であり、投資運用業は、従来の投資一任に係る業務を行います。第二種金融商品取引業と投資助言・代理業は、法人に限らず個人も可能となっています。

最低資本金および営業保証金として、第一種金融商品取引業は5,000万円、第二種金融商品取引業は1,000万円、投資助言・代理業は500万円、投資運用業は5,000万円となっています。

金融商品取引業務

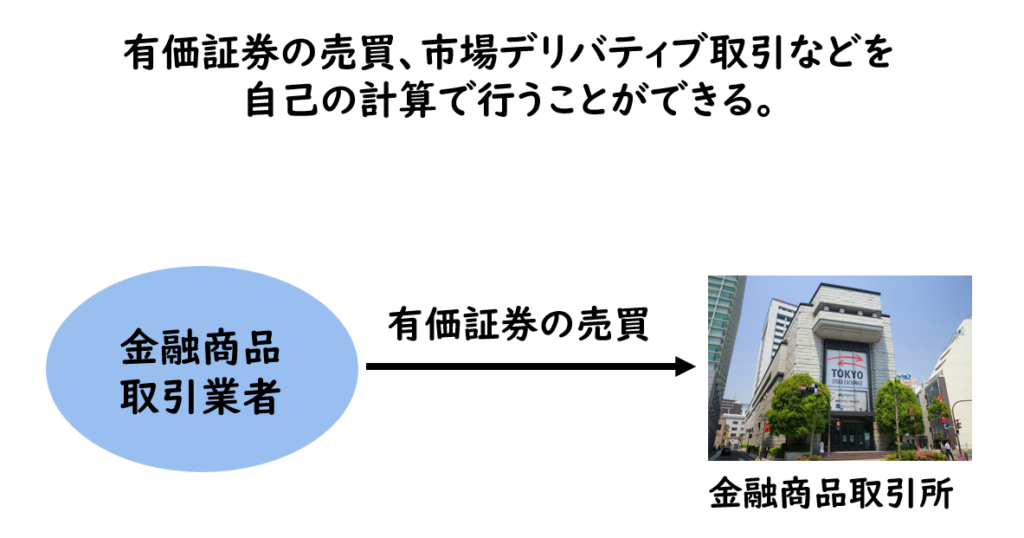

金融商品取引業者は、自己の計算で有価証券の売買、市場デリバティブ取引などを行うことができます。この業務は、金融商品取引業者の自己売買に当たります。

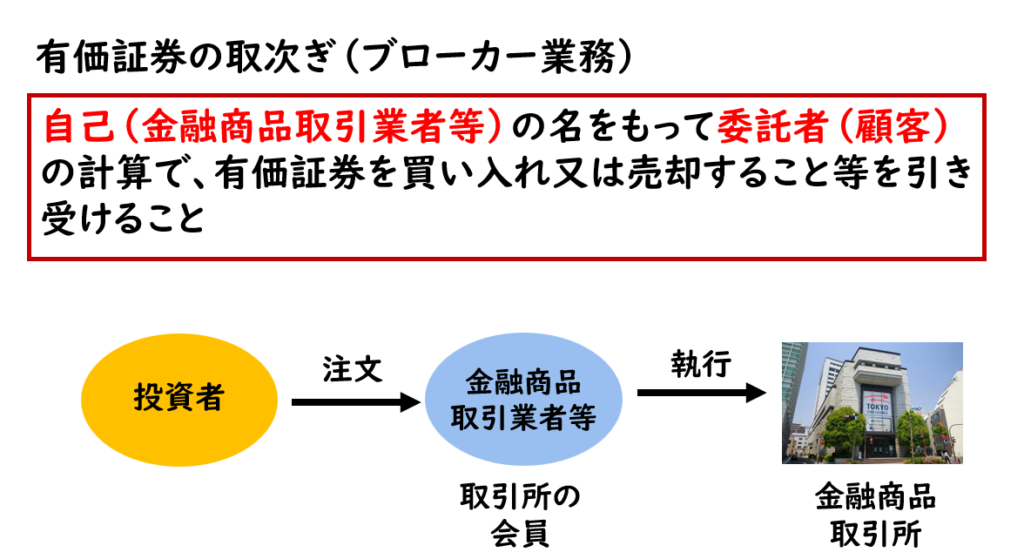

投資者は、金融商品取引所での売買取引を直接行うことができません。そのため、金融商品取引所で売買取引を行うためには、金融商品取引所の会員である金融商品取引業者に対して売買注文を行い、執行してもらうことになります。この業務のことを有価証券の取次ぎといいます。

有価証券の取り次ぎを定義づけると、自己(金融商品取引業者、登録金融機関)の名をもって、委託者(顧客)の計算で、有価証券を買い入れ又は売却すること等を引受けることです。

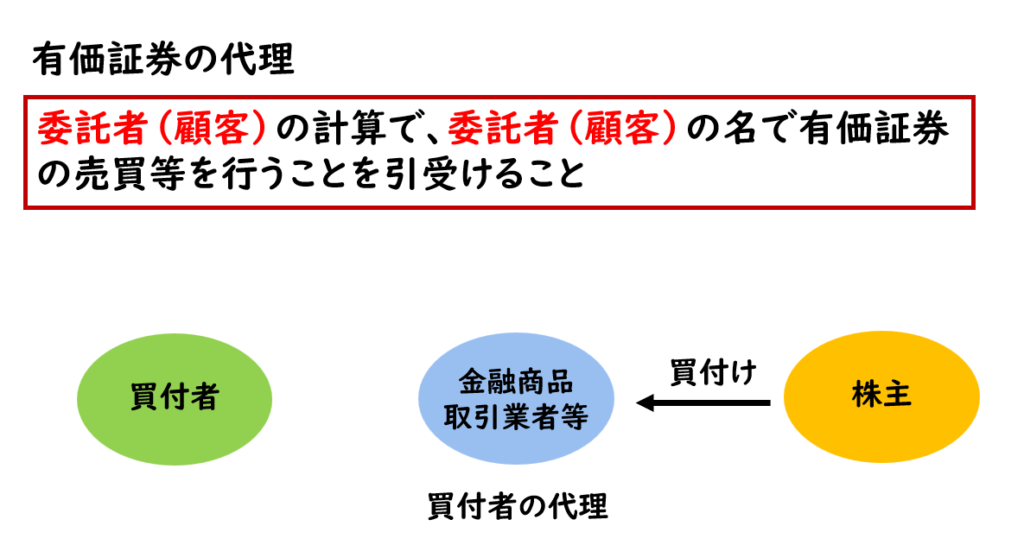

後ほど確認する公開買付けでは、金融商品取引業者は、買付者の代理として株主から株等を買付けます。このような有価証券の代理も金融商品取引業務です。

有価証券の代理を定義づけると、委託者の計算(顧客)で、委託者の名(顧客)で有価証券の売買等を行うことを引受けることになります。先ほどの有価証券の取次ぎとの違いに注意してください。

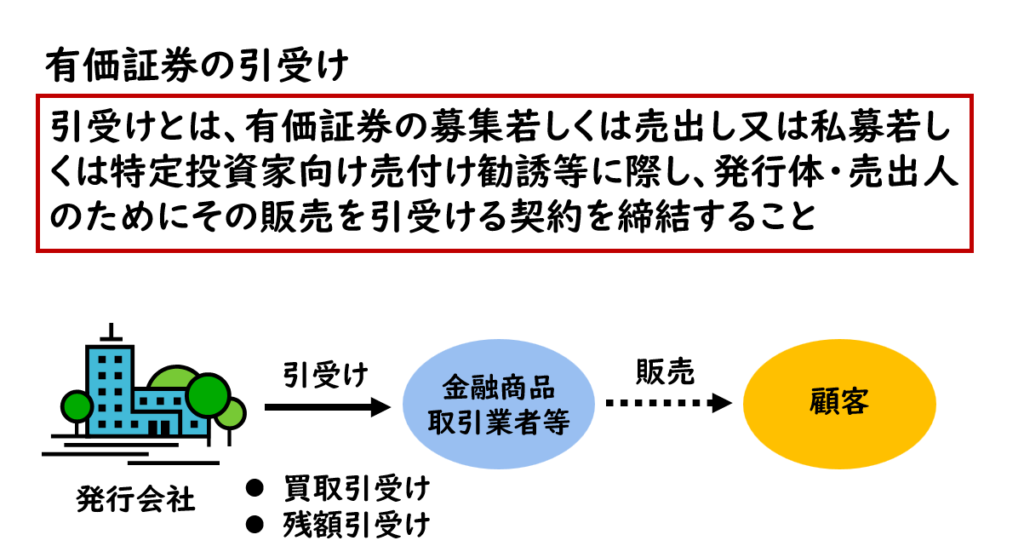

次に引受けです。株式等を発行する会社にとって、売れ残りリスクを回避するために、その有価証券の全部又は一部を金融商品取引業者に買い取ってもらったり、売れ残りがあった場合に、その有価証券を金融商品取引業者に買い取ってもらうことがあります。このことを金融商品取引業者側では引受けといいます。前者の引受けを買取り引受け、後者の引受けを残額引受けといいます。

有価証券の発行者または売出人から直接引受けることを元引受けといい、この場合、第1種金融商品取引業を行なう者として内閣総理大臣の登録を受けなければなりません。

有価証券の売出しとは、既に発行された有価証券の売付けの申込みまたはその買い付けの申込みの勧誘のうち、第1項有価証券については、多数の者(50名以上)を相手方として行う場合等のことです。

有価証券の募集とは、新たに発行される有価証券の取得の申込みの勧誘のうち、第一項有価証券については、多数の者(50名以上)を相手方として行う場合等のことです。

最後に私設取引システム(PTS)運営業務です。この業務は、金融商品取引業者内の電子情報処理システムを使用して、同時に多数の者の有価証券の売買取引を締結するもので、この業務を行うためには、内閣総理大臣の認可を必要とします。

投資運用業

投資運用業を行う金融商品取引業者等は、権利者に対し、善良な管理者の注意(善管注意義務)をもって業務を行なわなければなりません。

投資運用業の禁止行為として下記の内容が挙げられます。なお、自己取引と運用財産間取引については、投資者保護が確保されていることや内閣府令で定めるものは除外されます

- 自己またはその取締役もしくは執行役との間における取引を行なうことを内容とした運用(自己取引)

- 運用財産相互間において取引を行うことを内容とした運用(運用財産間取引)

- 自己または権利者以外の第三者の利益を図る目的をもって、正当な根拠を有しない取引を行うことを内容とした運用(スカルピング行為など)

投資運用業を行う金融商品取引業者等は、すべての運用財産の権限の全てを委託してはなりません。

また、運用財産について、定期的に運用報告書を作成し、その運用財産に関して権利者に交付しなければなりません。ただし、権利者に交付しなくても権利者の保護に支障を生ずることがない場合には、この限りではありません。

登録金融機関と金融商品仲介業

登録金融機関

銀行、協同組織金融機関等は、原則として、有価証券関連業又は投資運用業を行うことができません。しかし、内閣総理大臣の登録を受けることにより、有価証券関連業又は投資運用業の一部を行うことができます。このように内閣総理大臣の登録を受けた銀行等を登録金融機関といいます。

金融商品仲介業

金融商品仲介業者は、第一種金融商品取引業者、投資運用業者若しくは登録金融機関の委託を受けて、有価証券の売買の媒介等を当該金融商品取引業者等のために行います。媒介とは、他人間の取引の背率に尽力することです。

銀行、協同組織金融機関その他政令で定める金融機関以外の者は、内閣総理大臣の登録を受けて、金融商品仲介業を営むことができます。法人及び個人は問いません。なお、銀行等については、金融商品仲介業務が全面的に解禁されています。

なお、金融商品仲介業者は、いかなる名目によるかを問わず、顧客から金銭若しくは有価証券の預託を受けてはならないとされています。

金融商品仲介業者の所属金融商品取引業者等は、原則として、金融商品仲介業者が金融商品仲介業で顧客に与えた損害の賠償責任を負います。

信用格付業者と証券金融会社

信用格付業者

格付けとは、金融商品や法人の信用評価の結果を記号または数字を用いて表示することです。格付け業者は、記号または数字を用いて示された信用評価の付与や情報を提供すること等を行う者をいいます。

内閣総理大臣の登録を受けた格付け業者を信用格付け業者といい、登録を受けていない格付け業者を無登録格付け業者といいます。

金融商品取引業者等が、登録を受けていない格付業者の付与した信用格付を利用して勧誘を行う場合には、登録を受けていない者である旨及び登録の意義等を顧客に告げなければならないこととされています。

証券金融会社

証券金融会社は、金融商品取引業者に対し、信用取引の決済に必要な金銭又は有価証券を貸し付ける業務を行います。証券金融会社は、内閣総理大臣の免許が必要です。

証券金融会社の業務の1つに金融商品取引業者に対し、信用取引の決裁に必要な金銭または有価証券を貸し付けることが挙げられます。このような貸付けを貸借取引貸付けといいます。

また、証券金融会社の業務として、金融商品取引業者またはその顧客に対し、有価証券または金銭を担保として、金銭または有価証券を貸し付けることも挙げられます。このような貸付けを一般貸付といいます。

外務員制度

外務員とは、勧誘員、販売員、外交員その他いかなる名称を有する者であるかを問わず、金融商品取引業者等の役員又は使用人のうち、その金融商品取引業者等のために一定の行為(勧誘等)を行う者をいう。

金融商品取引業者等は、外務員の氏名、生年月日その他所定の事項について、内閣府令で定める場所に備える外務員登録原簿に登録を受けなければならないとされています。

下記の内容に該当する場合、登録は拒否されます。

- 欠格事由のいずれかに該当すること

- 監督上の処分により外務員の登録を取り消され、その取消しの日から5年を経過しない者

- 登録申請者以外の金融商品取引業者等又は金融商品仲介業者に所属する外務員として登録されている者

- 金融商品仲介業者等に登録されている者 等

下記の内容に該当した場合、登録の取消し又は2年以内の職務停止を命じることができます。

- 欠格事由のいずれかに該当することとなった場合

- 法令違反もしくは著しく不適当な行為をした場合

- 過去5年間に退職等により登録を抹消された場合に、当該期間に上記2に該当していたことが判明した場合 等

金融商品取引業者等は、登録外務員以外の者に、外務員の職務を行わせてはなりません。

また、外務員は、その所属する金融商品取引業者等に代わって、外務員の職務に関し、一切の裁判外の行為を行う権限を有するものとみなされます。そのため、金融商品取引業者等は、外務員の負った債務について直接履行する責任を負うことになります。

つまり、金融商品取引業者等は、金融商品取引法に違反する悪質な行為を外務員が行った場合に、そのような行為が代理権の範囲外であることを理由として監督責任を免れることはできないことになります。

しかし、顧客に悪意があるときは、直接履行する責任は負いません。ここで悪意とは、金融商品取引業者等が責任がないことを知っている場合のことです。

\ 最新情報をチェック /