前払金と前受金

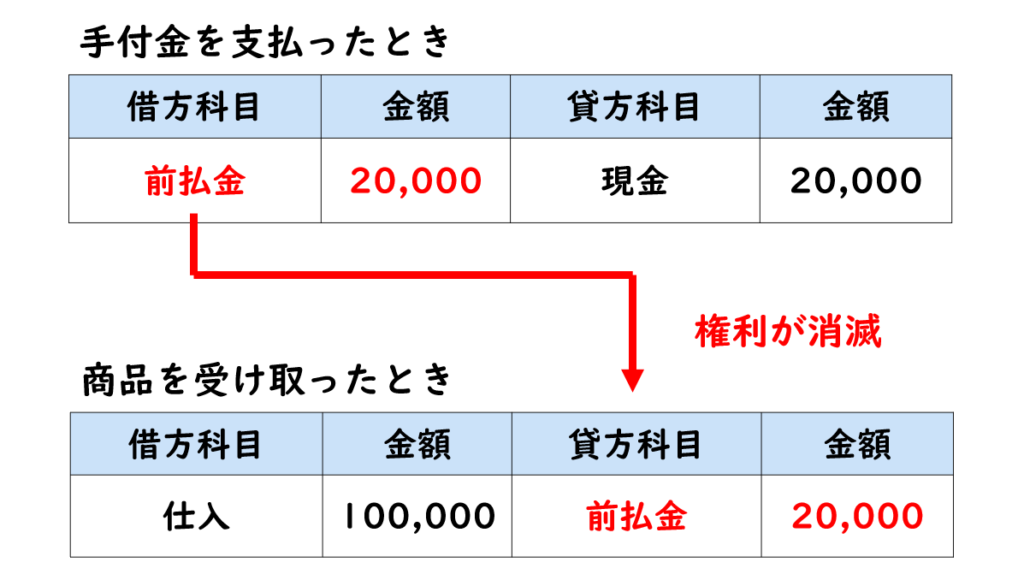

手付金を支払ったとき

「仕入先明石商事より商品100,000円を注文し、手付金として20,000円を現金で支払った。」。この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 前払金 20,000 現金 20,000 簿記上の取引は、資産、負債、純資産、収益、費用に増減変化をもたらすものです。商品を注文しただけでは、資産、負債、純資産、収益及び費用に変動はありませんので、商品100,000円の注文については、仕訳は不要です。

手付金は、商品代金の一部を前払いすることにより、商品を確実に手に入れることを目的に行われます。そのため、手付金20,000円を支払うことで、後日、100,000円の商品を受け取る権利が生じることになります。手付金を支払うことで生じる商品を購入する権利は、前払金勘定(資産)で処理します。

「仕入先明石商事より商品100,000円を受け取り、代金のうち20,000円は以前に支払った手付金と相殺し、残額は掛けとした。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仕入 100,000 前払金 20,000 買掛金 80,000 手付金を支払ったときは、(借方)前払金と処理しています。商品を受け取ったときは、後日、商品を受け取る権利が消滅するため、前払金勘定を減額します。よって、商品を受け取ったときは、(貸方)前払金と処理します。

手付金は、商品代金の一部の前払いのため、商品代金100,000円のうち、すでに20,000円は支払っていることになります。よって、残額80,000円が掛けとなります。

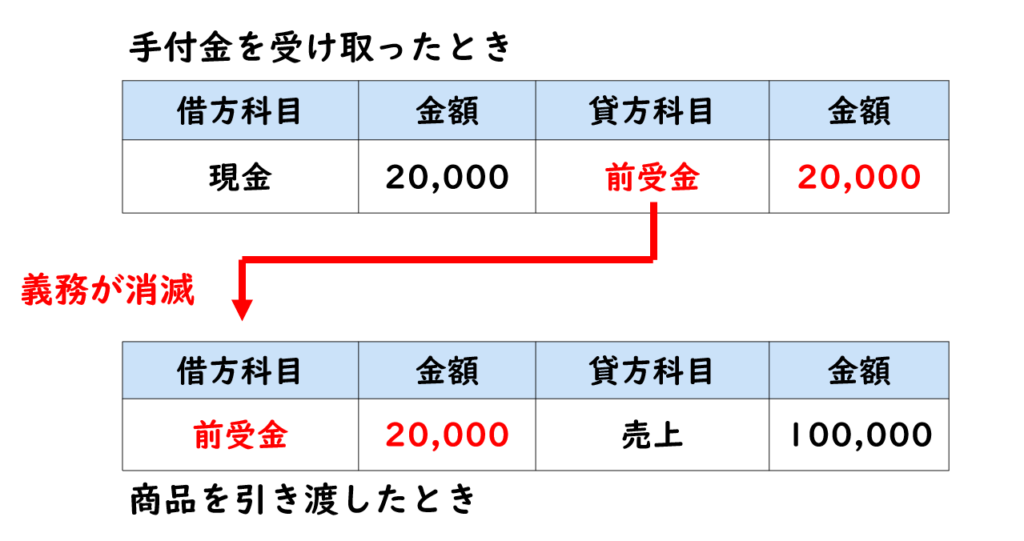

手付金を受取ったとき

「得意先神戸商事から商品100,000円の注文を受け、手付金として20,000円を現金で受け取った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 20,000 前受金 20,000 簿記上の取引は、資産、負債、純資産、収益、費用に増減変化をもたらすものです。商品の注文を受けただけでは、資産、負債、純資産、収益及び費用に変動はありませんので、商品100,000円の注文については、仕訳は不要です。

しかし、手付金20,000円を受けとることで、後日、100,000円の商品を引き渡す義務が生じます。この手付金を受け取ることで生じる商品を引き渡す義務は、前受金勘定(負債)で処理します。

「得意先神戸商事に商品100,000円を引き渡し、代金のうち20,000円は以前に受け取った手付金と相殺し、残額は掛けとした。」。この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 前受金 20,000 売上 100,000 売掛金 80,000 手付金を受け取ったときは、(貸方)前受金と処理しています。商品を引き渡すことによって、後日、商品を引き渡す義務が消滅するため、前受金勘定を減額します。よって、商品を引き渡したときは、(借方)前受金と処理します。

手付金は、商品代金の一部であるため、商品代金100,000円のうち、すでに20,000円は受け取っていることになります。よって、残額80,000円が掛けとなります。

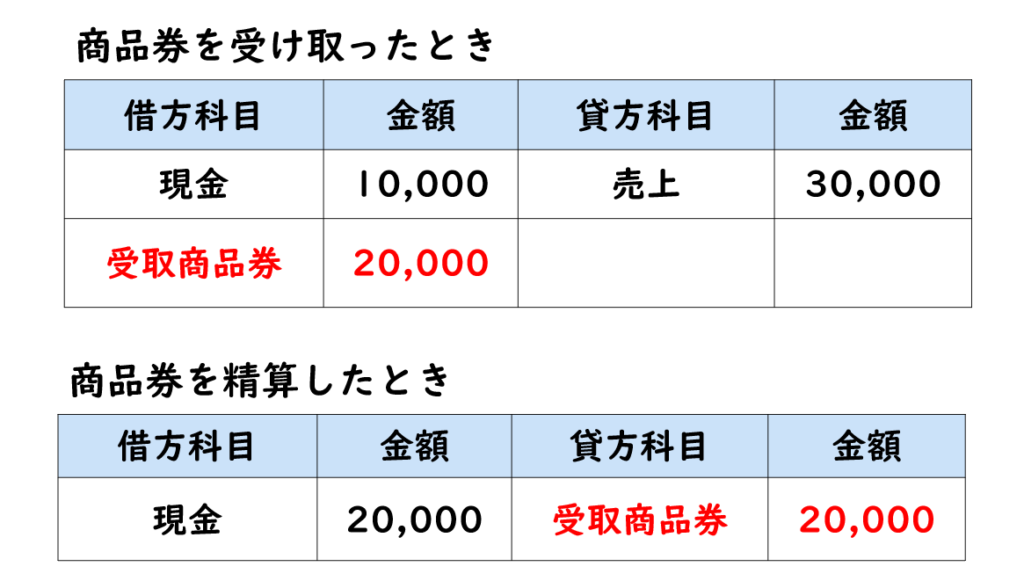

商品券

「商品30,000円を販売し、代金のうち20,000円は公共団体発行の商品券で受け取り、残額は現金で受け取った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 受取商品券 20,000 売上 30,000 現金 10,000 商品券を受け取ることで、後日、商品券発行会社から金銭を受け取る権利が生じます。この商品券によって、後日、お金を受け取る権利は受取商品券勘定(資産)で処理します。

「商品販売時に受け取っていた公共団体発行の商品券¥20,000を当該公共団体に引き渡し、現金を受け取った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 20,000 受取商品券 20,000 通常、商品券の精算は取引銀行を通じて行われます。取引銀行を通じて商品券が発行者に渡るとともに、取引銀行を通じて、20,000円を発行者から受け取るというイメージです。

商品券を受け取ったときは、金銭を請求する権利として、(借方)受取商品券20,000円と仕訳しました。この商品券を精算したときは、金銭を受け取る権利が消えますので、(貸方)受取商品券20,000円と仕訳します。

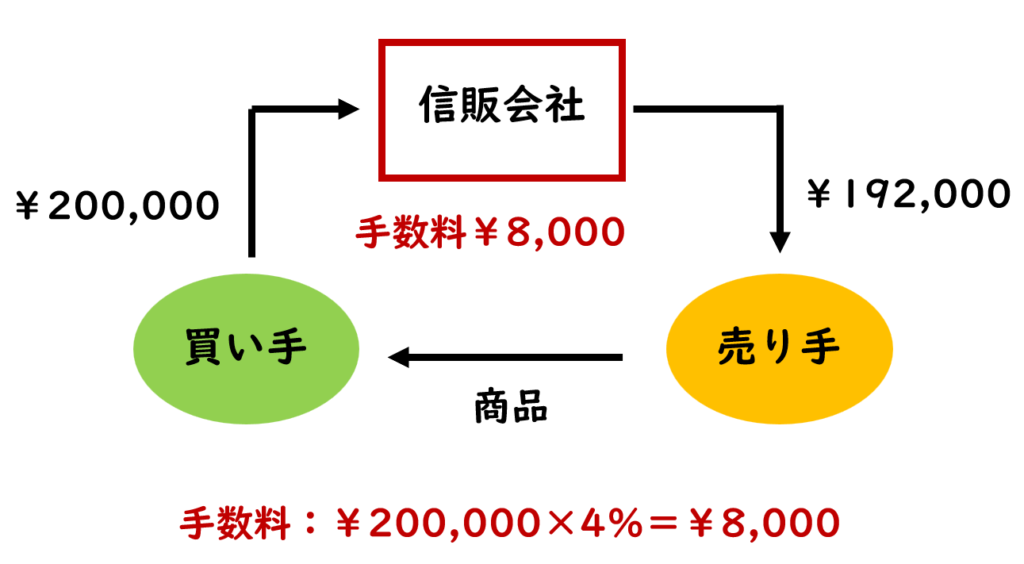

クレジット売掛金

「商品200,000円をクレジット払いの条件で販売した。クレジットカード会社に対する手数料は売上代金の4%であり、販売時に計上する。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 クレジット売掛金 192,000 売上 200,000 支払手数料 8,000 クレジット払いの場合は、買い手は、信販会社に対して200,000円を支払うことになり、信販会社は手数料として、200,000円×4%の8,000円を差し引いた192,000円を買い手に代わって売り手に支払うことになります。

売り手は、クレジット販売により、信販会社に対して売上金額から手数料を差し引いた額を請求することになります。買い手に対してお金を請求するときは売掛金勘定で処理しましたが、信販会社に対する請求は、買い手と異なるため、勘定科目も売掛金勘定にかえてクレジット売掛金勘定で処理します。なお、手数料8,000円は商品を売るために必要な費用と考えることができますので、支払手数料勘定で処理します。

「クレジットカード会社から、クレジット売掛金192,000円が当社の普通預金口座に振り込まれた。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 普通預金 192,000 クレジット売掛金 192,000 売上金額200,000円から手数料8,000を差し引いた残額192,000円が普通預金口座に入金されますので、(借方)普通預金192,000円となります。また、入金されたことにより金銭を請求する権利が消滅するため、(貸方)クレジット売掛金192,000円となります。

「商品200,000円をクレジット払いの条件で販売した。クレジットカード会社に対する手数料は売上代金の4%であり、代金回収時に計上する。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 クレジット売掛金 200,000 売上 200,000 信販会社への手数料は入金時に計上しますので、商品200,000円をクレジット払いの条件で販売した。という部分から(借方)クレジット売掛金200,000円、(貸方)売上200,000円と仕訳します。

「クレジットカード会社から、売上金額¥200,000から売上代金の4%の支払手数料を差し引いた残額が当社の普通預金口座に振り込まれた。なお、手数料は、代金回収時に計上する。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 普通預金 192,000 クレジット売掛金 200,000 支払手数料 8,000 商品を販売したときに(借方)クレジット売掛金200,000円と処理していますので、その金額を回収したことにより、(貸方)クレジット売掛金200,000円と処理します。また、信販会社への手数料8,000円を差し引いた残額192,000円が入金されていますので、(借方)普通預金192,000円、支払手数料8,000円と処理します。

\ 最新情報をチェック /