有形固定資産の処理

有形固定資産の購入

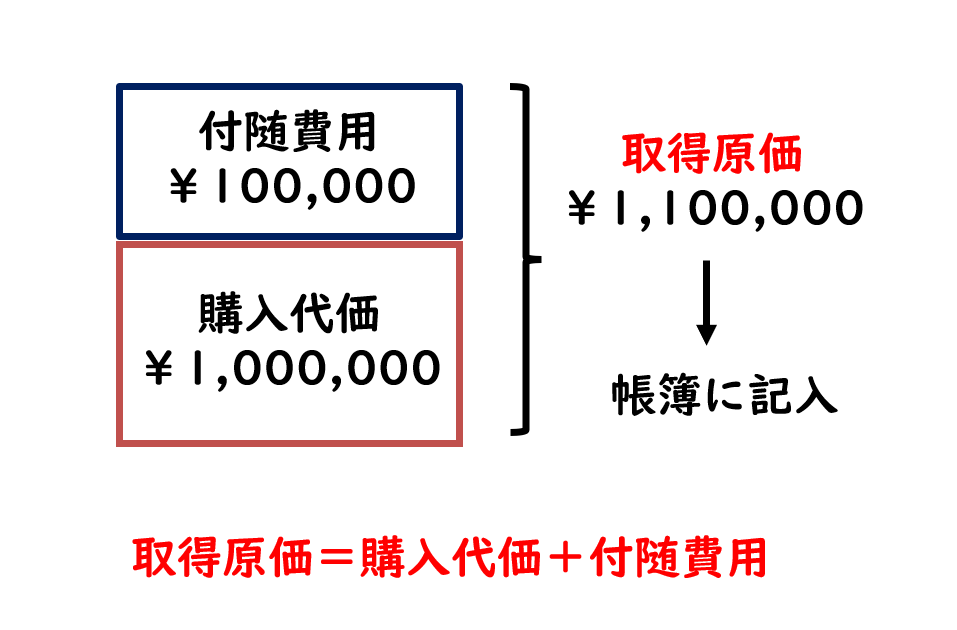

「土地1,000,000円を購入し、代金は小切手を振り出して支払った。なお、購入にあたり登記料などの付随費用100,000円を現金で支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金鵞ウ 土地 1,100,000 当座預金 1,000,000 現金 100,000 長期にわたり収益を獲得するために使用する有形の資産のことを有形固定資産といいます。具体的には、営業用車両は車両運搬具勘定、パソコンや机などは備品勘定、店舗などは建物勘定、土地は土地勘定で処理します。

土地を手に入れるために総額として、土地の購入代金1,000,000円と登記料などの付随費用100,000円の合計1,100,000円かかっています。

土地勘定には、取得し、それを利用するためにかかった金額で記入します。この金額のことを取得原価といい、取得原価は購入代価プラス付随費用で計算されます。

「購入した土地の地ならし等の整地費用30,000円を現金で支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 土地 30,000 現金 30,000 有形固定資産が使える状態になるまでにかかった諸費用は、取得原価に含めて処理します。

有形固定資産の売却

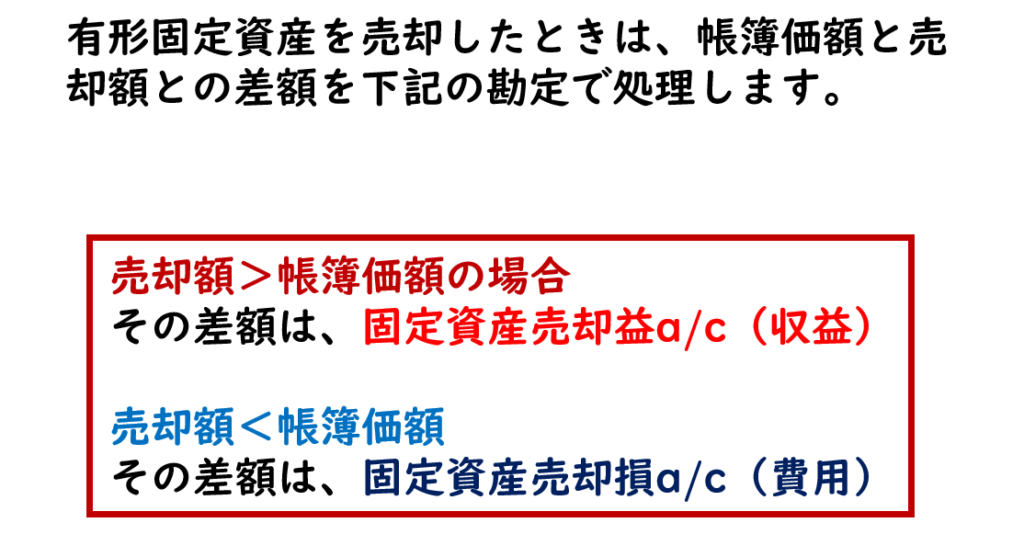

「帳簿価額1,100,000円の土地を1,500,000円で売却し、代金は現金で受け取った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 1,500,000 土地 1,100,000 固定資産売却益 400,000 帳簿価額1,100,000円の土地を1,500,000円で売却し、代金は現金で受け取った場合には、売却額>帳簿価額であるため、その差額を収益の勘定科目である固定資産売却益勘定で処理します。

帳簿価額1,100,000円の土地を900,000円で売却し、代金は現金で受け取った。

借方科目 金額 貸方科目 金額 現金 900,000 土地 1,100,000 固定資産売却損 200,000 帳簿価額1,100,000円の土地を900,000円で売却し、代金は現金で受け取った場合には、売却額<帳簿価額であるため、その差額を費用の勘定科目である固定資産売却損勘定で処理します。

資本的支出と収益的支出

「店舗の窓ガラスが破損し、その修繕のため10,000円を現金で支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 修繕費 10,000 現金 10,000 修繕のための支出については、修繕費勘定(費用)で処理します。また、修繕のように有形固定資産の維持のために生じる支出を収益的支出といいます。

「店舗の改築を行い、その代金1,000,000円を小切手を振り出して支払った。なお、この改築によって店舗の耐用年数は延長される。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 建物 1,000,000 当座預金 1,000,000 店舗の改築等によって、有形固定資産の価値が向上したり、耐用年数が延長した場合には、その支出額を有形固定資産勘定の帳簿価額に加算する処理を行います。また、その支出を資本的支出といいます。

立替金と預り金

立替金の処理

「従業員負担の生命保険料10,000円を現金で立替払いした。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 従業員立替金 10,000 現金 10,000 従業員負担の生命保険料を立替払いすることで、後日、従業員に対して金銭を請求する権利が生じます。この権利は、従業員立替金勘定(資産)又は立替金勘定で処理します。

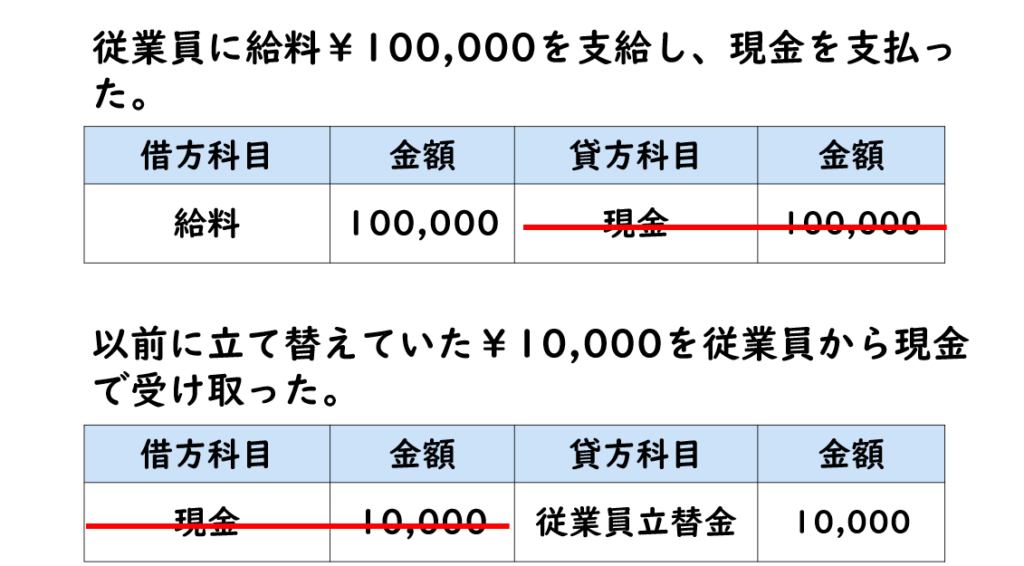

「従業員に給料100,000円を支給し、以前に従業員に対して立て替えて支払っていた10,000を差し引いた残額を現金で支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 給料 100,000 従業員立替金 10,000 現金 90,000 この取引の場合、従業員に給料100,000円を支給し、現金を支払い、すぐに以前に立て替えていた10,000円を従業員から現金で受け取ったと考えて処理します。従業員に給料100,000円を支給し、現金を支払ったときは、(借方)給料100,000円、(貸方)現金100,000円と処理し、以前に立て替えていた10,000円を従業員から現金で受け取ったときは、(借方)現金10,000円、(貸方)従業員立替金10,000円と処理することができます。

この2つの仕訳のうち、(貸方)現金100,000円と(借方)現金10,000円を相殺することができます。

預り金の処理

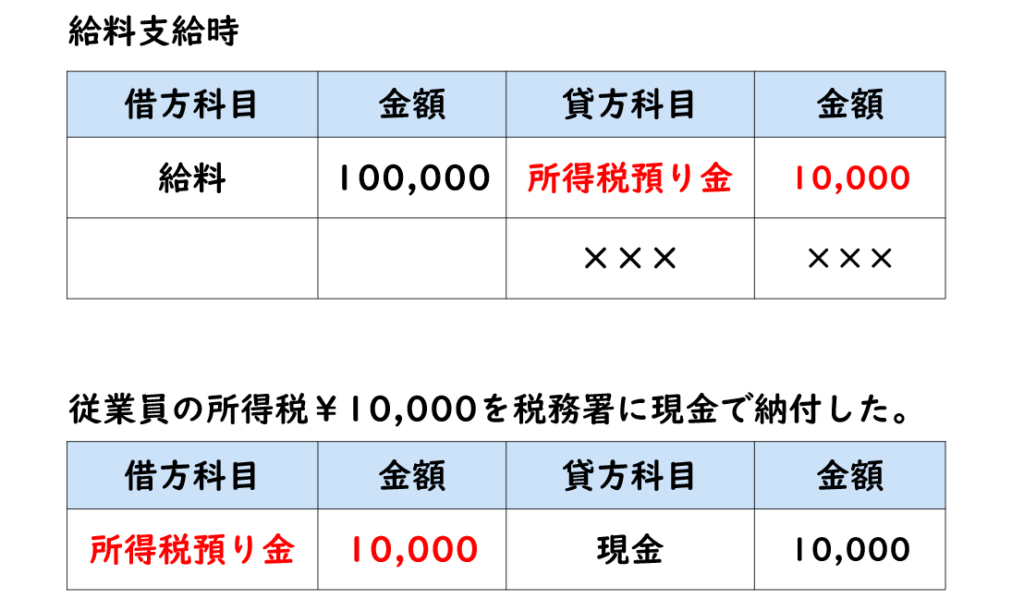

「従業員に給料100,000円を支給し、源泉所得税10,000円及び社会保険料15,000円を差し引いた残額を現金で支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 給料 100,000 所得税預り金 10,000 社会保険料預り金 15,000 現金 75,000 従業員自らが税金等の金額を計算し、それを税務署等へ納付することは非常に大変な作業になります。そのため、通常、従業員の給料に対する所得税や社会保険料は、雇い主が計算し、従業員に代わって税務署等に納付します。このことを源泉徴収といいます。

すなわち、従業員の給料総額100,000円に係る所得税10,000円や社会保険料15,000円を会社が計算し、後日、会社が個人に代わって税務署等に納付するために従業員の給料にかかる所得税や社会保険料を一時的に預かっておくのです。

この一時的に預かった従業員の給料や社会保険料は、後日、税務署等に納付しなければならないため、預り金勘定(負債)で処理します。また、従業員の給料については、給料総額を費用の勘定科目である給料勘定で処理します。

預り金勘定は、それぞれの性質に応じて所得税預り金勘定や社会保険料預り金勘定で処理することもあります。

「従業員の所得税10,000円を税務署に現金で納付した。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 所得税預り金 10,000 現金 10,000 給料支給時に所得税10,000円を預かっており、所得税預り金勘定で処理しています。その従業員の所得税10,000円を税務署に現金で納付することで、後日、税務署に納付する義務が消滅します。

法定福利費

「従業員の社会保険料15,000円と企業負担分15,000円を合わせて、現金で納付した。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 社会保険料預り金 15,000 現金 30,000 法定福利費 15,000 企業が従業員に対する社会保険料を納付する際には、従業員から預かった従業員負担分の社会保険料と企業負担分(従業員負担分と同額以上)の社会保険料を合わせて納付しなければなりません。

従業員負担分については、給料支給時に会社が預かっていますが、企業負担分の社会保険料については、社会保険料を納付するときに法定福利費勘定(費用)で処理します。

未収入金と未払金の処理

未収入金の処理

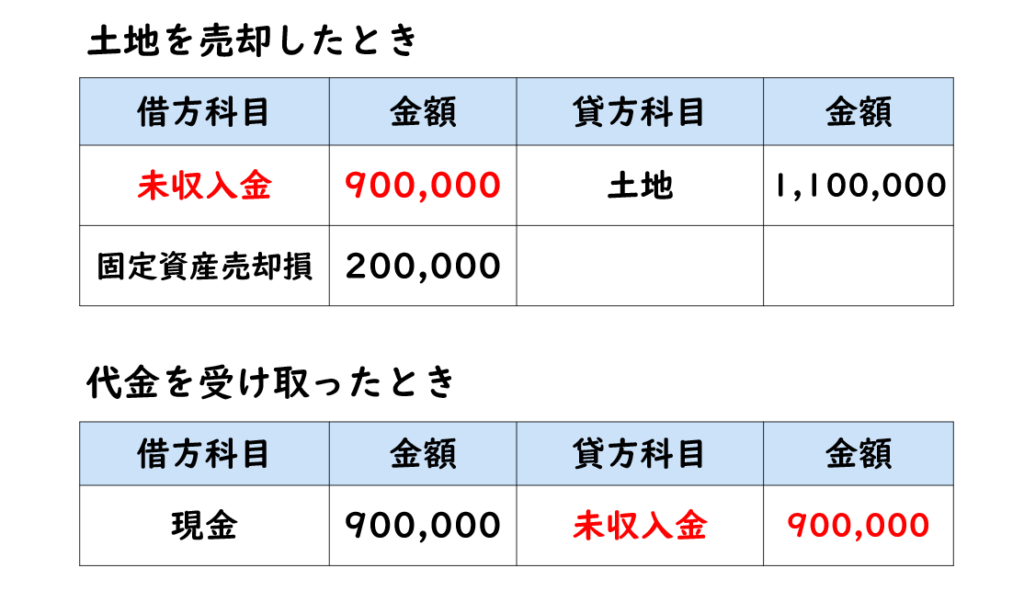

「帳簿価額1,100,000円の土地を900,000円で売却し、代金は月末に受け取ることにした。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 未収入金 900,000 土地 1,100,000 固定資産売却損 200,000 土地の売却代金は後日受け取ることにしていますので、後日、代金を受け取る権利が生じます。その権利は資産の勘定科目で処理されることになります。

商品売買の掛取引で生じた後日代金を受け取る権利については、売掛金勘定で処理しましたが、商品売買以外の掛取引の場合には、商品売買の掛取引と区別して未収入金勘定(資産)で処理します。

「以前に売却した土地の売却代金900,000円について現金で受け取った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 900,000 未収入金 900,000 売却代金を現金で受け取ることで、後日金銭を受け取る権利が消滅します。土地を売却したときに未収入金勘定で処理していますので、その未収入金勘定を減額させます。

未払金の処理

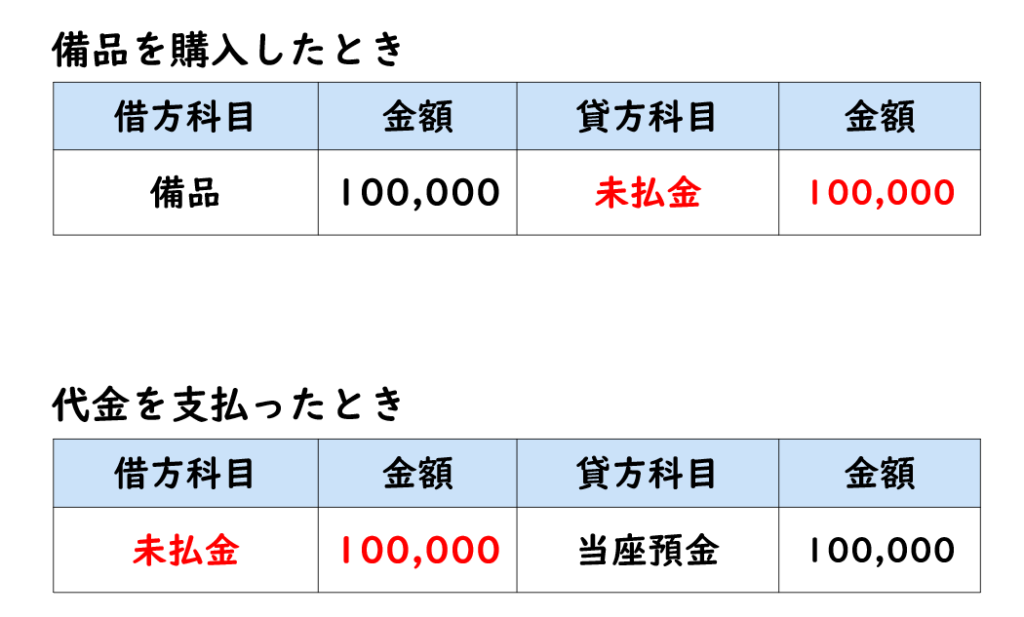

「備品100,000円を購入し、代金は後日支払うこととした。なお、購入に当たり据付等10,000円を現金で支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 備品 110,000 未払金 100,000 現金 10,000 備品100,000円を購入し、代金は後日支払うこととしていますので、後日、代金を支払う義務が生じます。その義務は負債の勘定科目で処理されることになります。

商品売買の掛取引で生じた後日代金を支払う義務については、買掛金勘定で処理しましたが、商品売買以外の掛取引の場合には、商品売買の掛取引と区別して未払金勘定(負債)で処理します。

「以前に購入した備品の購入代金100,000円について小切手を振り出して支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 未払金 100,000 当座預金 100,000 購入代金を小切手を振り出して支払うことで、後日金銭を支払う義務が消滅します。備品を購入したときに未払金勘定で処理していますので、その未払金勘定を減額させます。

仮払金と仮受金

仮払金の処理

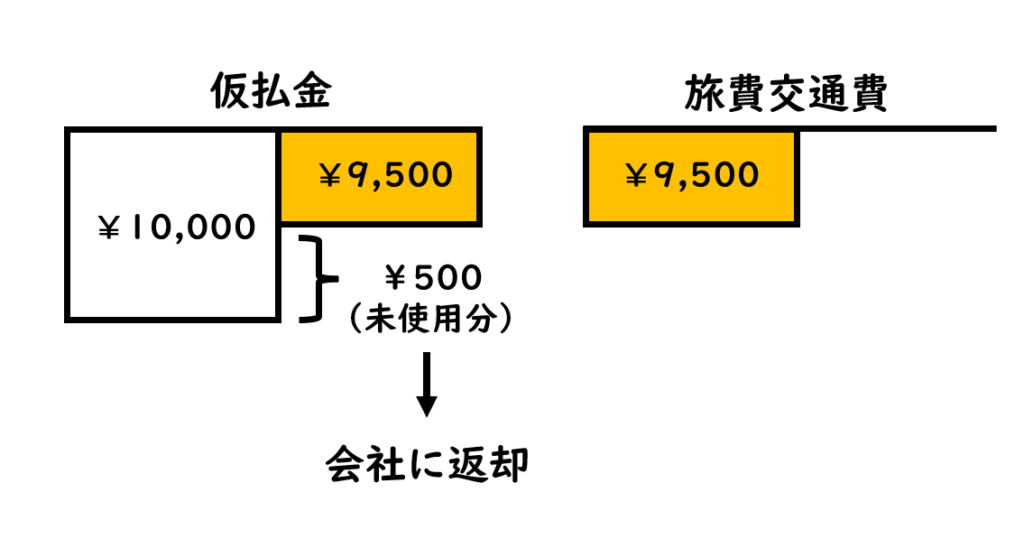

「従業員の出張に当たり、旅費交通費の概算額10,000円を現金で前渡しした。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仮払金 10,000 現金 10,000 旅費交通費の概算額10,000円を現金で前渡ししたことにより、会社の現金が10,000円減少しますが、なくなったわけではありません。この10,000円は従業員の財布の中に移っています。

出張のために金銭を前渡しした時は、出張に要する金額がまだ確定しておらず、出張代は、従業員の財布の中にありますので、一旦、資産の勘定科目である仮払金勘定で処理します。

「従業員が出張から戻り、旅費交通費として9,500円を支払ったとの報告を受け、残金の返済を現金で受けた。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 旅費交通費 9,500 仮払金 10,000 現金 500 前渡しされた旅費交通費の概算額10,000円は資産の勘定科目である仮払金勘定で処理されています。そのうち9,500円は旅費交通費として使用しており、500円が未使用のままとなっています。

旅費交通費として使用した9,500円は、費用の勘定科目である旅費交通費勘定で処理します。前渡しされた10,000円のうち使っていない500円は当然、会社に返却されることになります。

仮受金の処理

出張中の従業員より当座預金口座に12,000円の振り込みがあったが、内容は不明であった。

借方科目 金額 貸方科目 金額 当座預金 12,000 仮受金 12,000 当座預金は資産ですので、当座預金口座に12,000円の振り込みがあったことにより資産が12,000円増えることになります。貸借対照表は貸借が一致しますので、貸借を一致させるためには、負債を12,000円増やすか、純資産を12,000円増やすことになります。増えた当座預金の内容が不明であるため、それを自分のモノとして純資産を増やす処理を行うのは、非常に危険です。よって、この場合、負債の増加として処理することになります。

金銭の入金があったにもかかわらず、適切な勘定科目が不明な場合には、入金時に仮受金勘定(負債)で処理します。

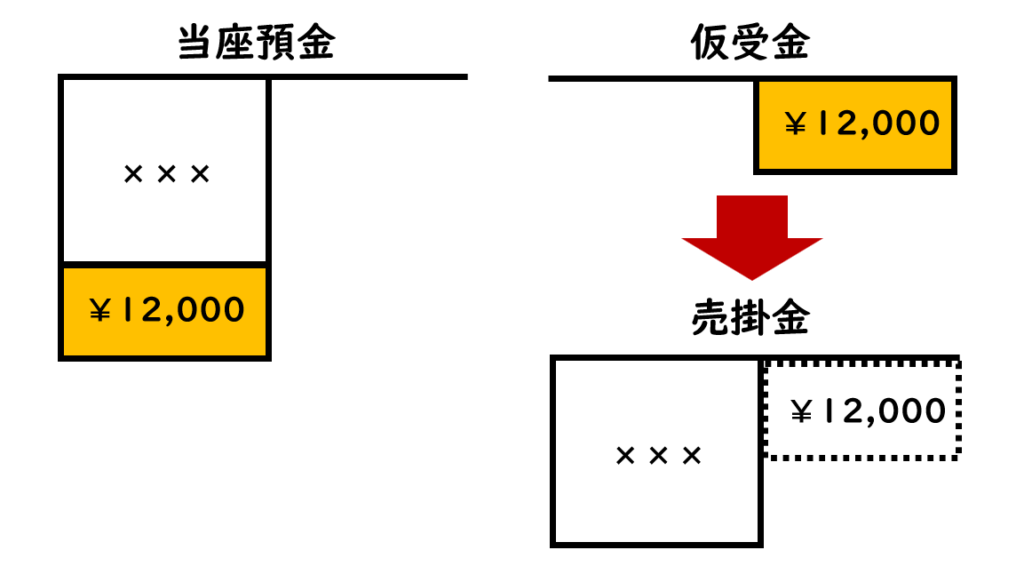

「従業員が出張から戻り、先日当座預金口座に振り込まれた12,000円が得意先からの売掛金の回収額であることが判明した。」。この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仮受金 12,000 売掛金 12,000 仮受金a/cで処理した金額のうち、その内容が判明した場合には、仮受金勘定から適切な勘定科目(今回は売掛金勘定)に振り替えます。

\ 最新情報をチェック /