仕入勘定で売上原価を計算

期首商品がない場合の売上原価の計算

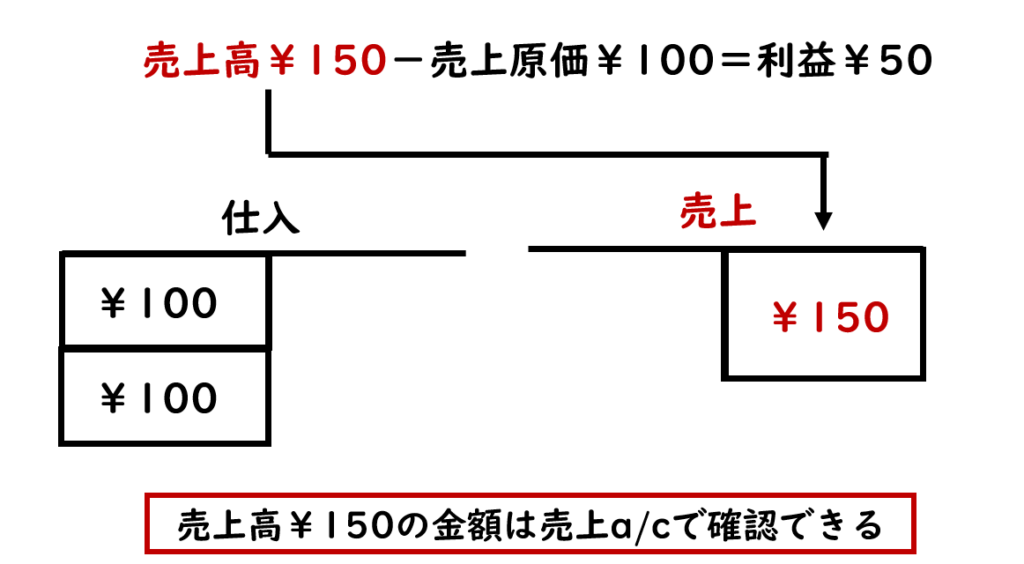

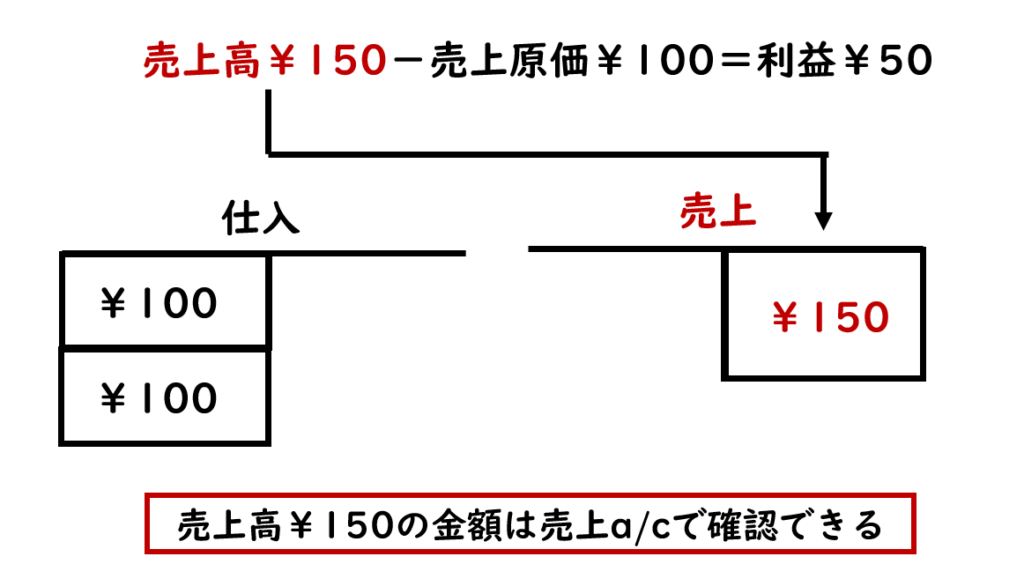

1個100円の商品を2個買ってきました。その商品を1個150円で販売しました。この場合のもうけはいくらでしょうか?

1個100円の商品を1個150円で売っていますので、もうけは150円ー100円より50円と計算することができます。この150円のことを売上高、100円のことを売上原価といいます。このようにもうけの計算は、売上高から売上原価を差し引くことによって計算します。

1個100円の商品を2個掛けで買ったときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 200 | 買掛金 | 200 |

1個150円で1個掛けで販売したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 150 | 売上 | 150 |

利益を計算するための計算式をもう一度思い出してください。売上高150円ー売上原価100円で50円のもうけを計算しました。この計算式のうち売上高150円の金額は、売上勘定の残高と同じになります。つまり、売上高150円の金額は売上勘定で確認できるのです。

しかし、売上原価の金額100円は勘定上で明らかになっていません。決算日には、一定期間の経営成績を明らかにするために損益計算書を記録された勘定をもとに作成しますので、売上原価を勘定上で明らかにしなければなりません。

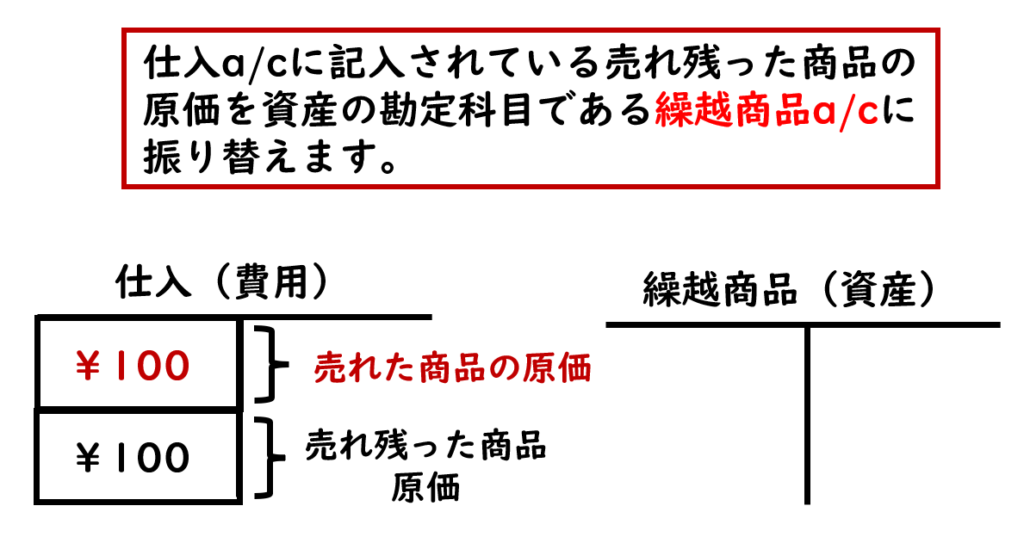

商品を2個買ってきて、そのうち1個が売れています。仕入a/cの借方には、1個100円の商品の2個分の金額200円が記入されています。つまり、仕入a/cには、売れた商品の原価と売れ残った商品の原価が記入されています。

仕入勘定には、売れた商品の原価と売れ残った商品の原価が記入されているため、売上原価の金額を勘定上で明らかにするために、通常、仕入勘定で売上原価を計算します。

以前に学習した租税公課勘定の決算整理仕訳を思い出してください。決算日においては、未使用分の収入印紙を租税公課勘定から資産の勘定科目である貯蔵品勘定に振り替える処理を行いました。仕入勘定についても同じように考えてみてください。当期に仕入れた商品は、当期中に販売されるだろうと考えて費用の勘定科目である仕入勘定で処理されます。しかし、決算日に売れ残っている商品があれば、それは費用ではなく、財産価値のある資産と考えることができます。

よって、決算日には、仕入勘定に記入されている売れ残った商品の原価を資産の勘定科目である繰越商品勘定に振り替える処理を行います。

「決算日において、期末商品棚卸高が100円であった。なお、売上原価の計算は仕入勘定で行うこと。決算整理前の各勘定の残高は、繰越商品勘定は、0円、仕入勘定は借方残高200円とします。」この場合の決算整理仕訳を考えてみましょう。

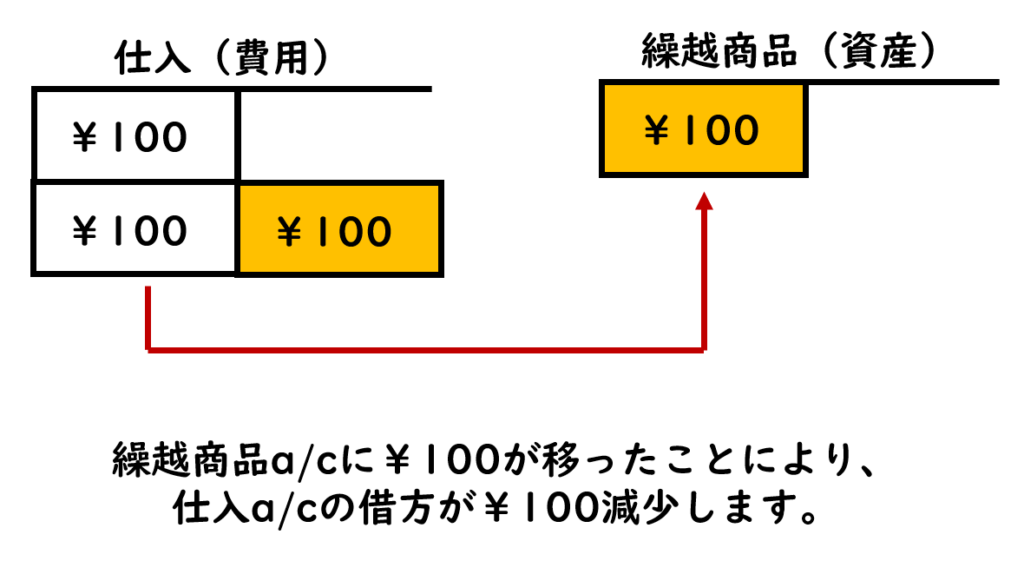

借方科目 金額 貸方科目 金額 繰越商品 100 仕入 100 期末商品棚卸高が100円であるため、仕入勘定の借方残高のうち100円を資産の勘定科目である繰越商品勘定に振り替える。

仕入勘定の残高100円を繰越商品勘定に振り替えたことにより、仕入勘定の借方が100円減少します。

期首商品がある場合の売上原価の計算

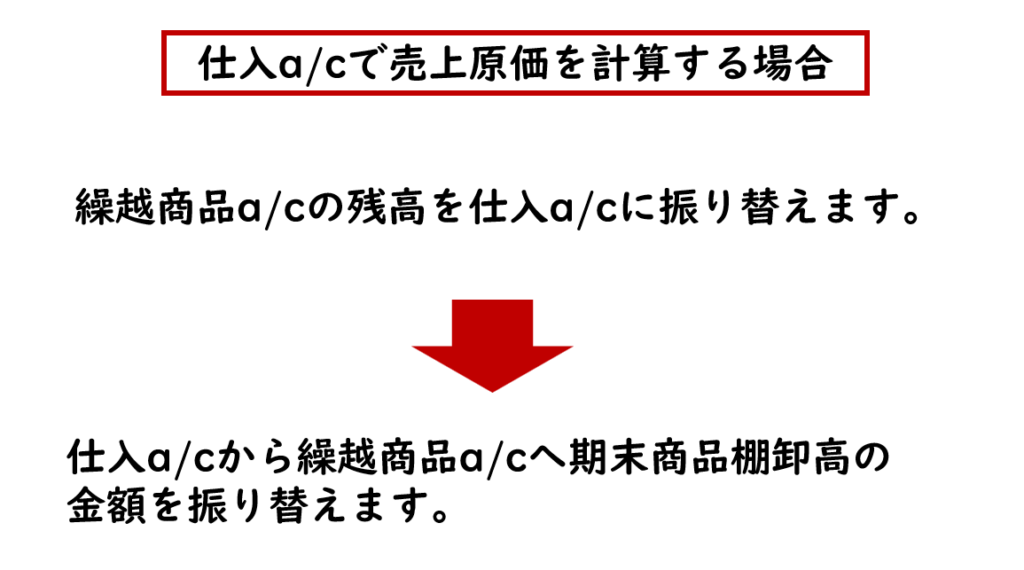

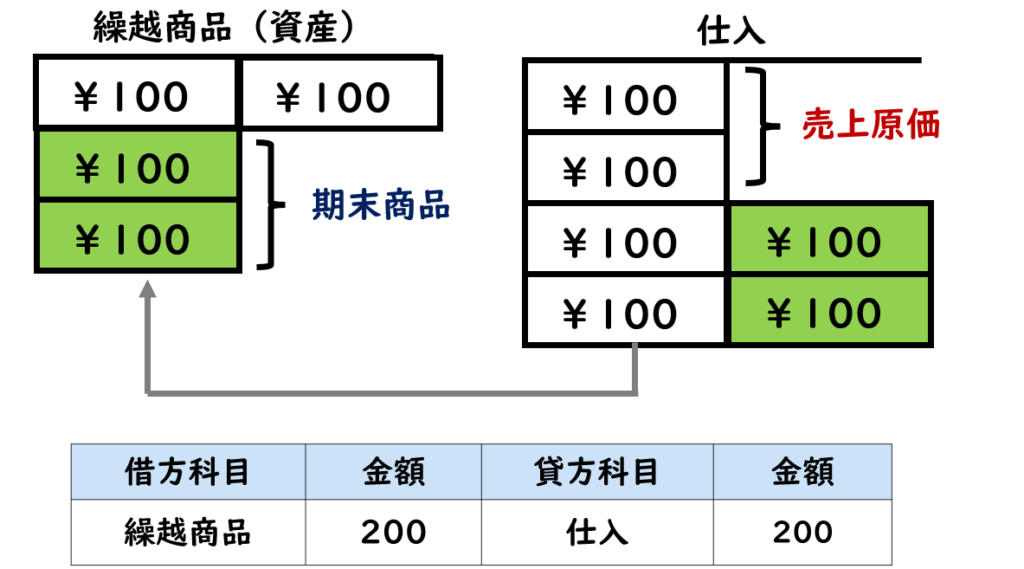

「決算日において、期末商品棚卸高が200円であった。なお、売上原価の計算は仕入勘定で行うこと。なお、決算整理前残高試算表の金額は、繰越商品勘定が100円の借方残高、仕入勘定が300円が借方残高であった。」この決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仕入 100 繰越商品 100 繰越商品 200 仕入 200 最初のステップとして、繰越商品勘定の残高を仕入勘定に振り替えます。そして、次のステップとして、仕入勘定から繰越商品勘定へ期末商品棚卸高の金額を振り替えます。

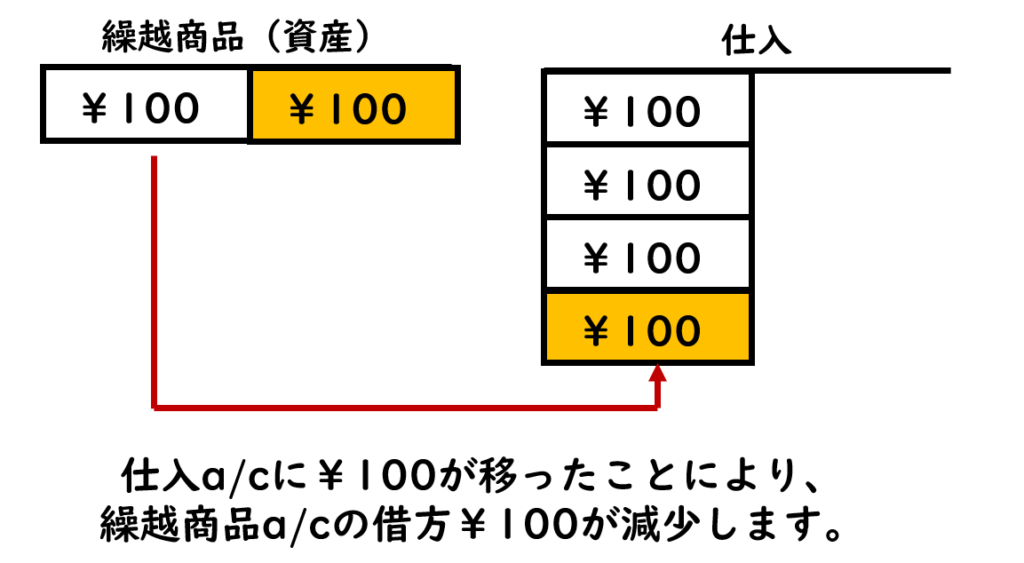

借方科目 金額 貸方科目 金額 仕入 100 繰越商品 100 この仕訳の結果、仕入勘定の借方には、当期に仕入れた商品の金額300円と期首の商品100円の合計額400円が記入されることになります。繰越商品勘定の残高はゼロになっています。

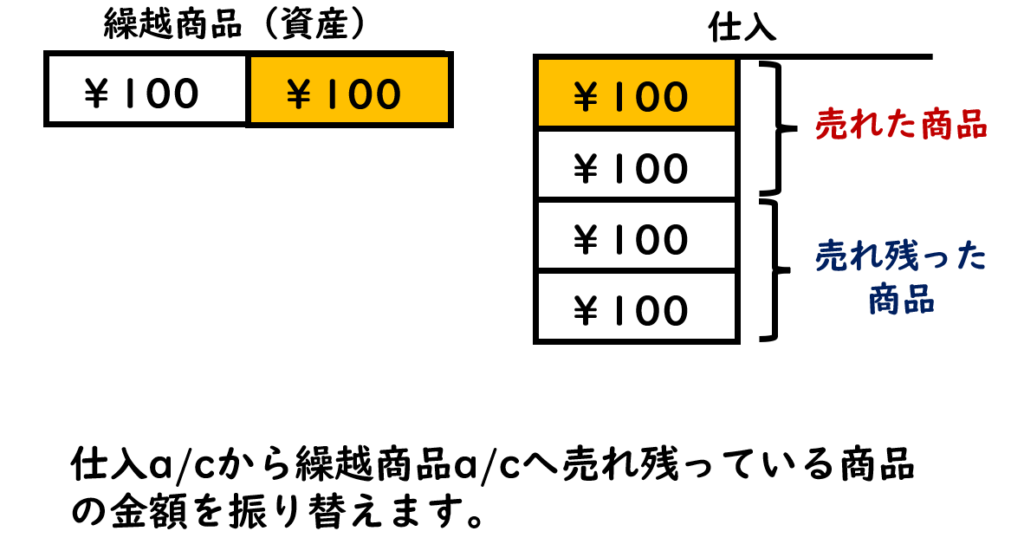

では、次のステップです。先ほどの仕訳で仕入勘定には、売れた商品の金額と売れ残った商品の金額のすべてが記入されています。そこで、仕入勘定から繰越商品勘定へ売れ残っている商品の金額を振り替えます。

問題文の期末商品棚卸高200円が当期に売れ残っている商品の金額です。そこで、仕入勘定の借方に記入されている400円の金額のうち200円を繰越商品勘定に振り替えます。

これらの決算整理仕訳の結果、繰越商品勘定は借方残高100円から借方残高200円に変わりました。この200円が期末商品棚卸高を表します。また、仕入勘定は借方残高300円から借方残高200円に変わりました。この200円が売上原価を表すことになります。

売上原価勘定で売上原価を計算

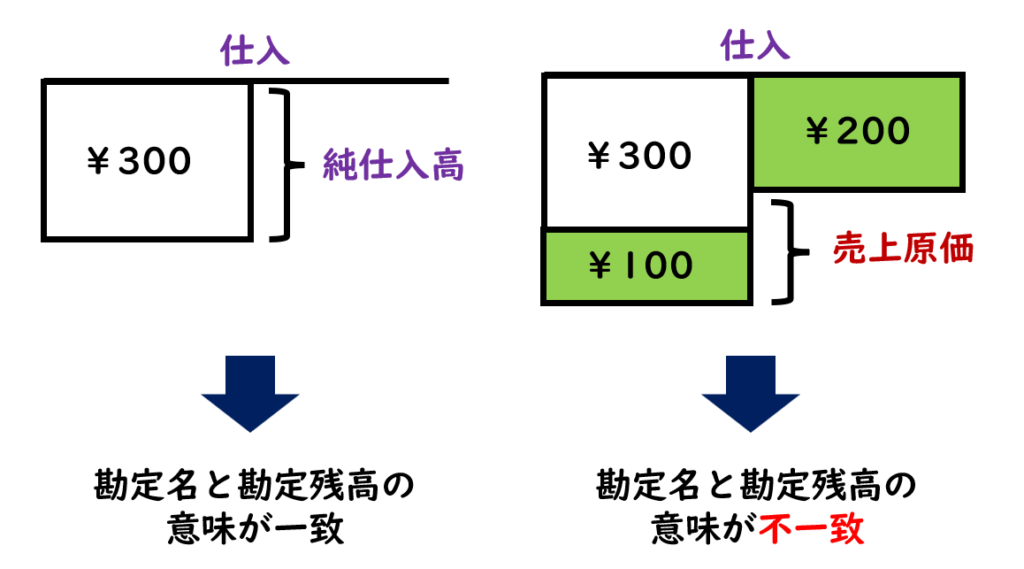

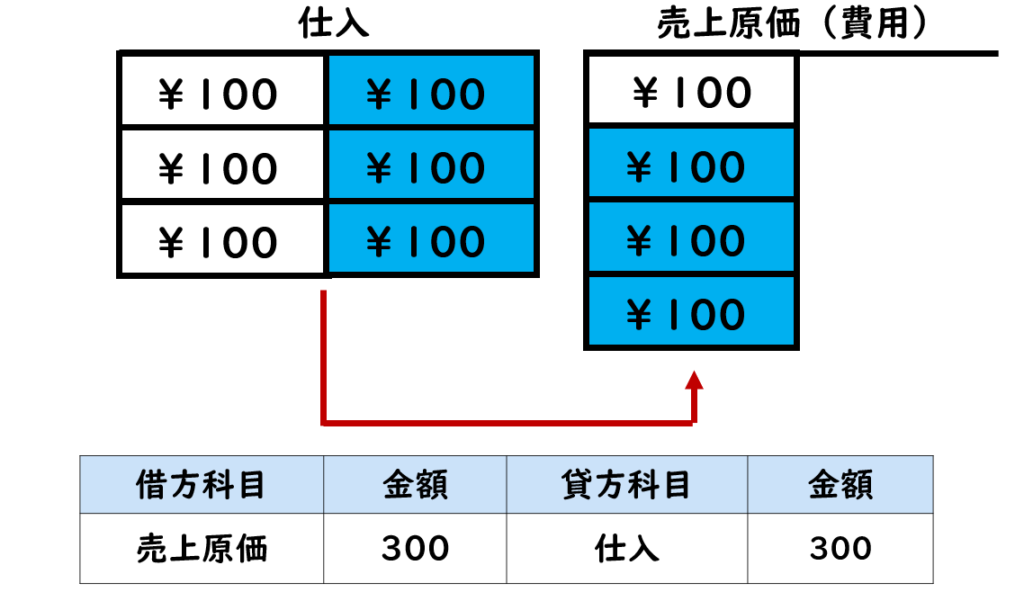

先ほど、売上原価の計算を仕入勘定で行いました。その結果、仕入勘定の残高は純仕入高の金額から売上原価の金額に代わりました。

ここで少し問題が生じます。先ほどの決算整理仕訳をする前の仕入勘定は、勘定名と勘定残高の意味が一致していました。しかし、決算整理仕訳を行った結果、勘定名と勘定残高の意味が一致しなくなっています。そこで、売上原価の計算を仕入勘定ではなく、売上原価勘定で行う方法が考えだされました。

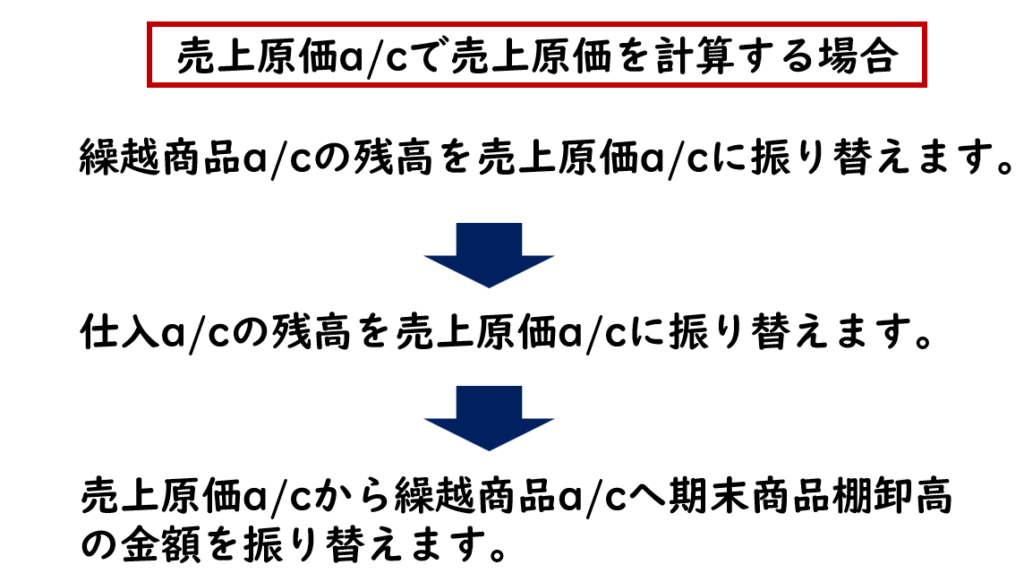

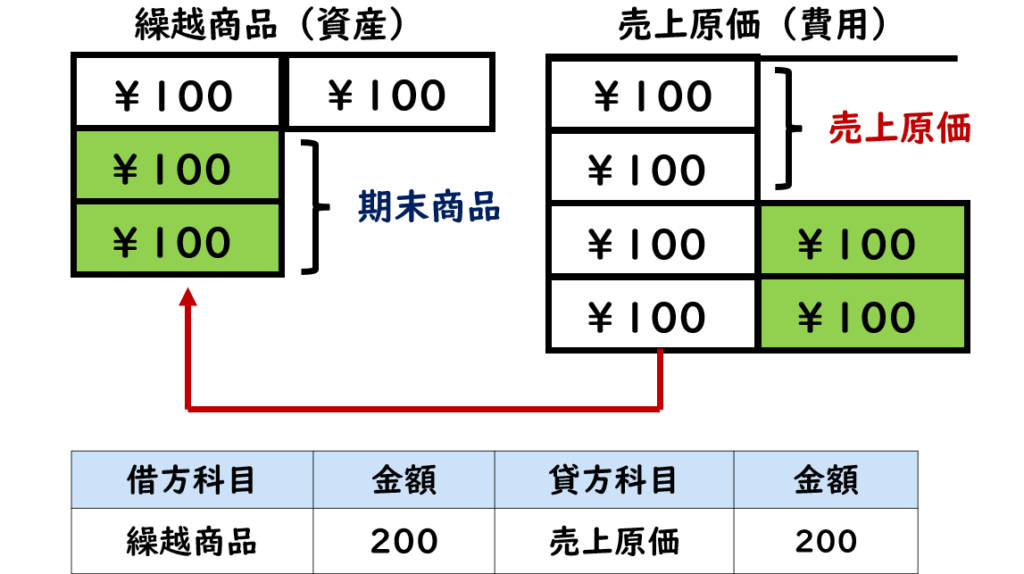

「決算日において、期末商品棚卸高が200円であった。なお、売上原価の計算は売上原価勘定で行うこと。なお、決算整理前残高試算表の金額は、繰越商品勘定が100円の借方残高、仕入勘定が300円が借方残高であった。」この決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 売上原価 100 繰越商品 100 売上原価 300 仕入 300 繰越商品 200 売上原価 200 売上原価勘定で売上原価を計算する場合は、3つのステップで行います。最初のステップとして、繰越商品勘定の残高を売上原価勘定に振り替えます。次のステップとして、仕入勘定の残高を売上原価勘定に振り替えます。そして最後のステップとして、売上原価勘定から繰越商品勘定へ期末商品棚卸高の金額を振り替えます。

最初のステップを確認しましょう。繰越商品勘定の借方残高100円を売上原価勘定に振り替えます。

借方科目 金額 貸方科目 金額 売上原価 100 繰越商品 100

次に仕入勘定の借方残高300円を売上原価勘定の借方に振り替えます。

借方科目 金額 貸方科目 金額 売上原価 300 仕入 300

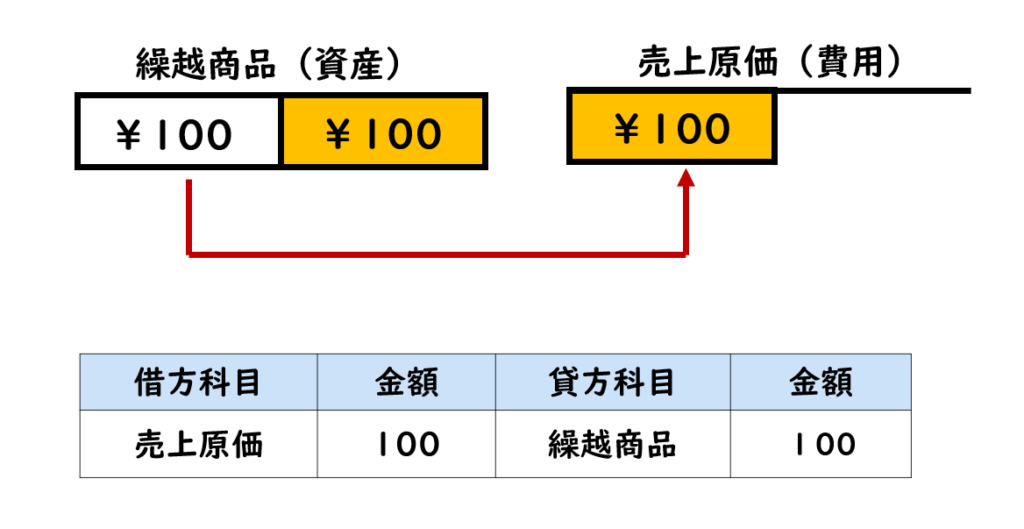

問題文の期末商品棚卸高200円が当期に売れ残っている商品の金額です。売上原価勘定の借方に記入されている400円の金額のうち200円を繰越商品勘定の借方に移します。

借方科目 金額 貸方科目 金額 繰越商品 200 売上原価 200

\ 最新情報をチェック /