貸し倒れとは?

掛け代金や手形代金などが、相手先の倒産等の理由によって、その代金が回収不能になることを貸し倒れといいます。

次の例を考えてみましょう。

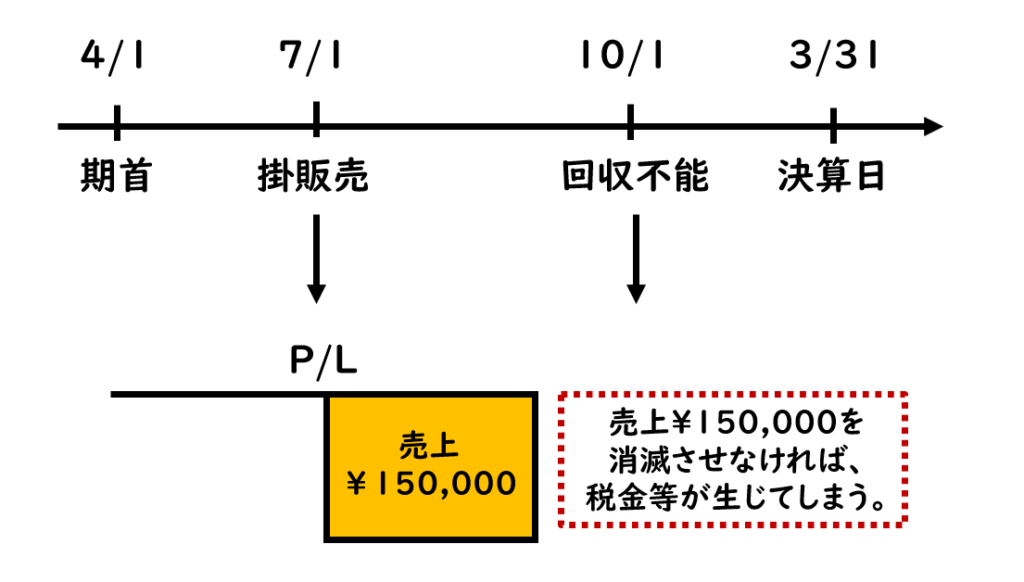

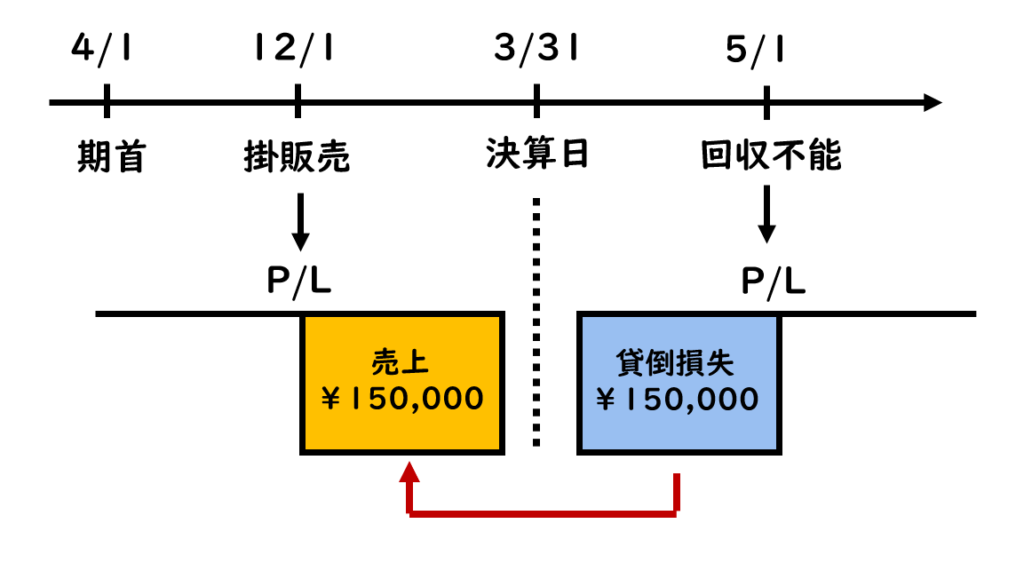

①当期7月1日に商品150,000円を掛けで販売した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 150,000 | 売上 | 150,000 |

②当期10月1日に相手先の倒産によって、7月1日に計上した売掛金150,000円が貸し倒れた。

この場合、売掛金の回収が不能になったことから、(貸方)売掛金150,000円が確定します。では、借方科目は何になるのでしょうか?

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 150,000 |

商品を掛けで販売したときに、(貸方)売上150,000円と記帳しています。この売上は損益計算書に計上されることになります。そのため、この売上150,000円は利益として税金などが課せられてしまいます。しかし、この売上150,000円に対する売掛金が回収不能となっていますので、税金などを支払う財源がありません。そのため、この売上150,000円を消滅させる必要があります。

掛け販売したときの売上を消すためには、下記の仕訳を考えることができます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 150,000 | 売掛金 | 150,000 |

上記の仕訳は、以前に学習した売上返品の仕訳と同じです。

上売上返品は、間違った商品を売り手が買い手に引き渡したことなどが原因です。売り手に責任があるため、売上勘定を減額させる必要があります。しかし、貸し倒れは、買い手に責任があり、売り手は責任がありません。

売り手に責任がないため、売り手の成果を表す売上勘定を減額させることはできません。そのため、貸し倒れたときは、費用の勘定科目を計上することで売上を減額させるのと同じ効果を生じさせるのです。

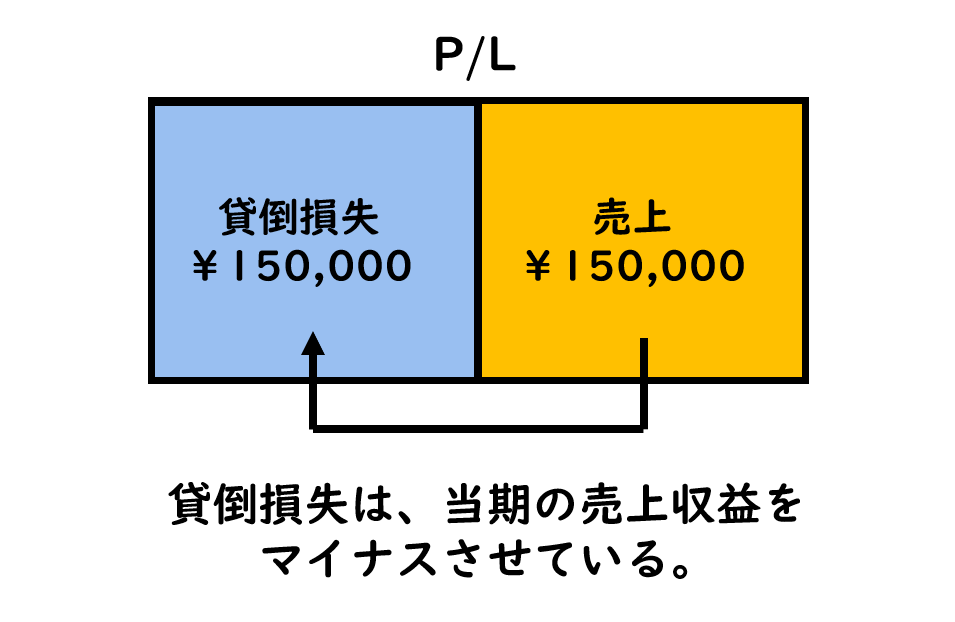

当期に生じた売掛金等が貸し倒れたときは、費用の勘定科目である貸倒損失勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒損失 | 150,000 | 売掛金 | 150,000 |

この場合の貸倒損失150,000円は、当期の売上収益をマイナスさせています。つまり、当期の適正な利益は、当期に計上された収益に貢献または関係する費用を対応させることで計算できるということです。

貸倒引当金の設定

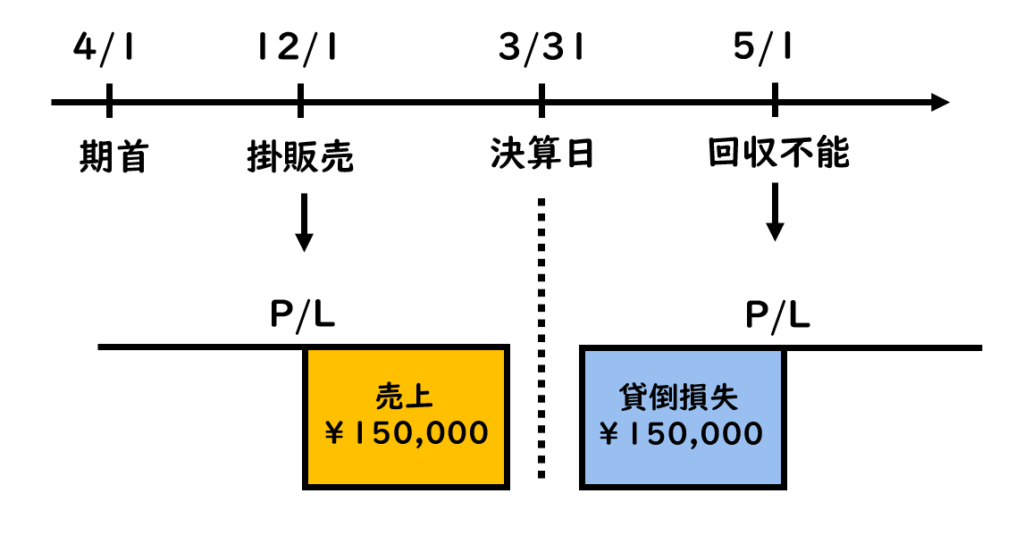

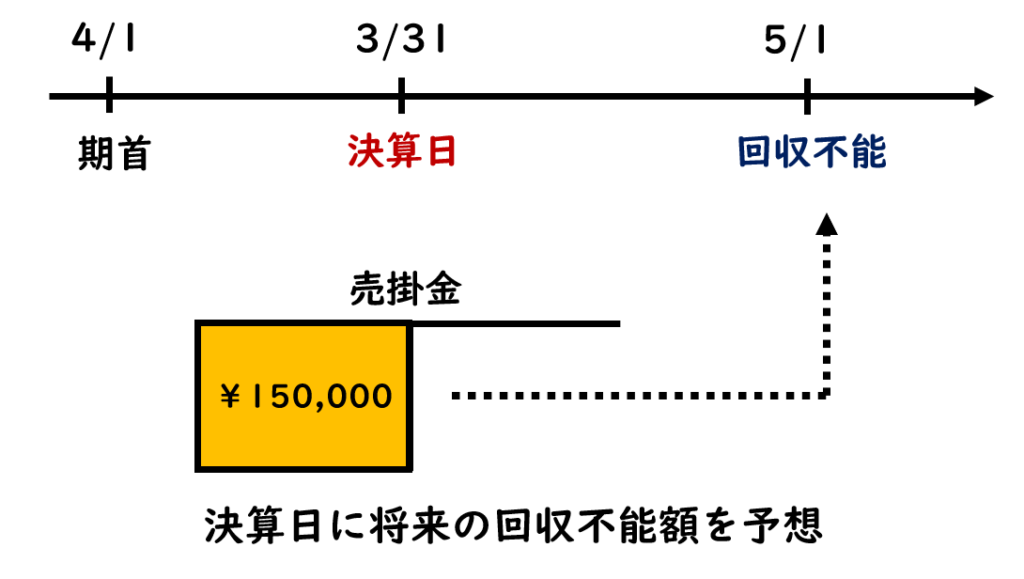

当期12月1日に商品150,000円を掛けで販売し、翌年の5月1日に貸し倒れになった場合。なお、決算日は3月31日とする。この場合の例を考えてみましょう。

掛け販売したときの会計期間を第1期とした場合、第1期の損益計算書に売上150,000円が計上されます。第2期に回収不能となっているため、先ほどの仕訳と同じように考えると、費用の勘定科目である貸倒損失で処理されますので、第2期の損益計算書の借方に貸倒損失150,000円が計上されます。

先ほど学習したように、会計期間の適正な利益を計算するためには、当期に計上された収益に貢献または関係する費用を対応させることが必要です。

第2期に計上された貸倒損失150,000円は、どの会計期間の収益に貢献または関係しているでしょうか?

掛け販売がなければ、貸倒れというものもなかったことを考えると、第2期に計上されている貸倒損失は第1期に計上されている売上150,000円に関係している費用と考えられます。

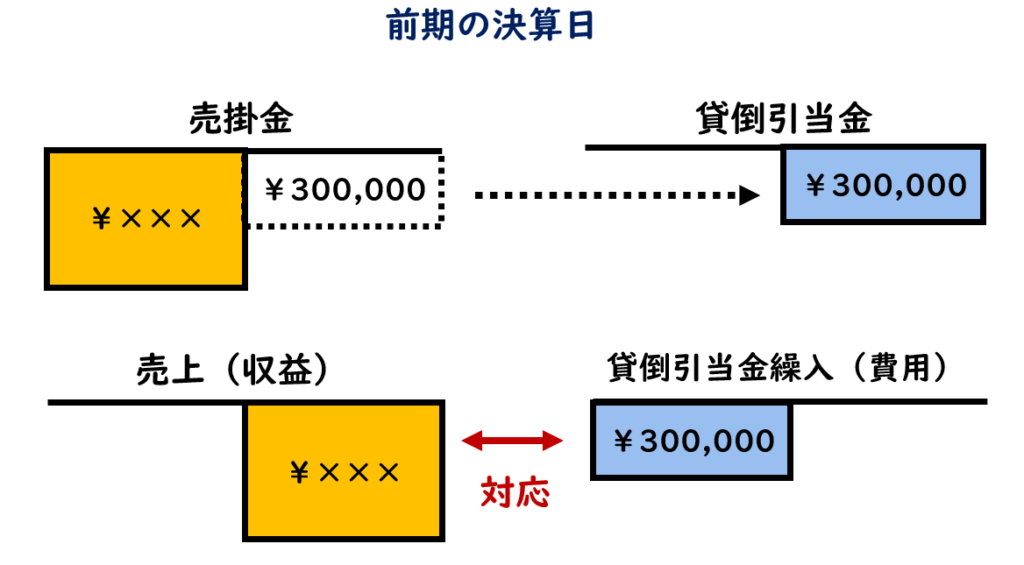

そこで、決算日には、決算日時点の売掛金や受取手形などの債権が翌期以降回収不能になると予測される金額を見積もります。

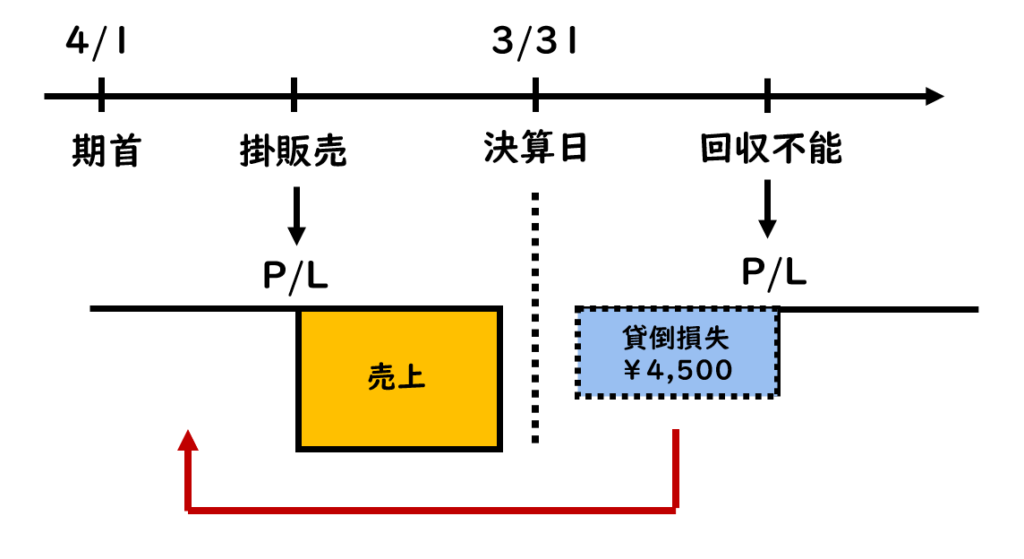

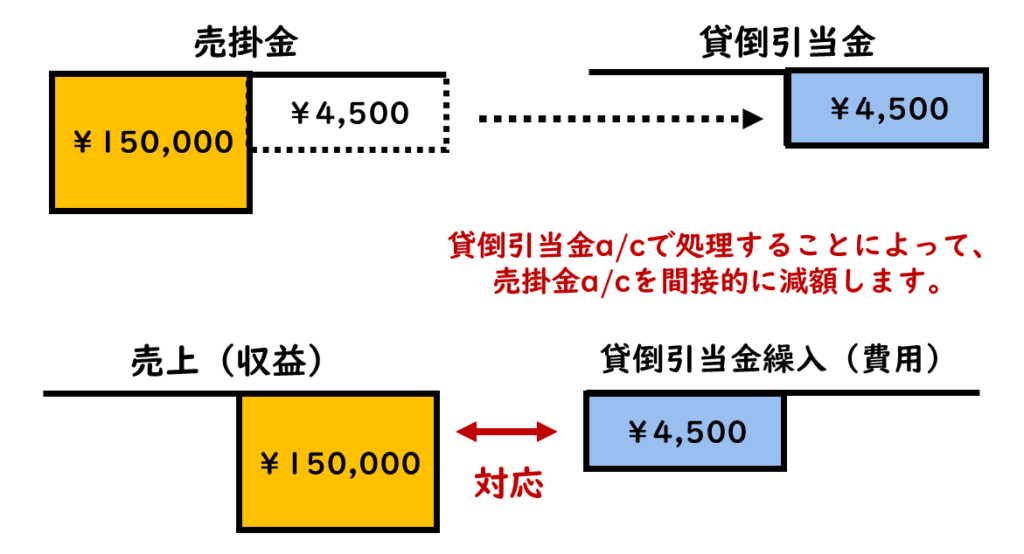

「決算日となり、売掛金150,000円のうち3%が将来回収不能になると見積もった。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 貸倒引当金繰入 4,500 貸倒引当金 4,500 売掛金150,000円のうち3%が将来回収不能になると見積もっていますので、150,000円×3%より、将来の回収不能見積もり額は4,500円と計算されます。

将来の貸し倒れ見積額4,500円を関係する収益に対応させるために、決算日に前倒しで費用として計上するのです。

決算日に計上する将来の回収不能見積額は、貸倒損失勘定ではなく、貸倒引当金繰入勘定(費用)で処理します。

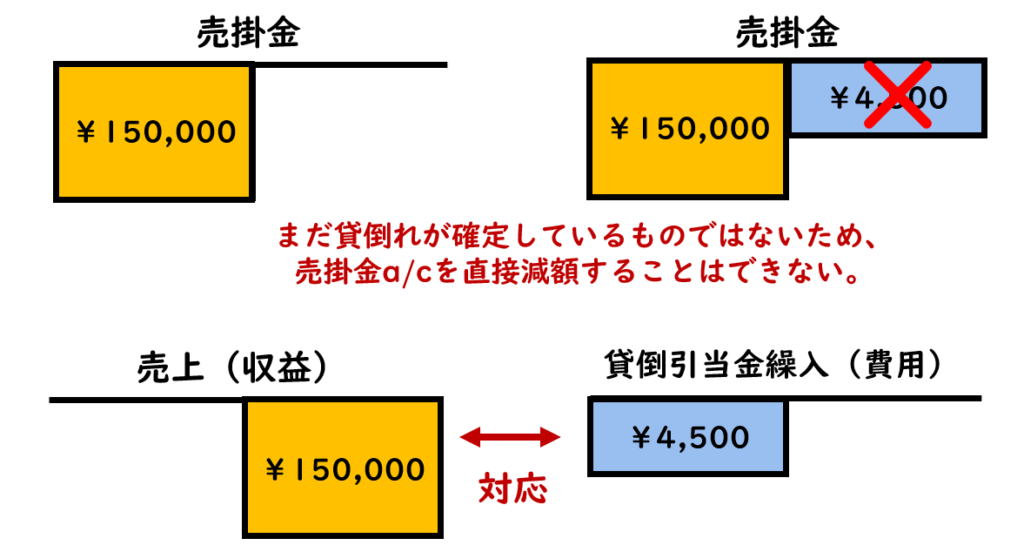

売上収益150,000円に対応する費用の勘定科目として、(借方)貸倒引当金繰入4,500円と仕訳されます。貸方は、まだ貸倒れが確定しているものではないため、売掛金勘定を直接減額することはできません。

そのため、売掛金勘定を間接的に減額する処理として、(貸方)貸倒引当金4,500円と処理します。

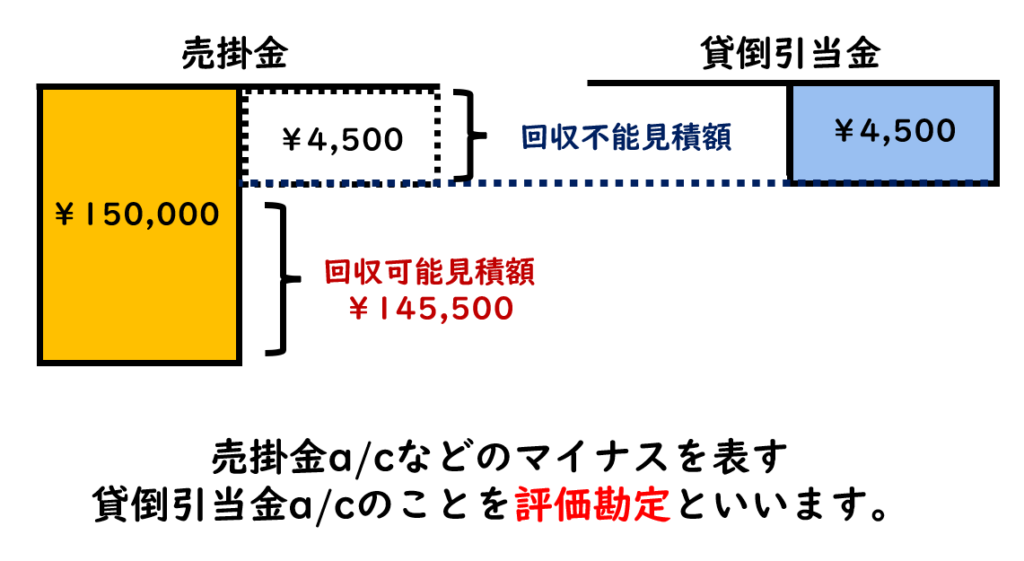

売掛金勘定と貸倒引当金勘定の関係を確認しましょう。売掛金勘定の借方残高が150,000円で貸倒引当金勘定の残高が貸方残高4,500円であった場合、貸倒引当金の残高は回収不能見積額が4,500円であることを表します。

よって、売掛金勘定の残高150,000円から貸倒引当金の残高4,500円を差し引いた金額145,500円は回収可能見積額を表すことになります。なお、貸倒引当金勘定は、売掛金勘定などをマイナスする勘定であり、そのような勘定を評価勘定といいます。

差額補充法

「第1期の決算日において、売掛金の期末残高100,000円に対して実績率2%の貸し倒れを見積もった。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 貸倒引当金繰入 2,000 貸倒引当金 2,000 売掛金の期末残高100,000円に対して実績率2%の貸し倒れを見積もりますので、貸倒見積額は100,000円×2%より2,000円と計算されます。

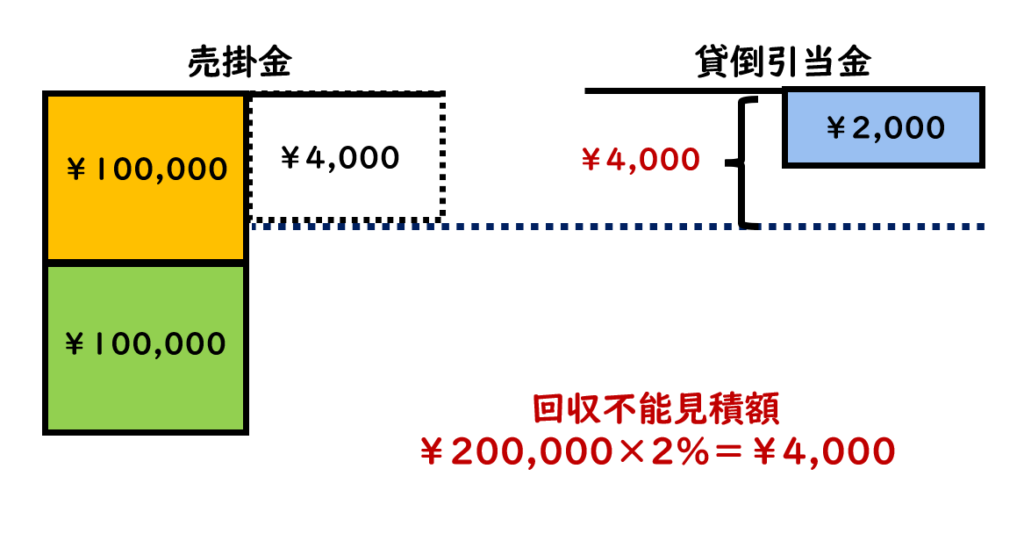

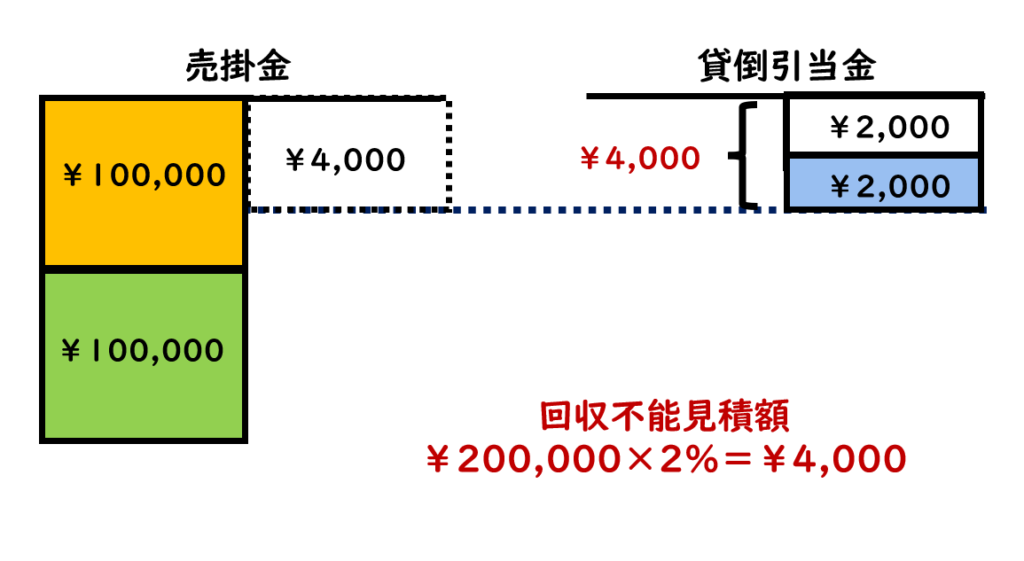

「第2期の決算日において、売掛金の期末残高200,000円に対して実績率2%の貸し倒れを見積もった。なお、貸倒引当金の期末残高は2,000円であり、貸倒引当金の設定は差額補充法によること。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 貸倒引当金繰入 2,000 貸倒引当金 2,000 売掛金の期末残高200,000円に対して実績率2%の貸し倒れを見積もりますので、回収不能見積額は200,000円×2%より4,000円と計算されます。

将来の回収不能見積額が4,000円であることから、貸倒引当金の残高も2,000円から4,000円に修正する必要があります。差額補充法とは、貸倒引当金の残高を調整する方法です。よって、貸倒引当金の残高を2,000円から4,000円に調整するために、(貸方)貸倒引当金2,000円と処理します。

回収不能時の会計処理

当期発生売掛金が当期回収不能の場合

「得意先A社が倒産し、同社に対する当期販売分の売掛金100,000円が貸し倒れとなった。なお、貸倒引当金の残額が300,000円ある。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 貸倒損失 100,000 売掛金 100,000 当期に掛けで販売したときに売上という収益が計上されます。当期掛け販売した売掛金が回収不能となった場合には、当期の売上収益を当期の費用の勘定で消去させる必要があります。

当期に生じた売掛金の貸し倒れについては、費用の勘定科目である貸倒損失勘定で処理します。

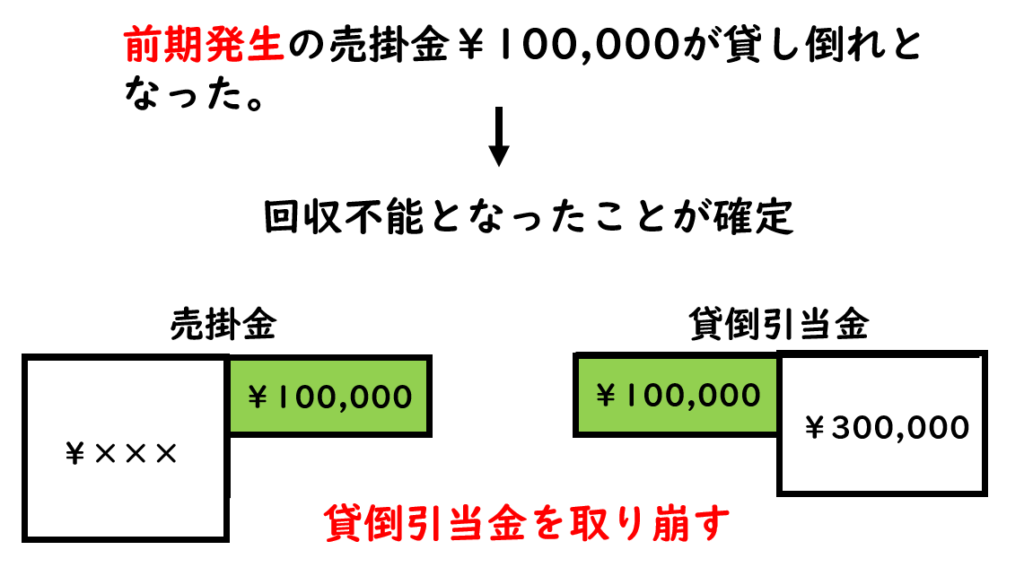

前期発生売掛金が当期回収不能の場合

「得意先B社が倒産し、同社に対する前期発生の売掛金100,000円が貸し倒れとなった。なお、貸倒引当金の残額が300,000円ある。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 貸倒引当金 100,000 売掛金 100,000 貸倒引当金の残高が300,000円あるということは、前期末に売掛金などの将来回収不能になる金額を見積り、前期の決算日に、(借方)貸倒引当金繰入300,000円、(貸方)貸倒引当金300,000円といった決算整理仕訳を行っています。300,000円については、前期に貸倒引当金繰入という勘定科目で費用計上されていることに注意してください。

前期発生の売掛金100,000円が貸し倒れたことによって、回収不能見積額は、確定額に変わったため、売掛金勘定を100,000円減少させます。また、回収不能見積額を表す貸倒引当金勘定も100,000円減少させます。

「得意先C社が倒産し、同社に対する前期発生の売掛金100,000円が貸し倒れとなった。なお、貸倒引当金の残額が80,000円ある。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 貸倒引当金 80,000 売掛金 100,000 貸倒損失 20,000 先ほどの設例と同じように前期発生の売掛金が当期に回収不能となった場合には、売掛金勘定を減少させるとともに貸倒引当金勘定を減少させます。しかし、今回の設例では、貸倒引当金の残高が80,000円しかありません。

貸倒引当金の超過分は、回収不能の見積誤りや見積以上の貸倒れ額と考えることができます。

貸倒引当金の残高超過分は、確定した貸倒れの損失として、貸倒損失勘定(費用)で処理します。

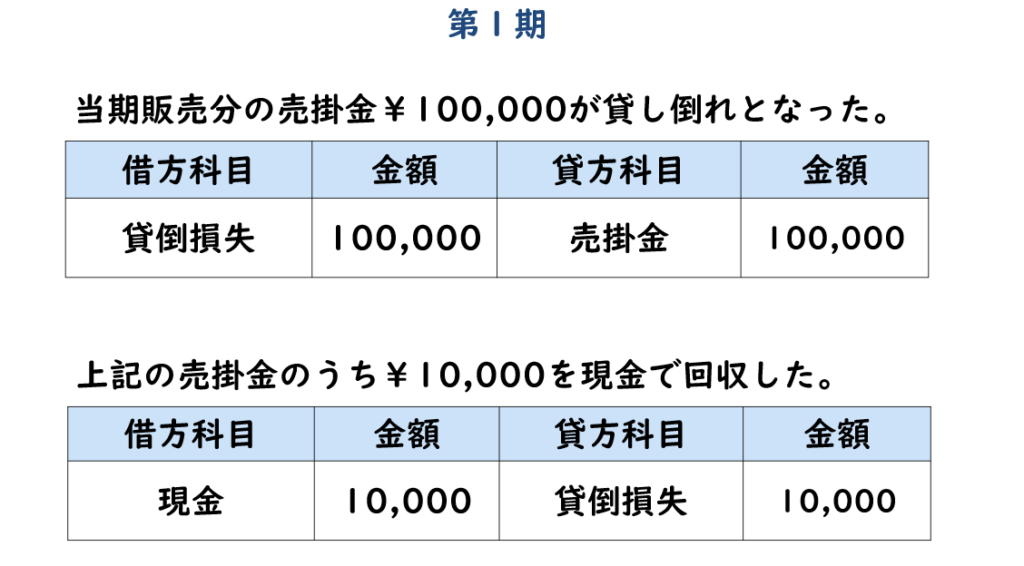

前期貸し倒れの一部が当期に回収された場合

「前期に貸し倒れとして処理していたA社に対する売掛金10,000円を当期に現金で回収した。」この場合の仕訳を考えてみましょう。

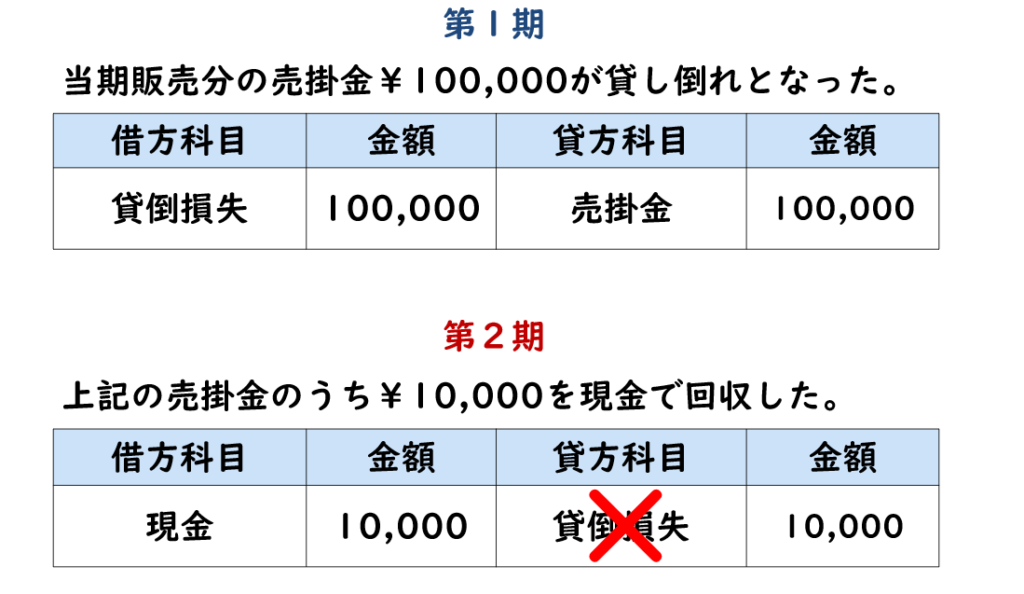

借方科目 金額 貸方科目 金額 現金 10,000 償却債権取立益 10,000 第1期に当期販売分の売掛金100,000が貸し倒れたときは、(借方)貸倒損失100,000円、(貸方)売掛金100,000円と仕訳しています。同じ第1期に、貸倒れた売掛金100,000円のうち10,000円を現金で回収したときは(借方)現金10,000円(貸方)貸倒損失10,000円と処理します。

しかし、今回の例は、第1期に当期販売分の売掛金100,000円が貸し倒れとなり、第2期に、その貸倒れた売掛金100,000円のうち10,000円を現金で回収しています。貸倒れた時の会計期間と貸倒れの売掛金を一部回収したときの会計期間が異なります。そのため、(借方)現金10,000円、(貸方)貸倒損失10,000円と処理することはできません。

なぜなら、貸倒れたときに計上した貸倒損失勘定は第1期の費用として第1期の損益計算書に計上されており、第2期においては、貸倒損失勘定の残高はゼロであり、その状態で貸倒損失勘定の貸方に10,000円を記入すると、費用の勘定科目にもかかわらず貸方残高となってしまうからです。

そのため、前期以前に貸し倒れの処理をしていた売掛金等の一部が当期に回収された場合には、その回収額を収益の勘定である償却債権取立益勘定で処理します。

\ 最新情報をチェック /