減価償却費の計上

固定資産の価値の減少

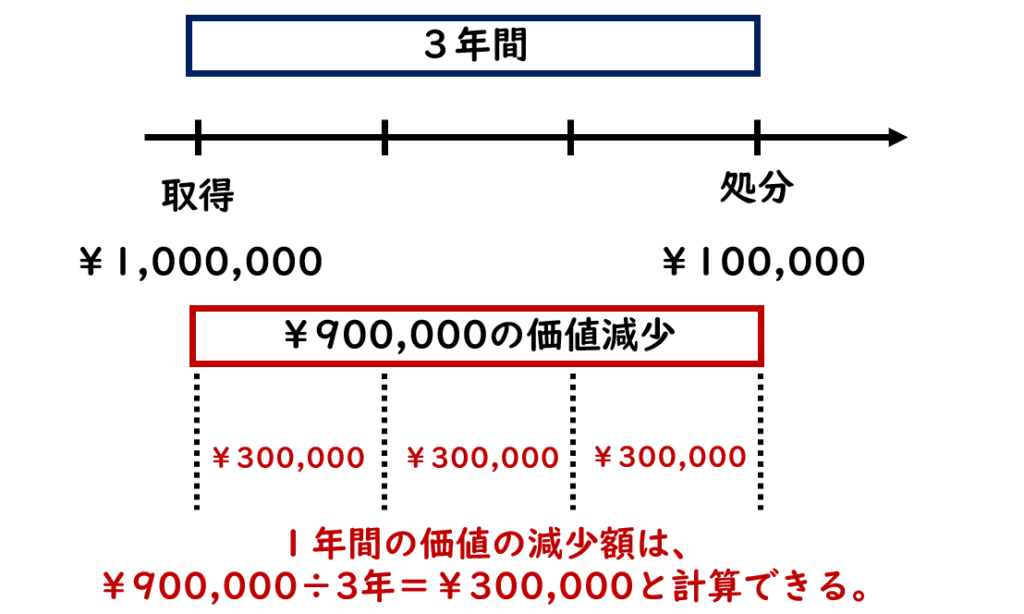

当期首に1,000,000円で取得した備品を3年間使用した後で100,000円で売却処分した場合を考えてみましょう。

期首に1,000,000円で取得し、3年後に100,000円で処分したということは、3年間で900,000円の価値が下がったことになります。3年間で900,000円の価値が下がったということは、1年間で300,000円の価値が下がっていることになります。

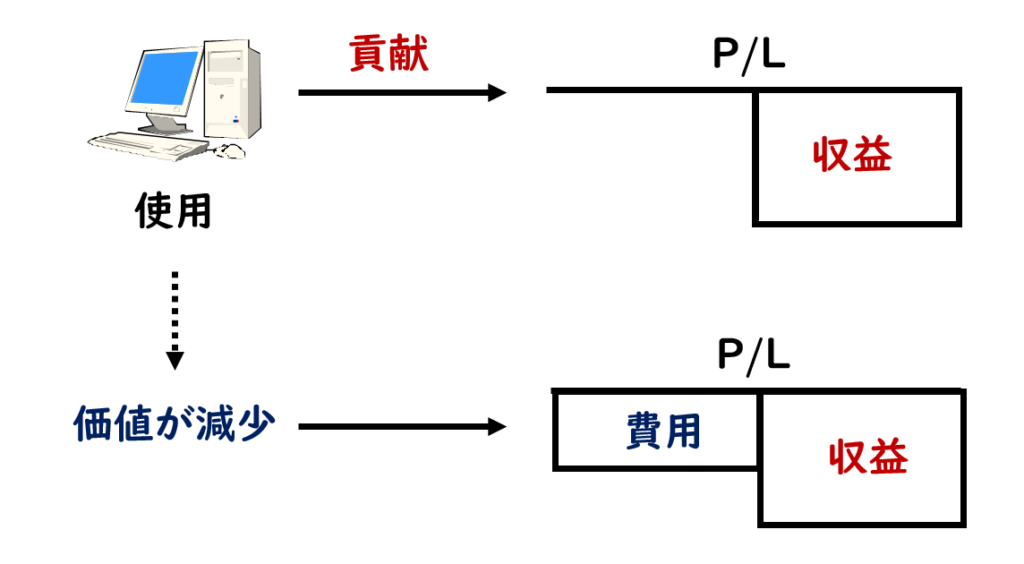

備品を使用することで価値が減少しますが、収益も獲得することができます。よって、当期の収益に貢献した結果の価値の減少額を、決算日に費用として計上するのです。

定額法と間接法

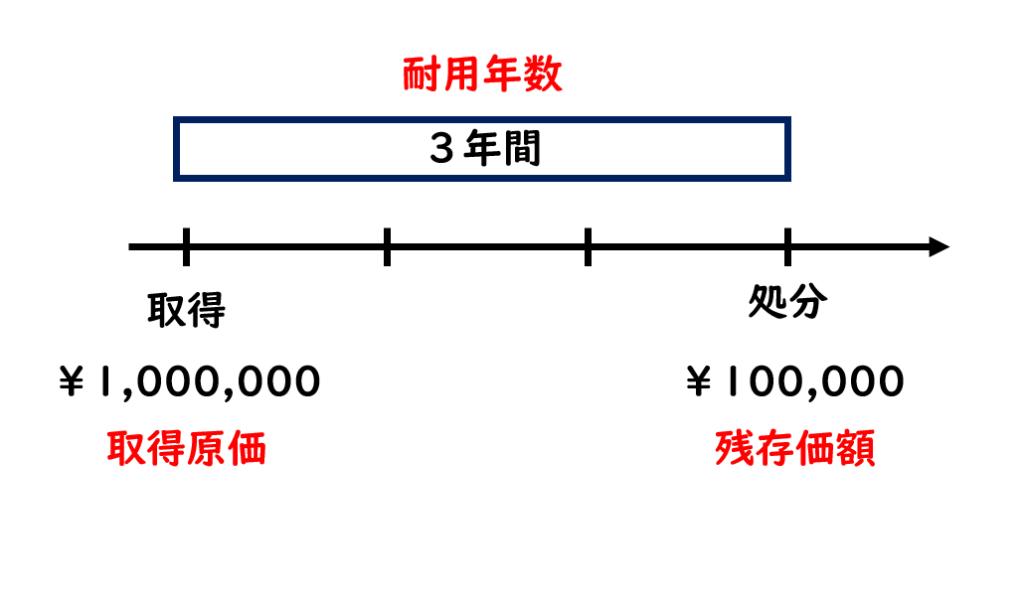

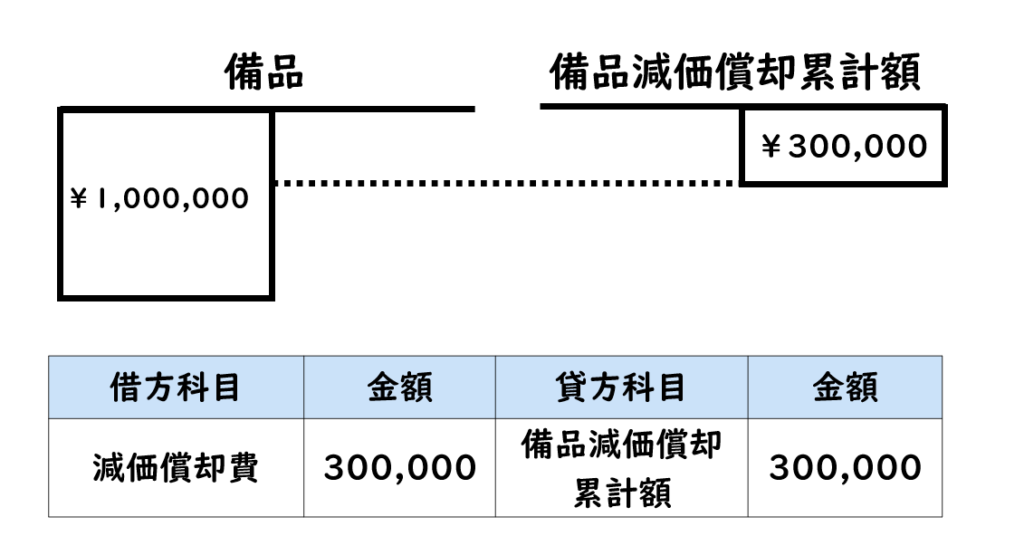

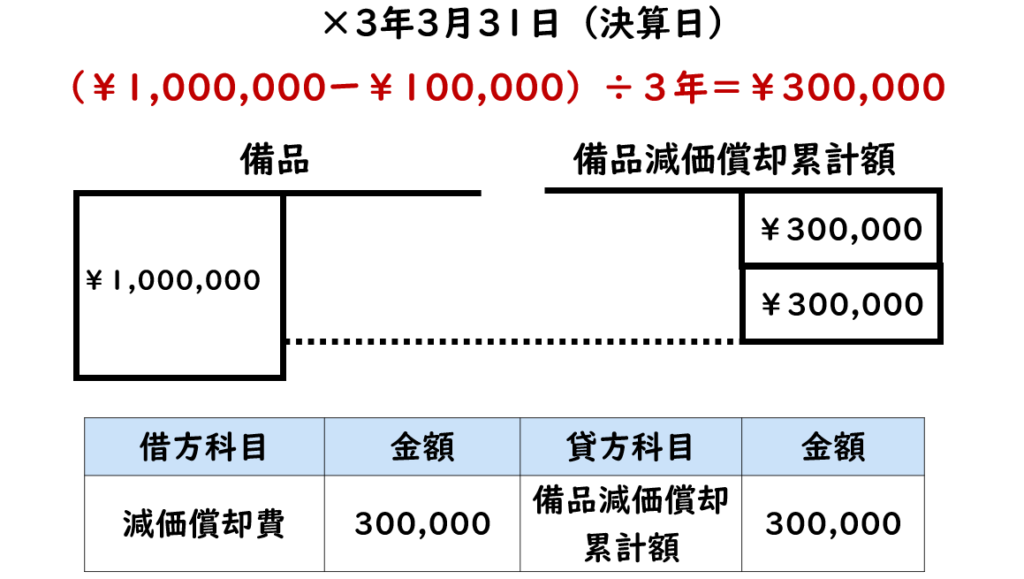

「当期首(4月1日)に1,000,000円で取得し、使用を開始した備品について、本日決算日(3月31日)となり、減価償却費を定額法により計上することとした。なお、当該備品の耐用年数は3年、残存価額は100,000円とし、記帳方法は間接法で処理すること。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 減価償却費 300,000 備品減価償却累計額 300,000 ここで用語の確認をしておきましょう。有形固定資産の使用可能期間を耐用年数といい、耐用年数時の当該有形固定資産の処分価額のことを残存価額といいます。

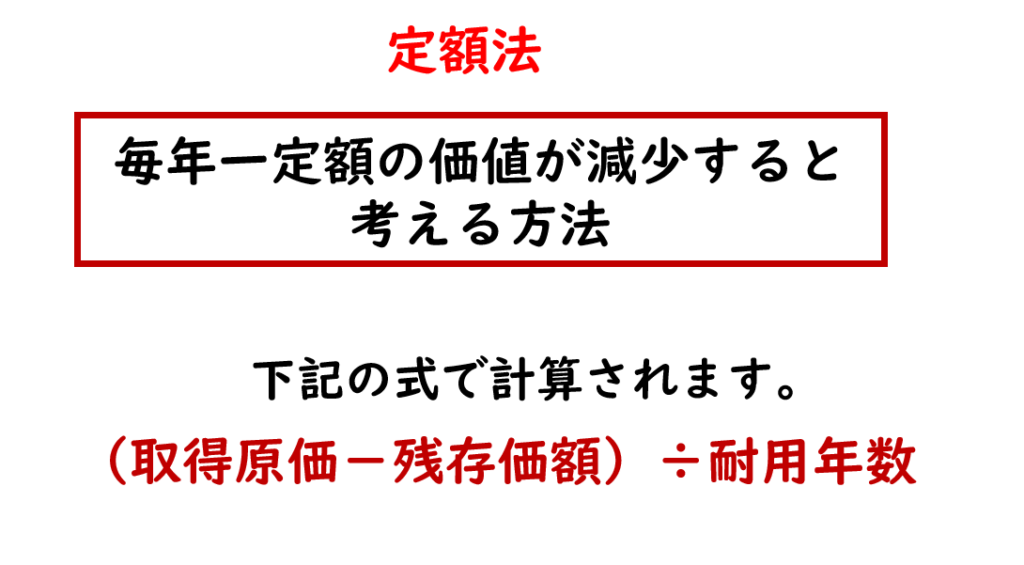

減価償却費の計算は、いくつかの方法がありますが、簿記3級では定額法を学習します。定額法とは、毎年一定額の価値が減少すると考える方法です。取得原価ー残存価額を耐用年数で割ることで1年間の価値の減少額を計算することができます。

取得原価が1,000,000円、残存価額が100,000円、耐用年数が3年ですので、定額法の計算式に当てはめますと、(1,000,000円ー100,000円÷3年)より300,000円と計算することができます。

価値の減少額を損益計算書に計上するために費用の勘定科目である減価償却費勘定で処理します。よって、(借方)減価償却費300,000円と仕訳されます。

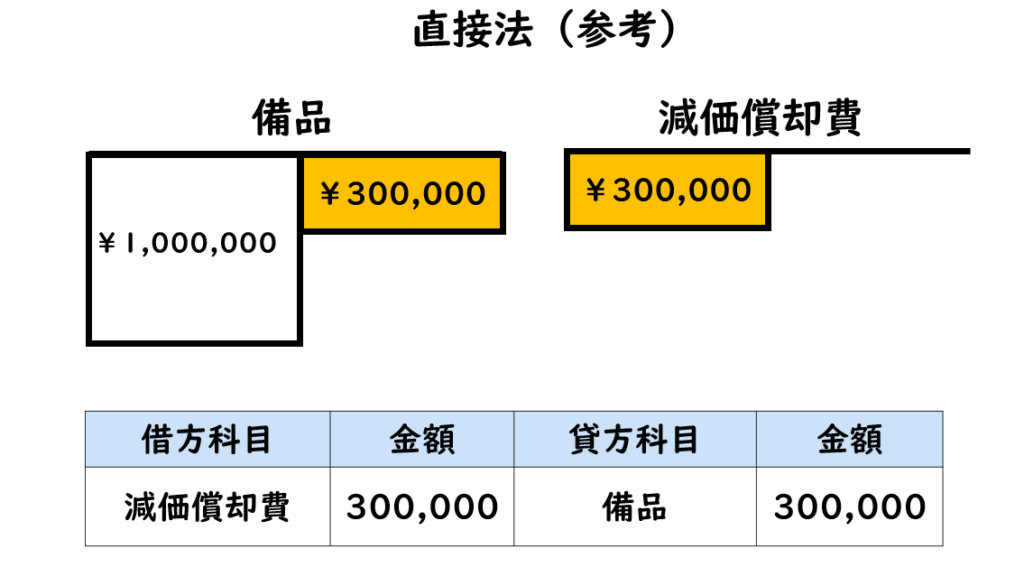

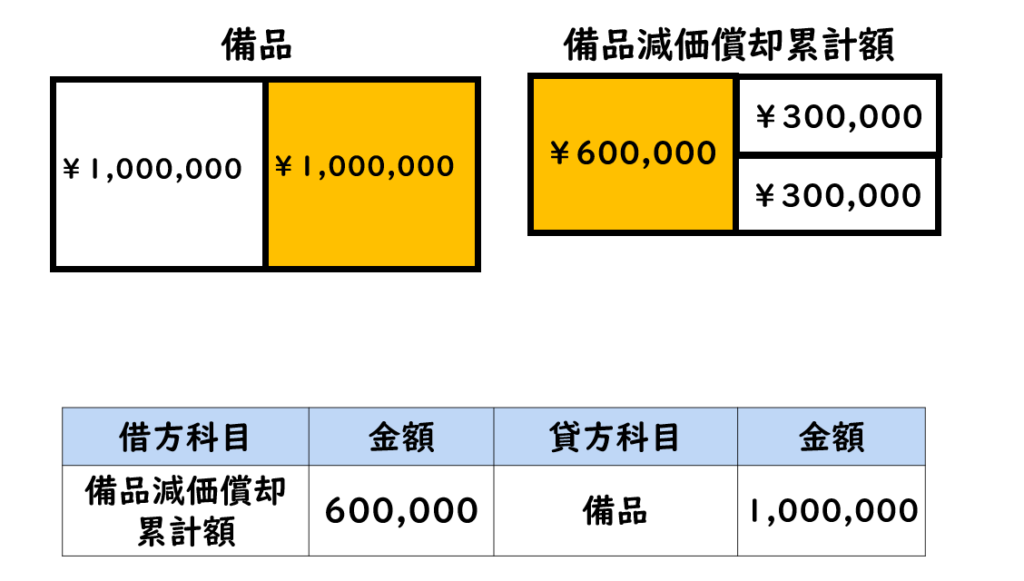

減価償却費を計上するための処理方法には、直接法と間接法の2つの方法があります。直接法は、有形固定資産の勘定から直接価値の減少額を減額させる方法で、間接法は、有形固定資産の勘定はそのままで、価値の減少額を減価償却累計額勘定で処理する方法です。簿記3級の検定試験では間接法が出題されます。

直接法は、有形固定資産の勘定から直接価値の減少額を減額させる方法ですので、直接法で処理した場合、(借方)減価償却費300,000円、(貸方)備品300,000円と処理します。しかし、この処理の場合、備品勘定を直接減額させるため、備品そのものはまだ使用しているにもかかわらず、あたかも備品を売却したかのような仕訳になってしまいます。また、トータルの価値減少額がわからないといった欠点も生じます。

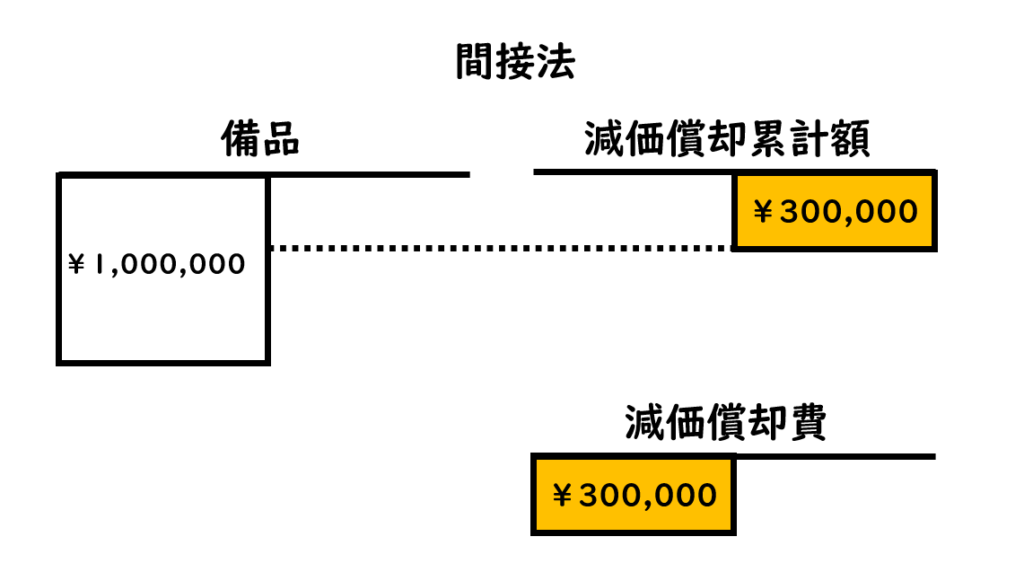

間接法は、直接法と異なり、価値の減少額を直接有形固定資産の勘定から減額させず、減価償却累計額勘定という勘定に記録する方法です。間接法では、価値の減少額が減価償却累計額に累積されることになります。

備品勘定1,000,000円から減価償却累計額勘定の残高300,000円をマイナスすると備品の現在の価値(帳簿価額)700,000円を計算することができます。減価償却累計額勘定は、備品の現在の価値を評価するための勘定という意味で、評価勘定に分類されます。

減価償却累計額勘定は、備品減価償却累計額勘定や建物減価償却累計額勘定のように、より具体的な勘定科目で処理する場合もあります。検定試験では勘定科目の指定には注意してください。

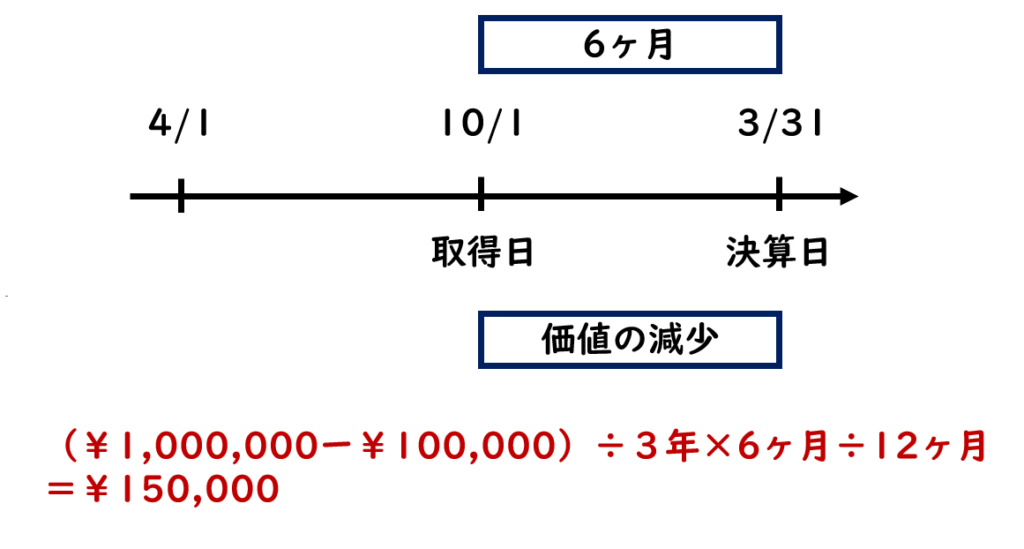

期中取得の場合

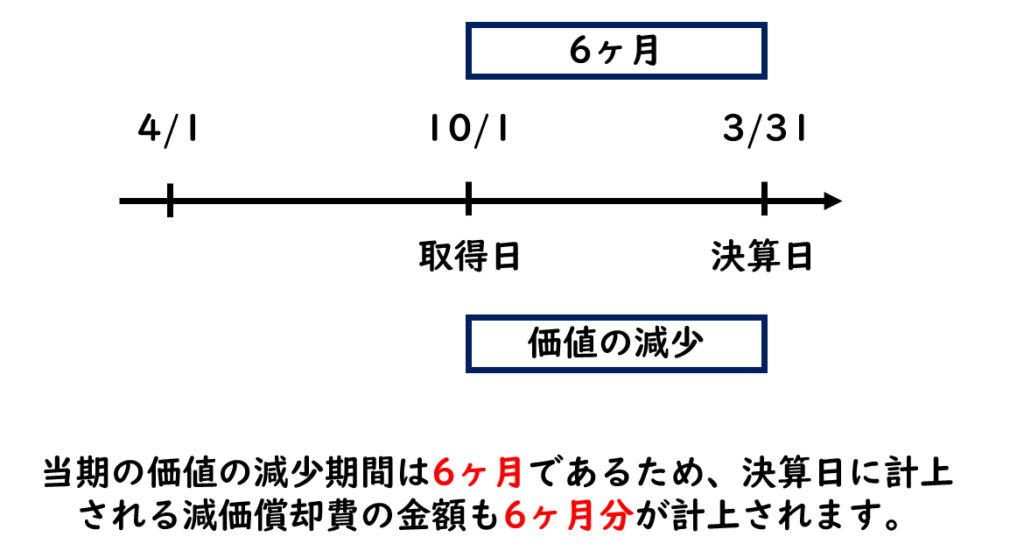

「当期の10月1日に1,000,000円で取得し、使用を開始した備品について、本日決算日(3月31日)となり、減価償却費を定額法により月割で計上することとした。なお、当該備品の耐用年数は3年、残存価額は取得原価の10%とし、記帳方法は間接法で処理すること。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 減価償却費 150,000 備品減価償却累計額 150,000 備品を取得した日が10月1日で、決算日が3月31日であることから、当期の価値の減少期間は、6ヶ月です。よって、決算日に計上される減価償却費の金額も6ヶ月分が計上されます。

定額法は、(取得原価ー残存価額)÷耐用年数で計算しますので、(1,000,000円ー100,000円)÷3年より300,000円と計算されますが、この金額は、1年間分の価値の減少額であるため、6ヶ月分の金額を月割りで計算します。よって、300,000円×6ヶ月÷12ヶ月より150,000円と計算されます。

固定資産の売却の処理

期首に固定資産を売却した場合

「×1年4月1日に取得し、使用を開始した備品(取得原価1,000,000円、残存価額は取得原価の10%、耐用年数3年)を×3年4月1日に350,000円で売却し、代金は後日受け取ることとした。なお、減価償却費は定額法で計算しており、記帳方法は間接法を採用している。決算日(3月31日)の翌日から売却日までの減価償却費は月割計算すること。」この場合の仕訳を考えてみましょう。

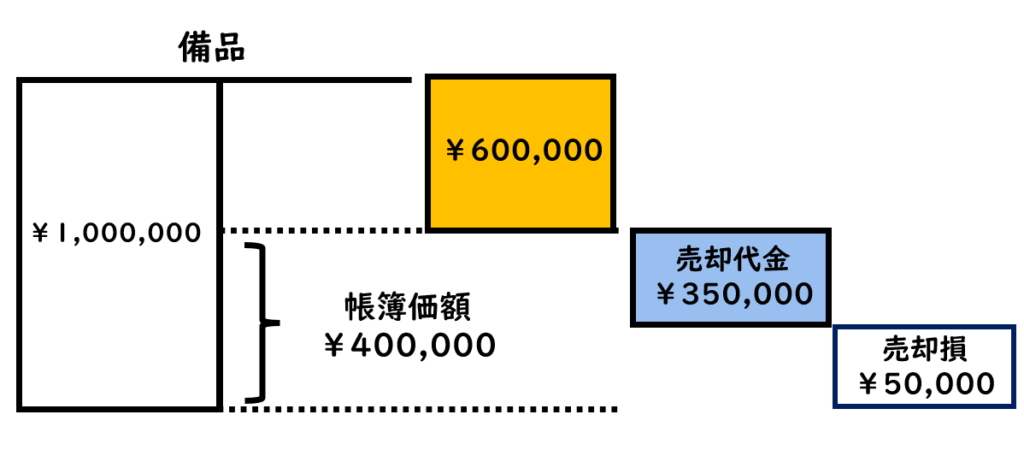

借方科目 金額 貸方科目 金額 備品減価償却累計額 600,000 備品 1,000,000 未収入金 350,000 固定資産売却損 50,000 ×1年4月1日に備品を1,000,000円で取得していますので、取得時に(借方)備品1,000,000円、(貸方)現金など1,000,000円と仕訳しています。

×2年3月31日の決算日には、1年間の価値の減少額を定額法で計算します。(取得原価1,000,000円ー残存価額100,000円)÷3年より、1年間の減価償却費は、300,000円と計算することができます。よって、×2年3月31日の決算日の決算整理仕訳として(借方)減価償却費300,000円、(貸方)備品減価償却累計額300,000円と処理します。

×3年3月31日の決算日にも1年間の価値の減少額300,000円を計上しますので、×3年3月31日の決算日の決算整理仕訳として(借方)減価償却費300,000円、(貸方)備品減価償却累計額300,000円と処理します。この仕訳の結果、備品減価償却累計額勘定の残高は、貸方残高600,000円となります。

では、売却の仕訳を考えていきましょう。備品を売却したことにより、備品勘定の借方1,000,000円が減少しますので、(貸方)備品1,000,000円が決定します。また、それに伴って、備品減価償却累計額勘定の残高が消滅します。よって、(借方)備品減価償却累計額600,000円が決定します。

備品の取得原価1,000,000円から期首までの価値の減少額600,000円を差し引いた金額400,000円は、売却時の備品の価値を表します。その金額のことを帳簿価額といいます。売却時の400,000円の価値があった備品を350,000円で売却していますので、50,000円の売却損が計上されます。期首に売却した場合には、原則として、4月の1ヶ月分の減価償却費は計上しないことに注意してください。

期中に固定資産を売却した場合

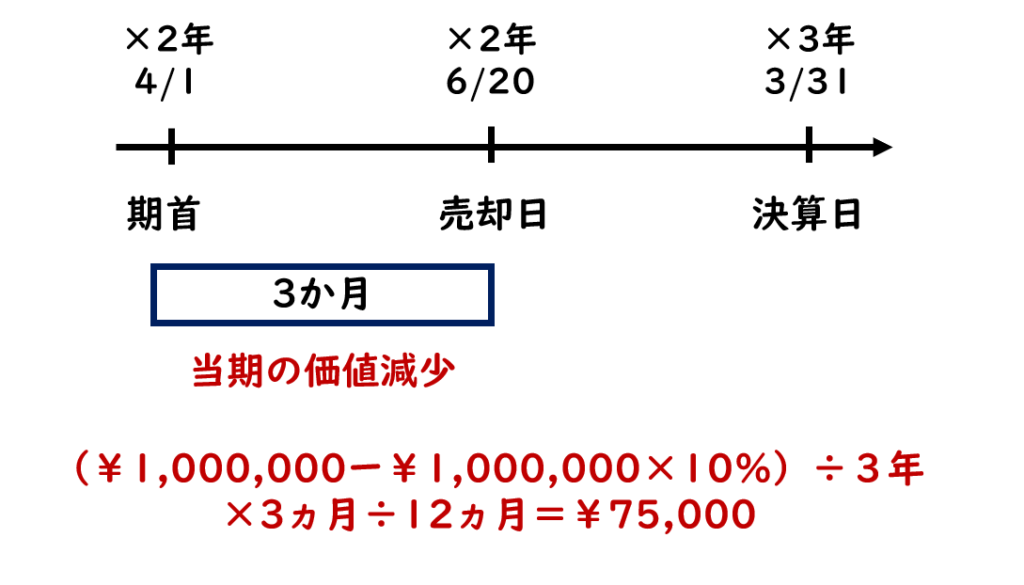

「×1年4月1日に取得し、使用を開始した備品(取得原価1,000,000円、残存価額は取得原価の10%、耐用年数3年)を×2年6月20日に600,000円で売却し、代金は後日受け取ることとした。なお、減価償却費は定額法で計算しており、記帳方法は間接法を採用している。また、期首から売却日までの減価償却費は月割計算すること。」この場合の仕訳を考えてみましょう。

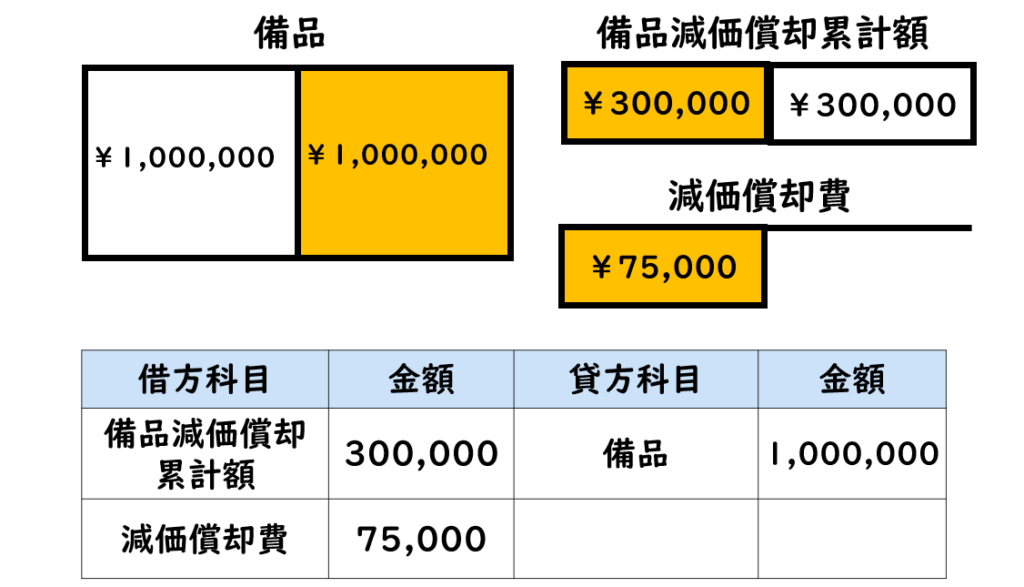

借方科目 金額 貸方科目 金額 備品減価償却累計額 300,000 備品 1,000,000 減価償却費 75,000 未収入金 600,000 固定資産売却損 25,000 ×1年4月1日に備品を1,000,000円で取得していますので、取得時に(借方)備品1,000,000円、(貸方)現金など1,000,000円と仕訳しています。

×2年3月31日の決算日には、1年間の価値の減少額を定額法で計算します。(取得原価1,000,000円ー残存価額100,000円)÷3年より、1年間の減価償却費は、300,000円と計算することができます。よって、×2年3月31日の決算日の決算整理仕訳として(借方)減価償却費300,000円、(貸方)備品減価償却累計額300,000円と処理します。

×2年6月20日に備品を売却しています。しかし、期首の×2年4月1日から売却時の×2年6月20日まで、3ヶ月経過しています。月割り計算の場合、6月20日についても1ヶ月と考えることに注意してください。よって、当期の価値の減少として、この3ヶ月分の減価償却費を計上しなければなりません。3ヶ月分の減価償却費は、(取得原価1,000,000円ー残存価額100,000円)÷3年×3ヶ月÷12ヶ月より75,000円と計算されます。

では、仕訳を考えていきましょう。備品を売却したことにより、備品勘定の借方1,000,000円が減少しますので、(貸方)備品1,000,000円が決定します。また、それに伴って、備品減価償却累計額勘定の残高が消滅します。よって、(借方)備品減価償却累計額300,000円が決定します。そして、3ヶ月分の当期の価値の減少額は減価償却費勘定で処理されるため、(借方)減価償却費75,000円が決定します。

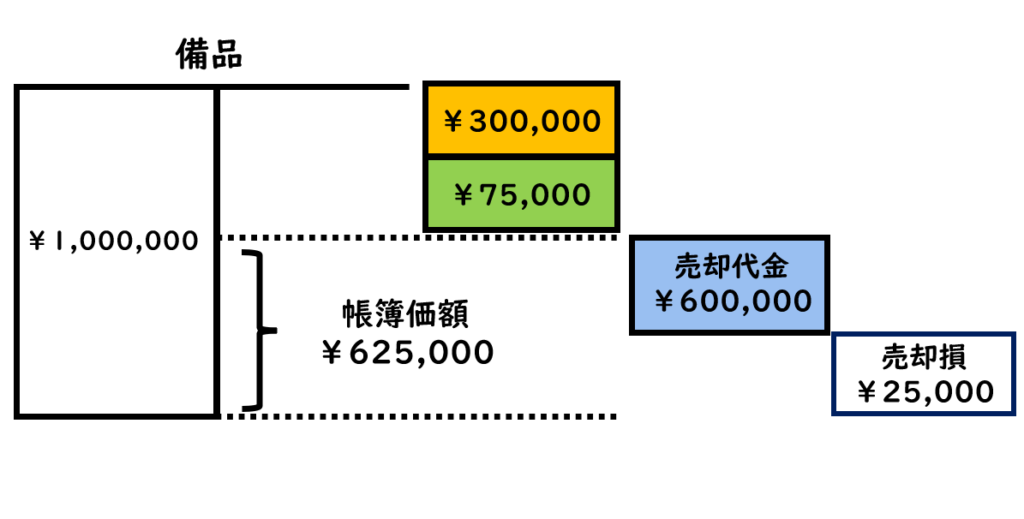

備品の取得原価1,000,000円から期首までの価値の減少額300,000円と当期の価値の減少額75,000円を差し引いた金額625,000円は、売却時の備品の価値を表します。その備品を600,000円で売却していますので、25,000円の売却損が計上されます。

\ 最新情報をチェック /