金融サービスの提供及び利用環境の整備等に関する法律

(金融サービス提供法)

概要

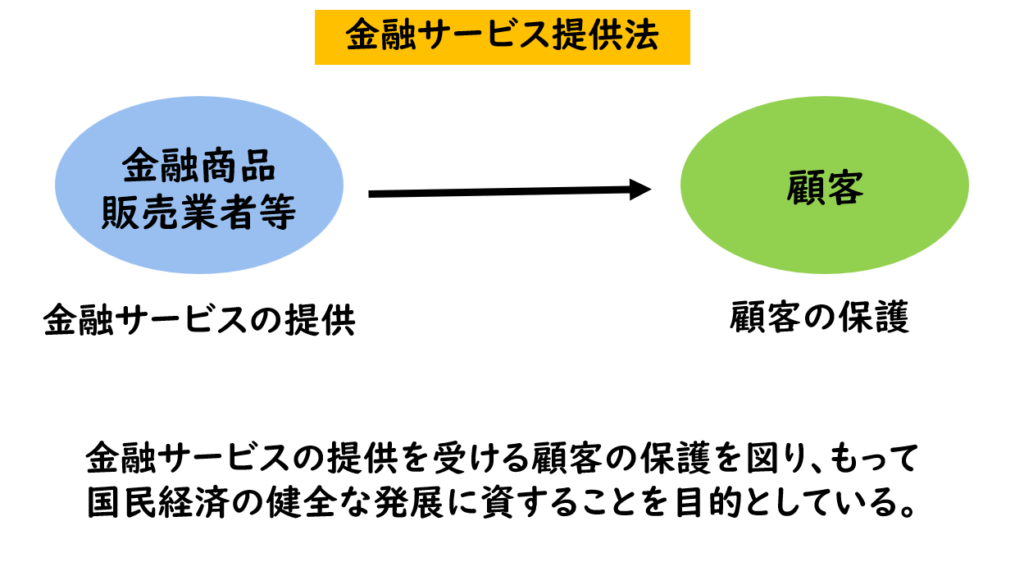

金融サービス提供法は、金融サービスの提供を受ける顧客の保護を図り、もって国民経済の健全な発展に資することを目的としており、その目的の達成のために下記の内容について定めています。

- 金融商品販売業者等が金融商品を販売する際の顧客に対する説明義務

- 説明義務違反により顧客に損害が生じた場合の損害賠償責任及び損害額の推定

- その他の金融商品の販売等に関する事項 等

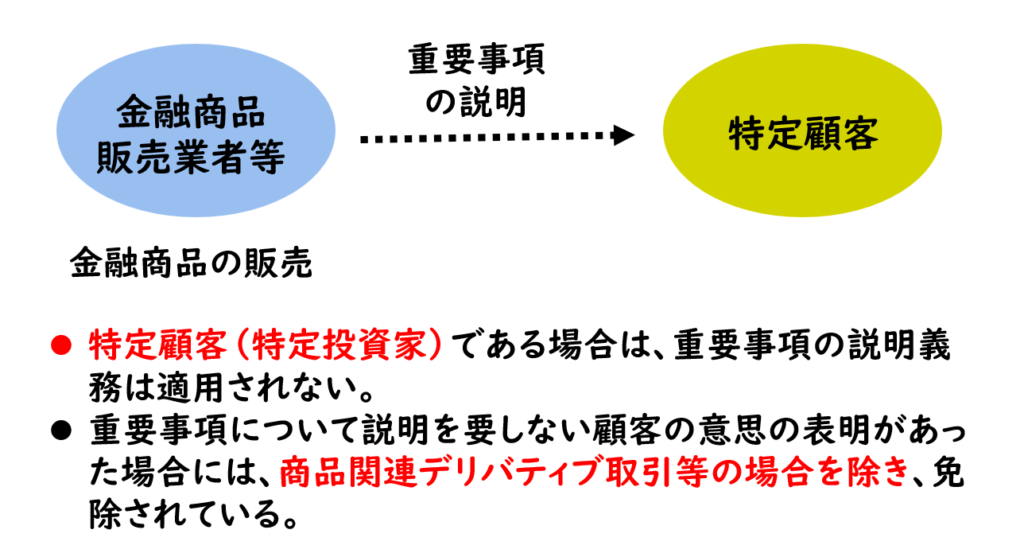

金融商品販売業者は、金融商品の販売等を業として行うときは、金融商品の販売が行われるまでの間、顧客に対して重要事項の説明を行わなければならないとされています。

重要事項の説明は、書面の交付による方法でも可能ですが、顧客の知識、経験、財産の状況及び当該金融商品の販売に係る契約を締結する目的に照らして、当該顧客に理解されるために必要な方法及び程度によるものでなければなりません。

なお、顧客が、投資のプロである特定顧客である場合は、重要事項の説明義務は適用されません。また、重要事項について説明を要しない顧客の意思の表明があった場合には、商品関連デリバティブ取引等の場合を除き、免除されています。

重要事項

重要事項には、市場リスク、信用リスク、期間の制限があります。

市場リスクは、金利、通貨、市場などの変動によるリスクであり、元本欠損が生ずるおそれ、又は当初元本を上回る損失が生ずるおそれがある場合は、その旨及び当該指標を説明します。

信用リスクは、販売業者などの財政状態の悪化による倒産等のリスクであり、元本欠損のおそれが、当初元本を上回る損失が生ずるおそれがある場合は、その旨、及び当該金融商品販売業者等について説明します。

金融商品に権利行使期間の制限及びクーリングオフ期間の制限があるときはその旨を説明します。

損害賠償責任等

金融商品販売業者等が、重要事項の説明を行わなかった場合や断定的判断の提供に違反する行為を行った場合には損害賠償責任が生じます。この説明義務は故意や過失の有無は問いません。なお、損害額は元本欠損額と推定されます。

また、説明がなかったことと損害の発生との因果関係の立証責任は、金融商品販売業者側にあります。

勧誘方針の策定及び公表

金融サービス提供法において、金融商品販売業者等は、一定事項を記載した勧誘方針の策定及び公表が義務づけられています。

勧誘方針に記載すべき事項

- 勧誘の対象となる者の知識、経験、財産の状況及び当該金融商品の販売に係る契約を締結する目的に照らし配慮すべき事項

- 勧誘の方法及び時間帯に関し勧誘の対象となる者に対し配慮すべき事項

- 上記のほか、勧誘の適正の確保に関する事項

消費者契約法

概要

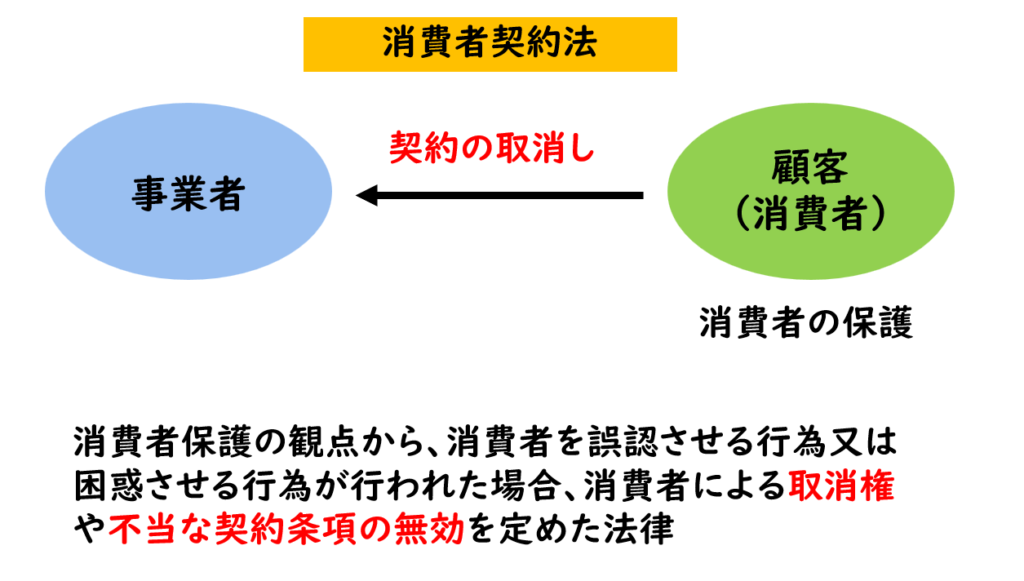

消費者契約法は、消費者保護の観点から、消費者を誤認させる行為又は困惑させる行為が行われた場合、消費者による取消権や不当な契約条項の無効を定めた法律です。

消費者契約法が適用されるのは、消費者契約です。なお、消費者とは、個人のうち、事業として又は事業のために契約の当事者となる場合におけるものを除いた者をされています。

消費者が契約を取り消すことができる取引

- 消費者に対して重要事実と異なることを告げたことにより、告げられた内容が事実であると誤認した場合

- 断定的判断を提供することにより、消費者が提供された断定的判断の内容が確実であると誤認した場合

- 消費者に対して、重要事項等について消費者の利益となる旨を告げ、かつ、重要事項について消費者の不利益となる事実を故意又は重大な過失によって告げなかったことにより、消費者が事実が存在しないと誤認した場合 等

契約の取消し

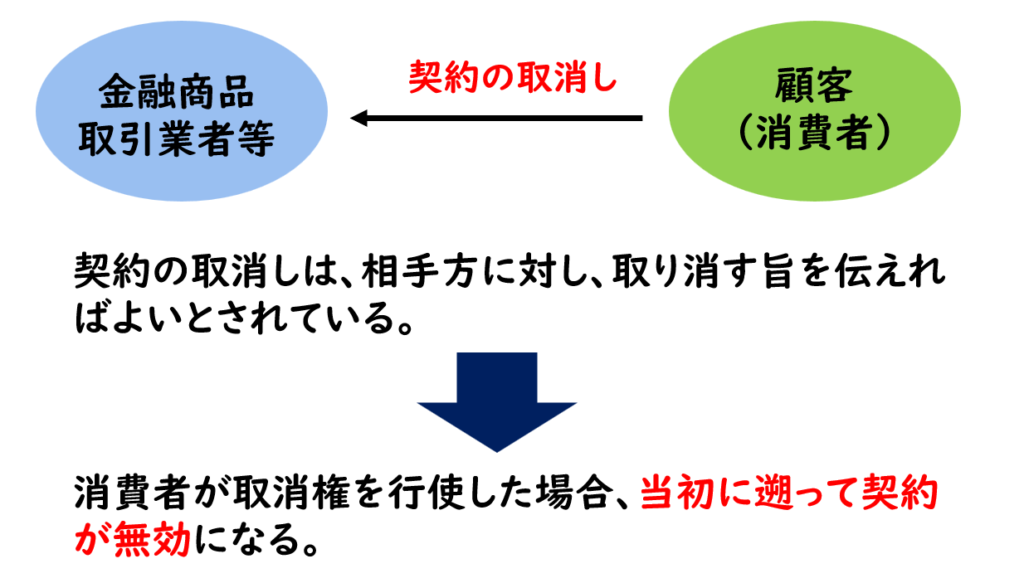

契約の取消しは、相手方に対し、取り消す旨を伝えればよいとされており、消費者が取消権を行使した場合、当初に遡って契約が無効になります。

取消権は、追認することができる時から1年間行使しないとき、又は消費者契約の締結時から5年を経過したときに消滅します。追認することが出来るときとは、その取引を取り消すことができることに気づいたときです。

なお、霊感等を用いた告知に係る取消権については、追認することができる時から3年間行使しないとき、又は消費者契約の締結時から10年を経過したときに消滅します。

個人情報の保護に関する法律(個人情報保護法)

個人情報

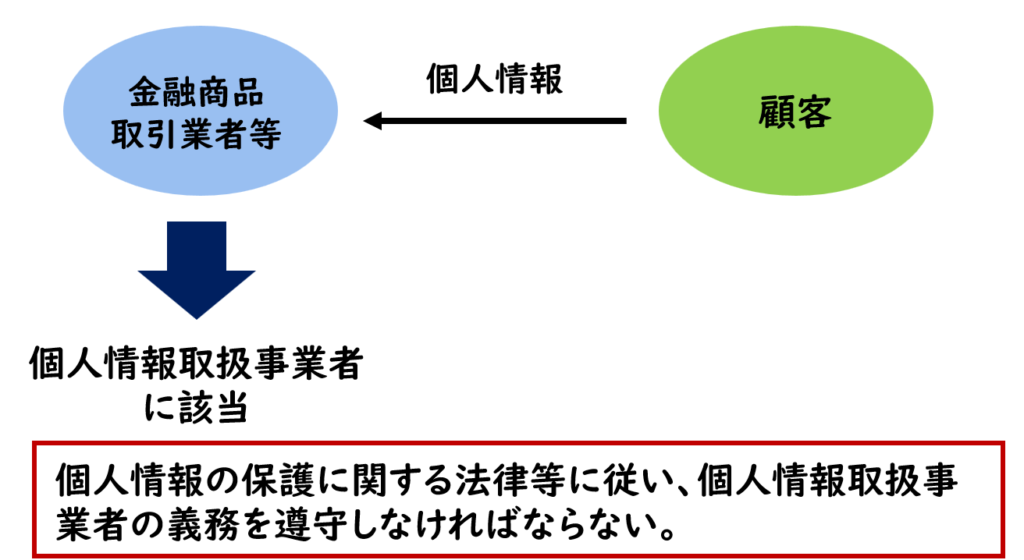

金融商品取引業者等は、顧客より個人情報を入手できる立場であるため、個人情報取扱事業者に該当します。そのため、個人情報の保護に関する法律等に従い、個人情報取扱事業者の義務を遵守しなければなりません。

個人情報の保護に関する法律において、個人情報とは、生存する個人に関する情報であって、氏名、生年月日その他の記述等により特定の個人を識別することのできるもの又は個人識別符号が含まれるものをいいます。

個人情報取取扱事業者の義務

個人情報に関する個人情報取取扱事業者の義務には、利用目的の特定、利用目的による制限、そして、取得に際しての利用目的の通知などがあります。

個人情報を取り扱うに当たっては、その利用の目的をできる限り特定しなければなりません。

また、あらかじめ本人の同意を得ないで、特定された利用目的の達成に必要な範囲を超えて、個人情報を取り扱ってはなりません。

契約締結に伴い契約書その他の書面等に記載された個人情報を取得する場合、その他本人から直接書面に記載された個人情報を取得する場合は、あらかじめ、本人に対し、その利用目的を明示しなければなりません。

個人データ

「個人データ」とは、個人データベース等を構成する個人情報をいいます。

個人データを取り扱う個人情報取扱事業者は、その取り扱う個人データの漏えい、滅失又は毀損の防止その他の個人データの安全管理のために必要かつ適切な措置を講じなければなりません。

個人データは、原則として、あらかじめ本人の同意を取得しなければ、第三者に対し個人データを提供することはできません。しかし、法令等に基づく場合や、人の生命、身体又は財産の保護のために必要がある場合には制限は適用されません。

また、個人情報取扱事業者が利用目的の達成に必要な範囲内において個人データの取扱いを委託する場合には第三者に該当しないとされています。

法人情報等

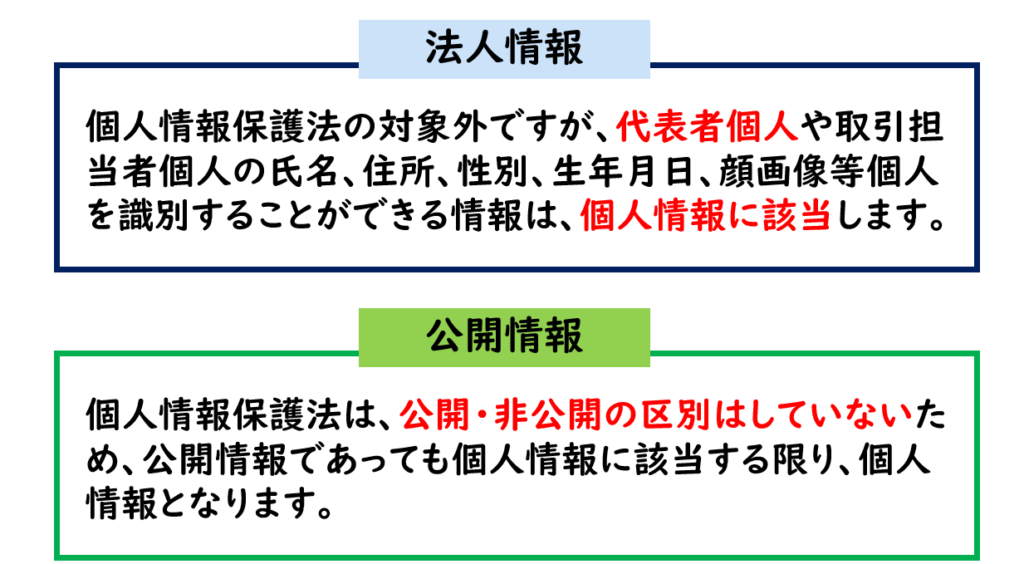

法人情報は、個人情報保護法の対象外ですが、代表者個人や取引担当者個人の氏名、住所、性別、生年月日、顔画像当個人を識別することができる情報は、個人情報に該当します。

個人情報保護法は、公開・非公開の区別はしていないため、公開情報であっても個人情報に該当する限り、個人情報となります。

犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)

マネー・ローンダリング等の防止

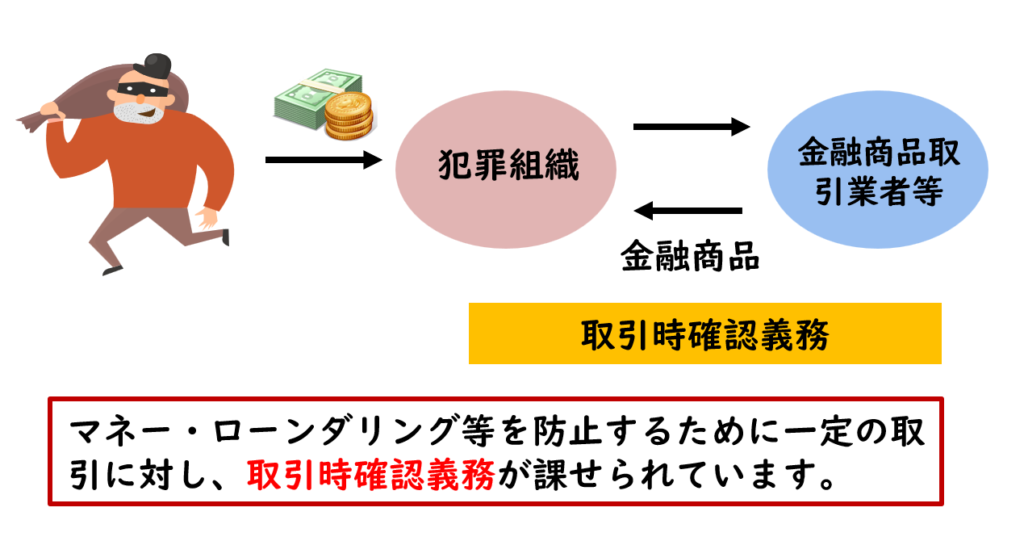

犯罪によって得た収益を、その出所をわからなくするために、架空または他人名義の金融機関口座などを利用することをマネー・ローンダリングと言います。

金融商品取引業者等は、マネー・ローンダリング等を防止するために一定の取引に対し、取引時確認義務が課せられています。

取引時確認

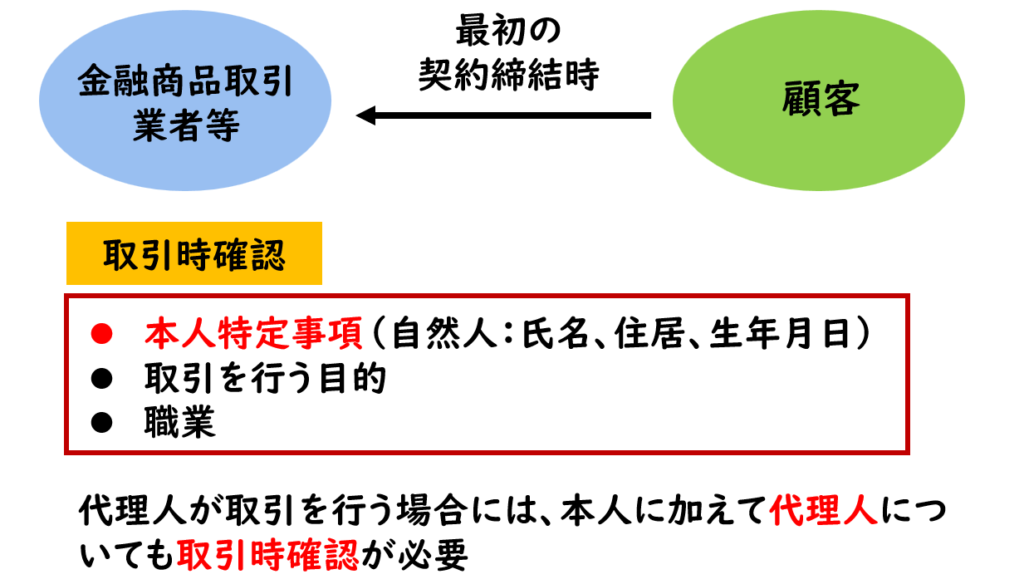

金融商品取引業者等は、顧客に有価証券を取得させることを内容とする契約を締結する際は、最初に取引時確認を行う必要があります。確認事項として、本人特定事項があり、自然人であれば氏名、住居、生年月日を確認します。また、取引を行う目的や職業についても確認します。

なお、代理人が取引を行う場合には、本人に加えて代理人についても取引時確認が必要です。

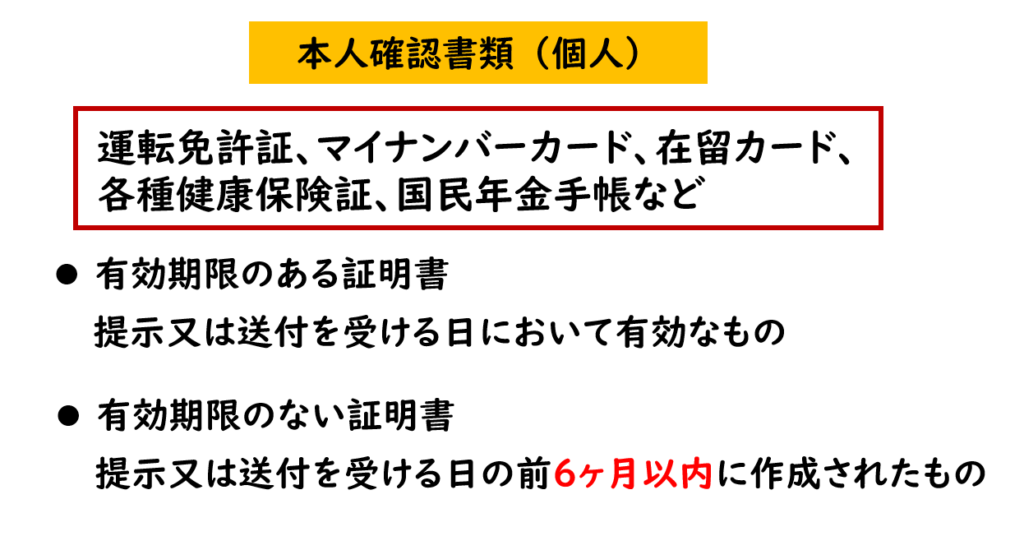

個人における本人確認書類には、運転免許証、マイナンバーカード、在留カード、各種健康保険証、国民年金手帳などがあり、有効期限のある証明書の場合には、提示又は送付を受ける日において有効なものでです。

有効期限のない証明書の場合には、提示又は送付を受ける日の前6ヶ月以内に作成されたものとされています。

ハイリスク取引については、たとえ既に取引時確認を行ったことのある顧客についても、改めて取引時確認が必要です。

金融商品取引業者等は、取引時確認を行った後、ただちに確認記録を作成しなければなりません。確認記録は、当該契約の取引終了日及び取引時確認済み取引に係る取引終了日のうち後に到来する日から7年間保存しなければなりません。

また、金融商品取引業者等は、顧客から受け取った財産が犯罪による収益である疑いがあると認められる場合には、速やかに行政庁に対して疑わしい取引の届け出を行わなければなりません。なお、疑わしい取引の届け出を行おうとすること又は行ったことを、当該疑わしい取引の届け出に係る顧客やその関係者に漏らしてはならないとされています。

\ 最新情報をチェック /