株式会社の設立と増資

八百屋さんとか魚屋さんなどの個人商店の場合、そのお店に出資するのは経営者個人に限られるため、まとまった資金を集めることが非常に難しいものとなります。なお、出資とは、財産の提供のことです。

株式会社の場合、会社の所有権を株式というものに置き換えて、それを発行することで、個人商店と比べてまとまった資金を集めることが可能となります。

株式は、会社の所有権を表しますので、それを所有している人は、会社の所有者になります。なお、株式を所有している人を株主といいます。株式会社の場合には、会社の経営は経営のプロである経営者が行うことになりますので、会社を経営する人と会社を所有する人は分離されることになります。

「神戸(株)は、会社の設立にあたり、株式100株を1株50,000円で発行し、全株式の払い込みを受け、払込金額を全額当座預金とした。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 当座預金 5,000,000 資本金 5,000,000 50,000円×100株より5,000,000円が神戸(株)の当座預金口座に払い込まれることになりますので、(借方)当座預金5,000,000円が確定します。

出資は財産の提供であるため、株主から出資してもらった金銭は返済する必要はありません。よって、株主からの出資額は純資産に分類され、原則として出資額すべてを資本金勘定(純資産)で処理します。

「神戸(株)は、増資にあたり、株式100株を1株¥60,000で発行し、全株式の払い込みを受け、払込金額を全額当座預金とした。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 当座預金 6,000,000 資本金 6,000,000 増資とは、会社設立後に、株式を発行して新たに出資を募ることです。60,000円×100株より6,000,000円が当座預金に払い込まれますので、(借方)当座預金6,000,000円が確定します。貸方科目は資本金勘定で処理します。

剰余金の配当

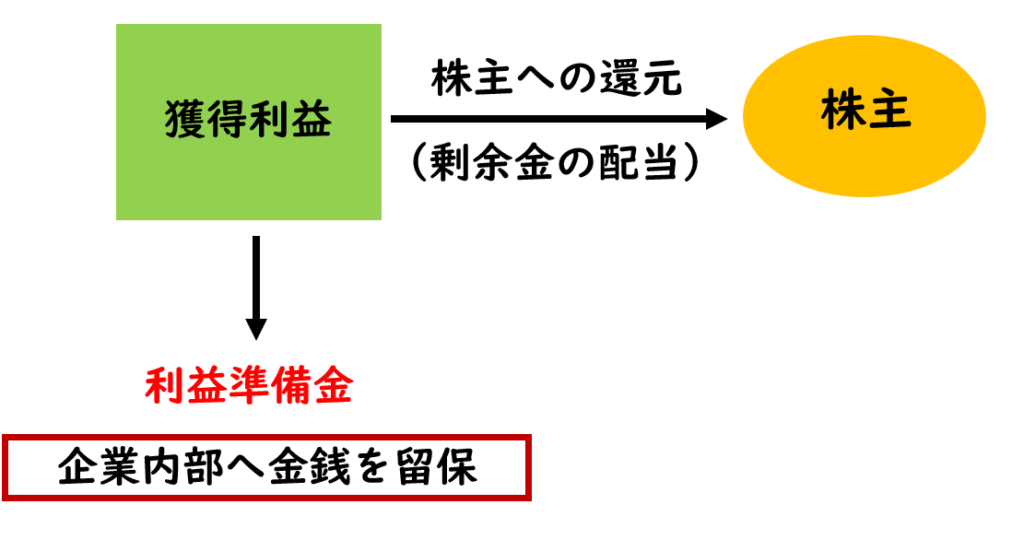

決算日において計算された獲得利益は、決算日の翌日から3ヶ月以内に開催される株主総会でその利益の処分を決定することになります。株主総会とは、会社の所有者である株主の集まりです。会社が獲得した利益の処分を経営者が案を示し、株主総会で決議をとるのです。獲得利益の処分で大切になるのは、株主への還元と債権者の保護を考えることです。

会社が利益を獲得できたのは、株主の出資があったからこそです。そのため、通常、獲得した利益の一部を株主へ還元することになります。この株主への還元のことを剰余金の配当といいます。剰余金の配当は、企業外部へ金銭が流出することになります。企業外部へ金銭が流出するということは、会社内部の財産が減少することを意味します。

会社内部の財産が減少すると、その会社にお金を貸している債権者は返済資金が減少することになるため、困ることになります。

株主にとっては、多くの配当があった方が望ましいため、株主総会で獲得した利益のすべてを配当金とする可能性があります。しかし、配当は企業外部へ金銭が流出することになりますので、会社に金銭を貸しているような金融機関にとってはあまり好ましくありません。そのため会社法という法律によって、剰余金の配当を行ったときには、必ず一定額を利益準備金として、企業内部に留保することを求めています。

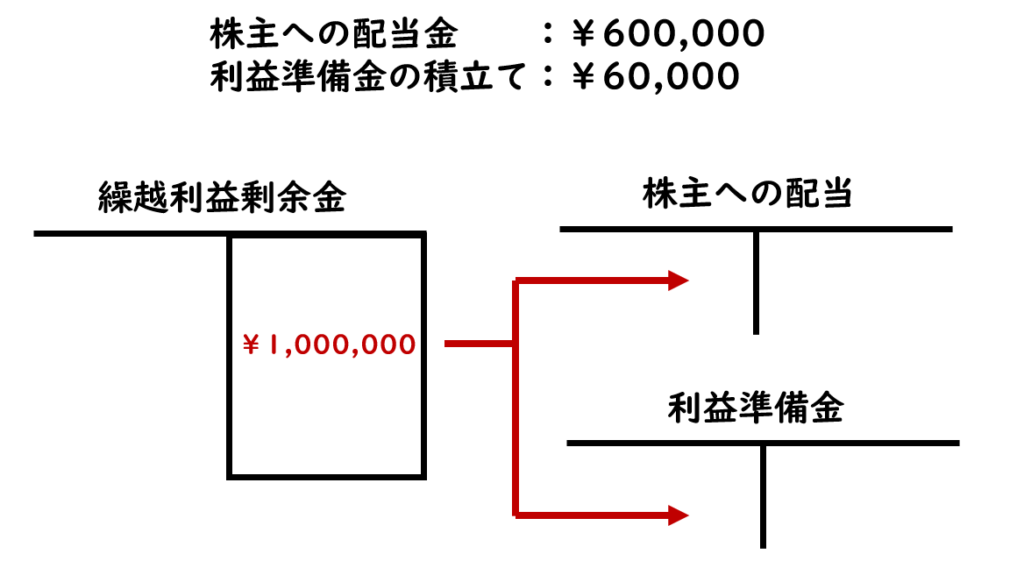

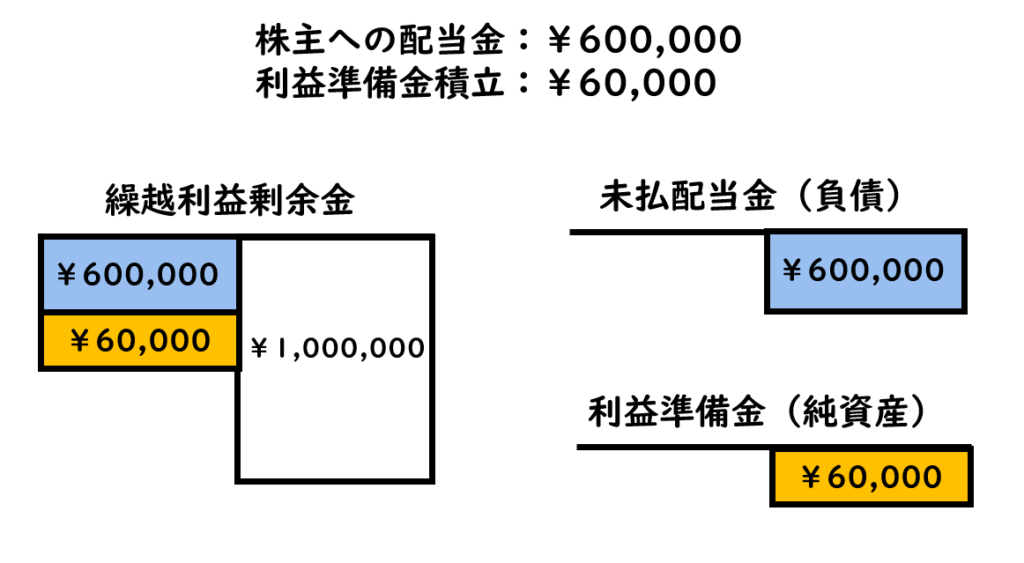

「株主総会で繰越利益剰余金1,000,000円を株主への配当金600,000円、利益準備金の積立て60,000円として処分する決議を行った。」この仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 繰越利益剰余金 660,000 未払配当金 600,000 利益準備金 60,000 繰越利益剰余金勘定の貸方残高1,000,000円を株主への配当として600,000円、利益準備金の積立てとして60,000円を振り替える処理を行います。

株主への配当金は、後日、株主に支払われることになりますので、負債の勘定科目である未払配当金勘定で処理します。また、内部留保される利益準備金については、純資産の勘定科目である利益準備金勘定で処理します。

繰越利益剰余金勘定の貸方金額のうち600,000円を未払配当金勘定に振り替え、60,000円を利益準備金勘定に振り替えます。

未払配当金勘定の貸方に600,000円が移されることにより、繰越利益剰余金勘定の借方に600,000円が記入されます。また、利益準備金勘定の貸方に60,000円が移されることにより、繰越利益剰余金勘定の借方に60,000円が記入されます。

「本日、株主総会で決議された株主への配当金600,000円を現金で支払った。」この仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 未払配当金 600,000 現金 600,000 株主総会時に(借方)繰越利益剰余金660,000円、(貸方)未払配当金600,000円、利益準備金60,000円と仕訳しています。未払配当金は、後日株主に支払う義務を表します。よって、配当金を支払ったときは、その義務が消滅するため、(借方)未払配当金600,000円、(貸方)現金600,000円と処理します。

法人税等の処理

株式会社は、法によって人格が認められていますので、個人に対して所得税が課せられるのと同じように、法人格をもった株式会社も一会計期間で獲得した利益に対して法人税が課せられます。また、地方公共団体によって課せられる住民税や事業税は獲得利益に準じて計算されます。

そのため、決算日に当期の税金額が確定したときは、費用の勘定科目である法人税、住民税及び事業税勘定で処理します。

なお、前事業年度の法人税額が20万円を超える場合には、事業年度開始後6ヶ月を経過した日から2月以内に中間申告を行い、税金額を納付しなければなりません。中間申告によって計算される税金額は、前年度の法人税額の1/2の金額、または事業年度開始後6ヶ月経過したときに仮決算を行い、6ヶ月分の利益を計算し、その利益に基づいて税金の額を計算します。

中間申告によって納付した法人税額は、一会計期間の利益が確定する前の段階ですので、仮払金勘定に相当する仮払法人税等勘定で処理します。

「本日、法人税等の中間申告を行い、法人税、住民税及び事業税を含めた税額120,000円について小切手を振り出して支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仮払法人税等 120,000 当座預金 120,000 120,000円の小切手を振り出していますので、(貸方)当座預金120,000円が確定します。

当期の税金額は、まだ未確定であるため、中間納付したときは、仮払法人税等勘定(資産)で処理します。

「本日決算日となり、法人税、住民税及び事業税を含めた税額300,000円が確定した。なお、この金額から中間納付額120,000円を差し引いた残額を未払額として計上した。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 法人税、住民税及び事業税 300,000 仮払法人税等 120,000 未払法人税等 180,000 当期の税金額が確定したときは、法人税、住民税及び事業税勘定(費用)で処理しますので、(借方)法人税、住民税及び事業税300,000円と仕訳します。

中間納付時の際、当期の税金額が未確定だったため、仮払法人税等勘定で処理していましたが、決算日に税金額が確定したことにより、仮払法人税等勘定を減額します。

税金確定額300,000円から中間納付額120,000円を差し引いた残額180,000円は、後日納付しなければならないため、負債の勘定科目である未払法人税等勘定で処理します。

「未払法人税等180,000円について、本日、小切手を振り出して支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 未払法人税等 180,000 当座預金 180,000 決算日に計算された法人税額は、原則として、決算日後2か月以内に申告し、未払法人税等で処理している金額を納付します。

消費税の処理

買い手側の処理

「B社はA社より商品200,000円を仕入れ、代金は消費税と合わせて現金で支払った。なお、消費税は10%であり、税抜方式で処理する。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仕入 200,000 現金 220,000 仮払消費税 20,000 消費税は、商品を購入したときやサービスの提供を受けたときに消費者が負担する税金ですが、商品の販売やサービスの提供を行った企業が消費税を納付します。消費税は、消費者に商品等が提供される過程で税金が課せられます。会計処理については、税抜方式で処理されます。

B社は、A社より商品代金200,000円の商品を購入しましたので、消費税額は、200,000円×10%より20,000円と計算されます。よって、B社はA社に対して商品代金200,000円と消費税20,000円の合計220,000円を現金で支払っていますので、(貸方)現金220,000が確定します。

税抜方式で処理する場合、商品代金と消費税を分けて記帳します。購入した商品代金は仕入勘定で処理しますが、支払った消費税については、仮払消費税勘定(資産)で処理します。

商品代金の200,000円については仕入勘定で処理し、支払った消費税額20,000円については、仮払消費税勘定で処理します。

売り手側の処理

「B社は、商品を300,000円で消費者に販売し、代金は消費税と合わせて現金で受け取った。なお、消費税は10%であり、税抜方式で処理する。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 330,000 売上 300,000 仮受消費税 30,000 B社は、消費者に商品代金300,000円の商品を販売しましたので、消費税額は、300,000円×10%より30,000円と計算されます。よって、B社は消費者から商品代金300,000円と消費税30,000円の合計330,000円を現金で受け取りますので、(借方)現金330,000が確定します。

税抜方式で処理する場合、商品代金と消費税を分けて記帳します。販売した商品代金は売上勘定で処理しますが、受け取った消費税については、仮受消費税勘定(負債)で処理します。

商品代金の300,000円については売上勘定で処理し、受け取った消費税額30,000円については、仮受消費税勘定で処理します。

消費税の決算整理

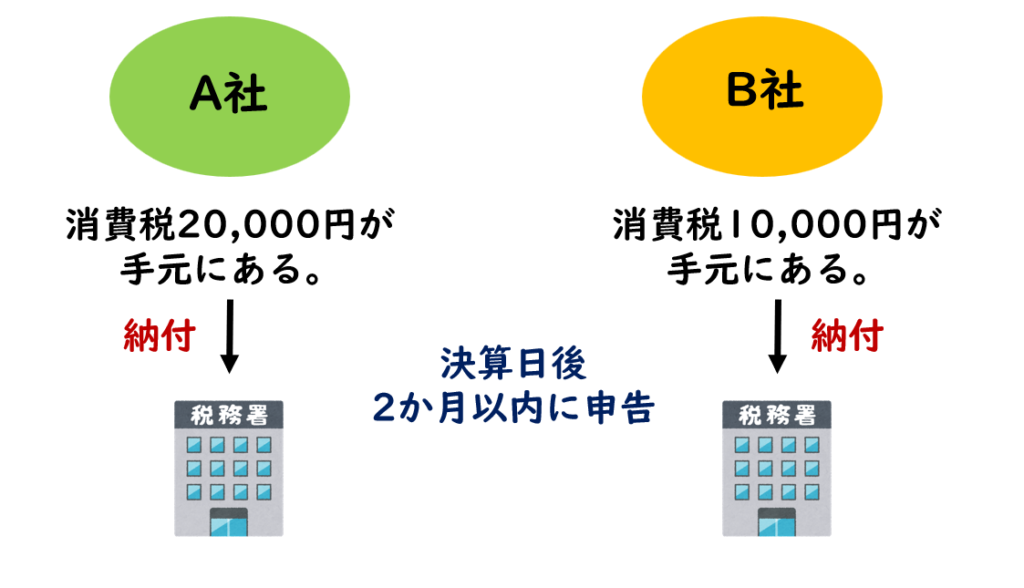

先ほどの一連の取引の結果、A社は、B社より消費税20,000円を受け取っていますので、消費税については、20,000円が手元にある状態です。B社は、A社に対して消費税20,000円を支払っていますが、消費者より消費税30,000円を受け取っていますので、消費税については、10,000円が手元にある状態です。

A社、B社の手元にある消費税額は、それぞれの企業から税務署に納付されることになります。つまり、A社は手元にある消費税額20,000円を納付し、B社は手元にある10,000円の消費税額を納付します。なお、原則として、決算日後2か月2ヶ月以内に確定申告し、納付します。

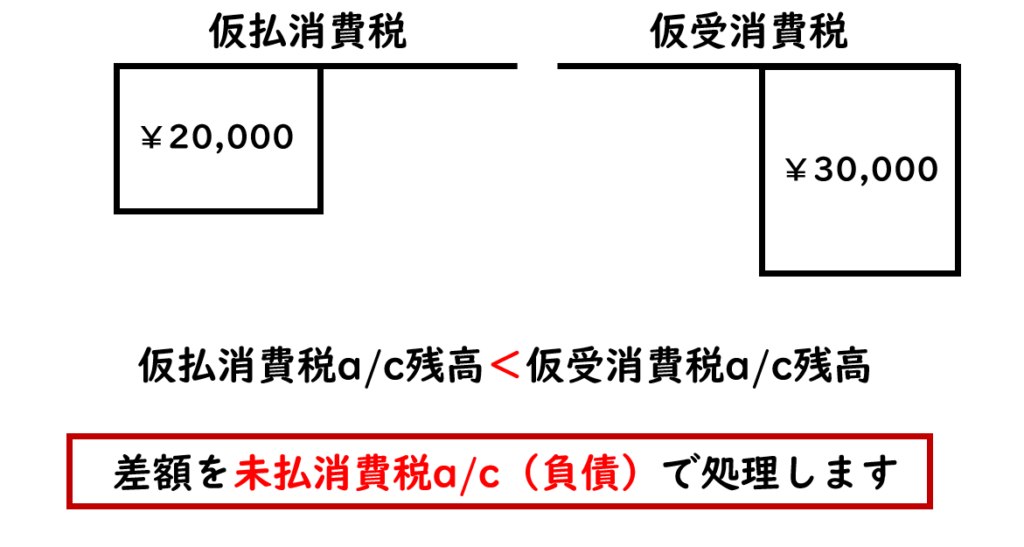

「本日、決算日となり、消費税に関する決算整理仕訳を行う。なお、消費税の会計処理は、税抜方式を採用しており、決算日における仮払消費税勘定は20,000円(借方残高)、仮受消費税勘定は30,000円(貸方残高)であった。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仮受消費税 30,000 仮払消費税 20,000 未払消費税 10,000 支払った消費税額は仮払消費税勘定で処理されており、受け取った消費税額は仮受消費税勘定で処理されています。今回の例では、支払った消費税が20,000円で受け取った消費税が30,000円であるため、消費税については差額の10,000円が手元にある状態です。その金額を後日、納付しなければなりません。

このように、仮受消費税勘定の残高が仮払消費税勘定の残高よりも大きい場合、その差額を後日納付しなければならないため、負債の勘定科目である未払消費税勘定で処理します。

この消費税を後日現金で支払った場合には、後日消費税を支払う義務が消滅するため、下記の仕訳を行います。

借方科目 金額 貸方科目 金額 未払消費税 10,000 現金 10,000

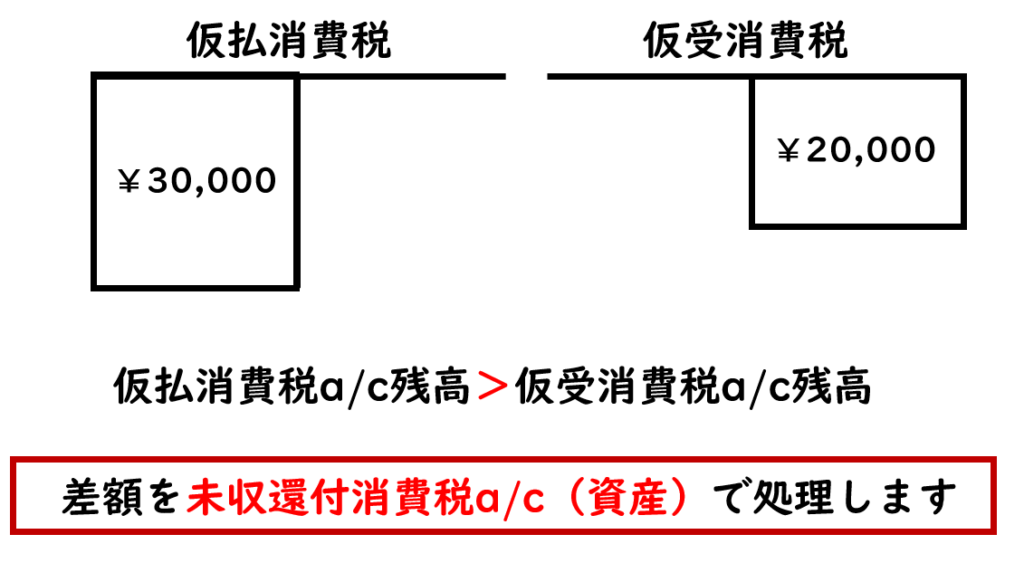

「本日、決算日となり、消費税に関する決算整理仕訳を行う。なお、消費税の会計処理は、税抜方式を採用しており、決算日における仮払消費税勘定は30,000円(借方残高)、仮受消費税勘定は20,000円(貸方残高)であった。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 仮受消費税 20,000 仮払消費税 30,000 未収還付消費税 10,000 今回の例のように、仮払消費税勘定の残高が仮受消費税勘定の残高よりも大きい場合、その差額は還付されることになるため、資産の勘定科目である未収還付消費税勘定で処理します。

この消費税を後日現金で受け取ったときに下記の仕訳を行います。

借方科目 金額 貸方科目 金額 現金 10,000 未収還付消費税 10,000

\ 最新情報をチェック /