会社の種類

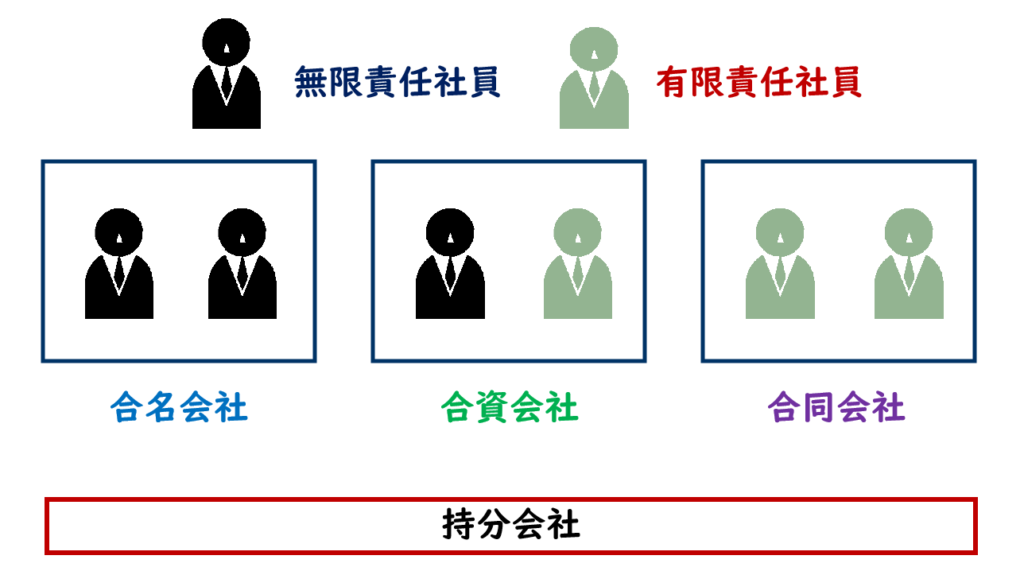

持分会社

会社法では、会社の種類として、株式会社、合名会社、合資会社そして合同会社の4つの種類を認めています。なお、合名会社、合資会社及び合同会社のことを持分会社といいます。

会社に対して出資をした、会社の構成員のことを社員といいます。社員は、会社の債務についての責任の関わり合いの違いによって、無限責任社員と有限責任社員にわけることができます。無限責任社員は、債権者に対して、直接的に無限の責任を負う社員のことをいい、有限責任社員は、債権者に対して、出資した額を限度とした責任を負う社員をいいます。

- 合名会社:無限責任社員のみで構成

- 合資会社:無限責任社員と有限責任社員がそれぞれ1名以上で構成

- 合同会社:有限責任社員のみで構成

株式会社

株式会社は、会社の構成員を示す株式を発行し、出資を募る形態の会社です。株式の所有者のことを株主といい、株主が当該会社の社員となります。株主は、会社の債務について、出資額を限度とする有限責任社員であるため、債権者に対して出資額を超えた額の弁済責任は負いません。

会社を設立するときは、設立に対して出資される財産の価額を定款で定めますが、資本金額の定めはないため、資本金1円の株式会社も設立することができます。

なお、株主からの出資額は資本金として処理され、貸借対照表に計上されます。なお、資本金の額は原則として、株主からの出資額ですが、出資額の1/2を超えない額は、資本金として計上しないことができます。

株式会社のうち、株主の出資額を表す資本金の額が5億円以上、または借金等を表す負債総額が200億円以上の株式会社を大会社といいます。

会社の設立

発起設立と募集設立

株式会社を設立するには、当該会社の設立を考えている1人以上の発起人が会社の決まり事である定款を作成しなければなりません。なお、発起人は法人でも可能です。

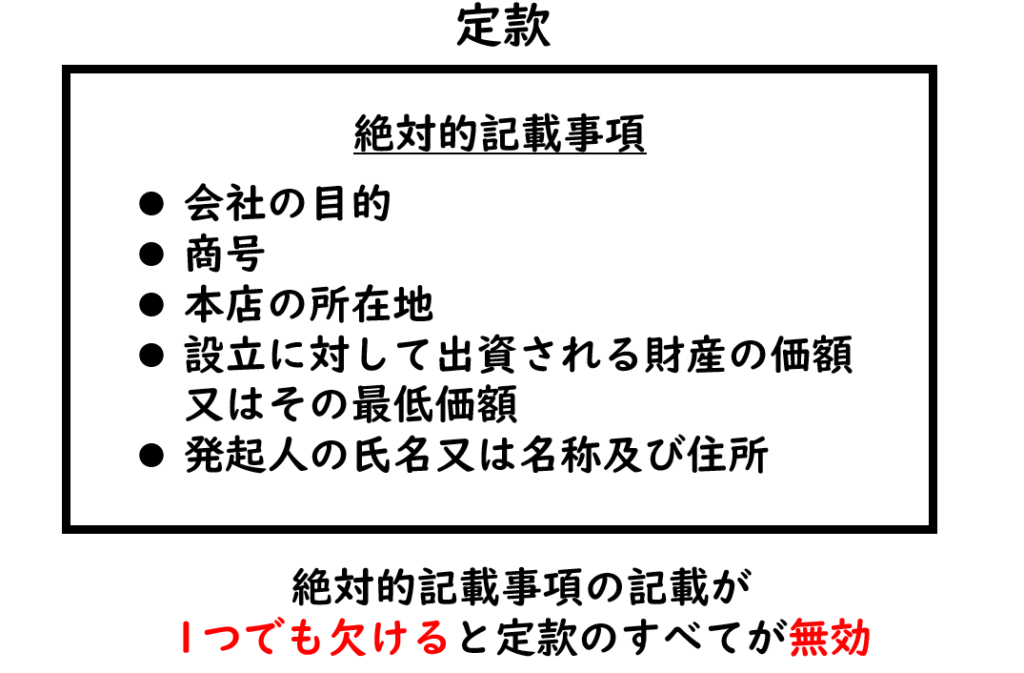

定款には、会社法上、必ず記載しなければならないことがあり、その記載事項を絶対的記載事項といいます。絶対的記載事項には、会社の目的、商号、本店の所在地、設立に対して出資される財産の価額又はその最低価額そして発起人の氏名又は名称及び住所などがあり、それらの記載が1つでも欠けると定款のすべてが無効となります。

会社の設立には、発起設立と募集設立があり、そのうち、発起設立は、会社の発行する株式の全てを引き受ける設立方法です。

それに対して募集設立は、会社の発行する株式の一部を発起人が引受け、残りを発起人以外が引き受ける設立方法です。

設立の無効

会社の設立手続きにつき、重大な法令違反があった場合、いつでも、誰でもその設立の無効を出張できるわけではありません。重大な法令違反があったとしても、会社が設立していれば、まわりに影響を及ぼすことになりますので、設立登記の2年以内に株主や取締役等のみが裁判所に無効を主張することができるとされています。

株主の権利と単元株制度

自益権と共益権

株主には、自益権と共益権の2つの権利があります。自益権は、個人の利益に影響する権利であり、共益権は会社の経営に参加する権利です。

自益権の代表的なものとしては、配当金を受け取ることのできる「利益配当請求権」や企業が解散する際の「残余財産分配請求権」などがあります。それらの権利は、1株しか持たない株主でも行使できる権利で、そのことを単独株主権といいます。

共益権は、1株しか持たない株主でも行使できる単独株主権と一定割合以上の株式を保有していなければ行使することができない少数株主権に分けることができます。

共益権による単独株主権には、議決権があります。なお、単元株制度を採用している会社では、1単元の株式ごとに1個の議決権を持つことになります。また、少数株主権には、株主総会招集権や帳簿閲覧権などがあります。

単元株制度

議決権は、単独株主権ですが、1株しか持たない株主に議決権を与えた場合、事務処理が煩雑化、事務費用の増加そしてクレーマー株主による妨害等が生じることがあります。

そのため、一定の株式数を保有する株主だけに議決権を付与する制度が認められています。一定の株式数を一単元といい、このような制度を単元株制度といいます。単元株制度では、1単元の株式ごとに1個の議決権が付与されます。1単元の大きさは定款で定められます。

ただし、単元株式数は、1,000以下かつ発行済株式総数の200分の1以下とされています。上場会社では、単元株式数が100に統一されています。

種類株式発行会社

剰余金の分配に関する種類株式

会社法では、資金調達の多様性から、定款で定めることにより、性質の異なる株式を発行することを認めています。なお、2種類以上の株式を発行している会社を種類株式発行会社といいます。

剰余金の分配に関する種類株式として、優先株と劣後株があります。優先株は、一定率の配当が優先的に受けられる種類の株式で、優先株を発行している場合、一定率の配当が優先株保有者に支払われ、残った剰余金を他の株式保有者に配当することになります。

劣後株は、一般の株式に配当した残りの剰余金から配当を受ける種類の株式です。なお、優先株及び劣後株に対して、標準となる一般の株式を普通株といいます。

譲渡制限株式

譲渡制限株式とは、株式を譲渡するときに会社の承認が必要な株式をいいます。全部の株式について譲渡を制限することも、一部の種類の株式だけを譲渡制限することも可能です。

なお、発行するすべての株式について譲渡制限を付している会社を非公開会社といいます。

非公開会社に対して、株式の譲渡制限を行っていない会社を公開会社といいます。種類発行株式会社の場合、少なくとも1種類の株式について譲渡制限を行っていない会社は、公開会社となります。

議決権制限株式

議決権制限株式とは、一切の事項につき議決権がない株式、および一定の事項についてのみ議決権を有する株式をいう。発行会社が公開会社で、発行済株式総数の1/2を超えた場合、1/2以下にするための措置をとらなければなりません。

自己株式と親会社株式

会社が以前に発行した株式を取得し、その株式を当該会社が保有している場合、その株式のことを自己株式といいます。自己株式には、議決権や剰余金の配当を受ける権利はありません。

ある会社の株式の発行済み株式総数の50%超を取得している場合等、ある会社を支配している場合、当該株式を取得している会社を親会社、当該株式を取得されている会社を子会社といいます。子会社が、親会社の株式を取得することは、強制的な株価操作等の繋がるおそれがあるため、原則禁止されています。

株式の分割・併合

株式の分割

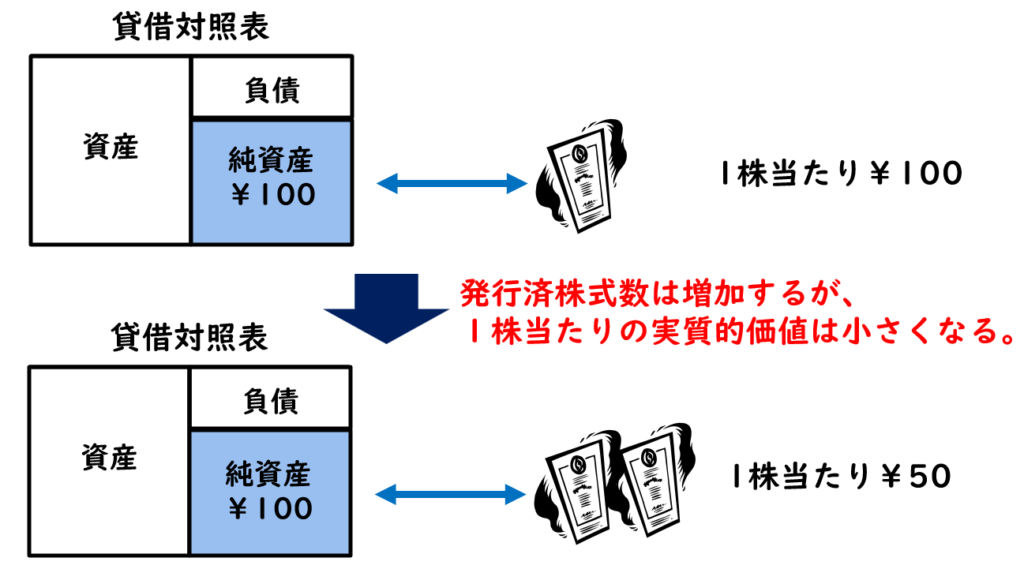

株式の分割とは、1株を分けて複数の株式にすることです。株価が高騰しており株価を下げるときなどに実施されます。

例えば、株式の分割が『1:2』という比率で行われる場合には、保有している株数が1株から2株に増えることになります。なお、株式の分割は、取締役会設置会社の場合、取締役会の決議で決定されます。

株式の分割により、発行済み株式数は増加します。しかし、その株式の増加に対する会社財産の増加はないため、発行済株式数は増加しますが、1株当たりの実質的価値は小さくなります。

株式の併合

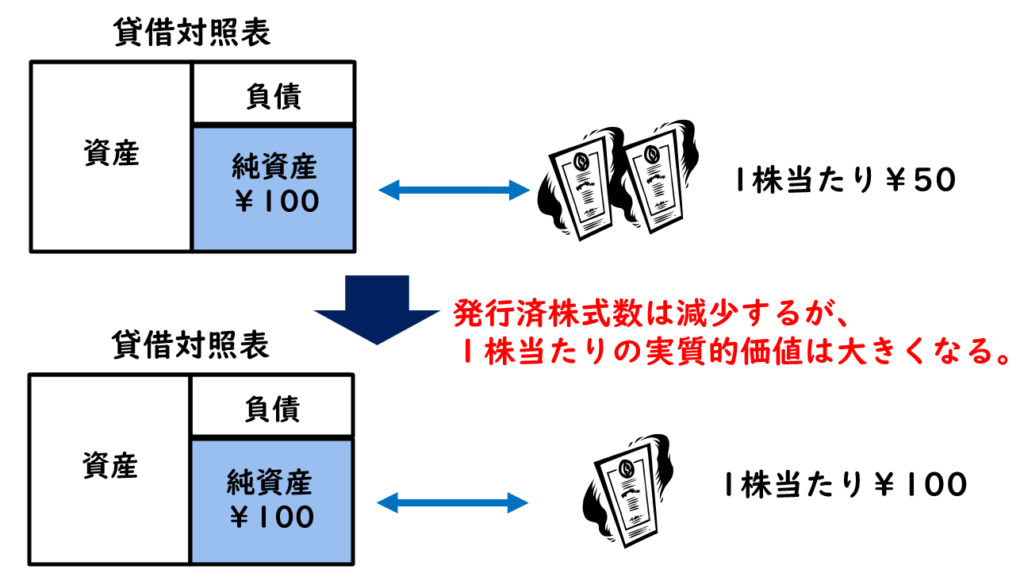

株式の併合とは、複数の株式をまとめて、それよりも少ない株式数にすることです。株価が下落している場合、株価を一定水準まで上げるときなどに実施されます。

例えば、株式の併合が『2:1』という比率で行われる場合には、保有している株数が2株から1株に減少することになります。なお、株式の併合により、株主は1株未満の株式数に減少してしまう恐れがあるため、株式の併合は、株主総会の特別決議で決定されます。

株式の併合により、発行済み株式数は減少します。しかし、その株式の減少に対する会社財産の減少はないため、発行済株式数は減少しますが、1株当たりの実質的価値は大きくなります。

資金調達

設立時の株式発行

会社設立時には、定款に定めた発行可能株式総数の1/4以上を発行しなければなりません。例えば、発行可能株式総数が100株の場合、会社設立時には、25株以上の株式を発行します。

設立時に発行した株式の残りは、未発行株式になり、会社設立後、取締役会の決議により随時新株を発行することができます。

新株の発行(増資時)

新株の発行には、既存の株主に発行する株主割当て、提携先や取引先等の特定の第三者に発行する第三者割当、そして、それ以外の新規の株主に発行する公募があります。

第三者割当ての際、時価より著しく低い発行価額で新株を割り当てる場合には、なぜそれが必要なのかの理由を示して、株主総会の特別決議を経なければなりません。特に有利な金額で新株が発行された場合、1株当たりの価値が減少し、既存株主が不利益を受けることになるからです。

新株予約権・社債

新株予約権は、株式を受け取ることができる権利で、新株予約権者は、会社に対して権利行使すれば、同社から新株の発行又は自己株式の移転により、株式の交付を受けることができます。

公開会社では、取締役会によって、新株予約権発行が決議されます。また、株主以外の者に有利な条件で発行する場合には、株主総会の特別決議が必要となります。

社債は一般大衆から広く資金を借り入れるために発行されます。よって、会社にとって社債券の発行は債務となります。社債の発行については、取締役会設置会社では、取締役会によって決議され、取締役会を設置していない会社では、取締役によって決定されます。

\ 最新情報をチェック /