日商簿記検定日商簿記3級講座⑤(手付金、商品券、クレジット販売等) 前払金と前受金手付金を支払ったとき「仕入先明石商事より商品100,000円を注文し、手付金として20,000円を現金で支払った。」。この場合の仕訳を考えてみましょう。借方科目金額貸方科目金額前払金20,000現金20,000簿記上の取引は、... 2025.03.25日商簿記検定

日商簿記検定日商簿記3級講座④(現金・手形・電子記録債権等) 現金の処理帳簿残高と実際有高の不一致現金勘定の残高が10,000円であり、実際有高が9,500円であったため、その不一致原因を調査することにした。借方科目金額貸方科目金額現金過不足500現金500現金勘定の借方残高10,000円のことを帳簿... 2025.03.24日商簿記検定

日商簿記検定日商簿記3級講座③(当座預金とその他の預金) 小切手の振出しABC銀行に当座預金口座を開設し、現金10,000円を預け入れた。借方科目金額貸方科目金額当座預金10,000現金10,000手元にあるお金は現金勘定で処理されています。お金の保管場所が銀行の当座預金口座に移ったことを表すため... 2025.03.23日商簿記検定

日商簿記検定日商簿記3級講座②(商品売買の処理) 商品を現金購入したとき「商品300円を仕入れ、代金は現金で支払った。」この場合の仕訳を考えてみましょう。借方科目金額貸方科目金額仕入300現金300仕入れとは、販売するための商品を購入することです。商品300円を仕入れ、代金は現金で支払って... 2025.03.21日商簿記検定

日商簿記検定日商簿記3級講座①(仕訳と勘定記入) 財務諸表と会計期間企業は貸借対照表や損益計算書といった報告書を作成しなければなりません。貸借対照表とは、一定期日の財政状態を明らかにするために作成される報告書です。損益計算書は、一定期間の経営成績を明らかにするために作成される報告書です。こ... 2025.03.21日商簿記検定

日商簿記検定2025年度版 日商簿記2級・独学一発合格のために ネット試験で受験するべき!統一試験は、年3回実施され、近年の合格率は下記のようになっています。商工会議所受験者データよりネット試験は随時受験することが可能で、近年の合格率は下記のようになっています。商工会議所受験者データより公式の発表では、... 2025.03.01日商簿記検定

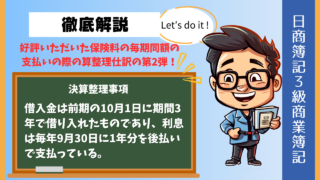

日商簿記検定支払利息を毎年同額を後払いしている場合の決算整理 前期末の決算整理仕訳(費用の未払処理)「本日、決算日(3月31日)において、支払利息に関する決算整理仕訳を行いなさい。なお、借入金は前期の10月1日に期間3年で借り入れたものであり、利息は毎年9月30日に1年分を後払いで支払っている。また、... 2025.02.25日商簿記検定

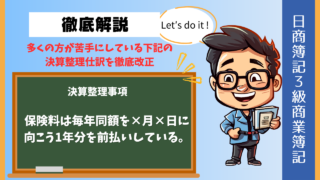

日商簿記検定保険料を毎年同額を前払いしている場合の決算整理 前期末の決算整理仕訳(費用の前払処理)「保険料は毎年同額を7月1日に向こう1年分を前払いしている。決算日は3月31日であり、決算整理前の保険料勘定の残高は¥480,000であった。」。この場合の決算整理仕訳を考えてみましょう。よくある間違い... 2025.02.25日商簿記検定

日商簿記検定日商簿記3級・独学一発合格のために 簿記3級検定試験合格率簿記3級の検定試験は、統一試験とネット試験に分けられています。ストックされた膨大な量の問題からパソコン上に表示させたものがネット試験になり、紙ベースで打ち出されたものが統一試験です。ただ、統一試験は新しい問題が作成され... 2025.02.03日商簿記検定

日商簿記検定

日商簿記検定 日商簿記検定

日商簿記検定 日商簿記検定

日商簿記検定 日商簿記検定

日商簿記検定 日商簿記検定

日商簿記検定 日商簿記検定

日商簿記検定 日商簿記検定

日商簿記検定 日商簿記検定

日商簿記検定 日商簿記検定

日商簿記検定 日商簿記検定

日商簿記検定