前期末の決算整理仕訳(費用の未払処理)

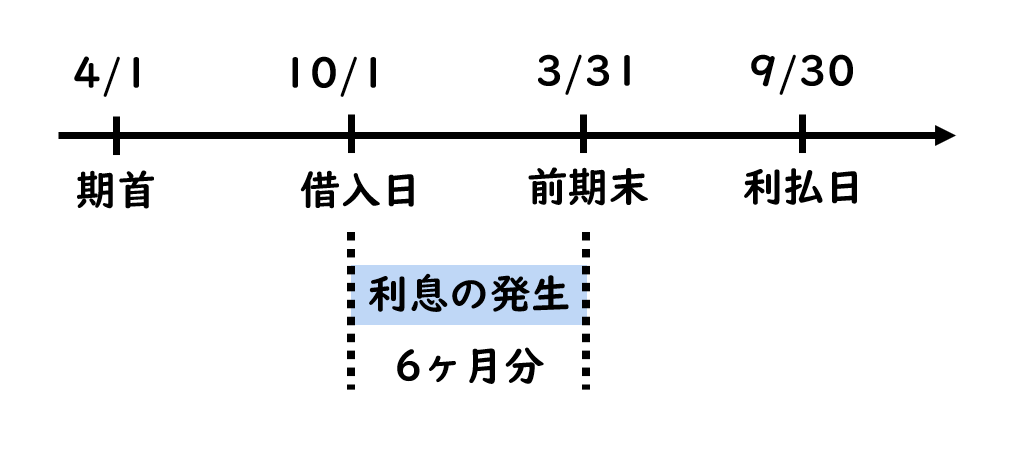

「本日、決算日(3月31日)において、支払利息に関する決算整理仕訳を行いなさい。なお、借入金は前期の10月1日に期間3年で借り入れたものであり、利息は毎年9月30日に1年分を後払いで支払っている。また、決算整理前残高試算表の支払利息勘定は、7,500円の借方残高であり、前期末に未払利息を月割計算で計上しており、当期首に適切に再振替仕訳を行っている。」この場合の決算整理仕訳を考えてみましょう。

10月1日に現金でお金を借り入れた場合、下記の処理を行います。ただし、問題文より、いくらでお金を借りてきたのかは明らかではありません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | ××× | 借入金 | ××× |

「借入金は前期の10月1日に借り入れたもので、利息は毎年9月30日に1年分を後払い」と書かれていますので、前期末には、経過分の利息について、未払利息を計上しなければなりません。

10月1日から3月31日までの期間は6ヶ月であるため、前期の決算日には、下記の決算整理仕訳を行っています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 支払利息 | 6ヶ月分の金額 | 未払利息 | 6ヶ月分の金額 |

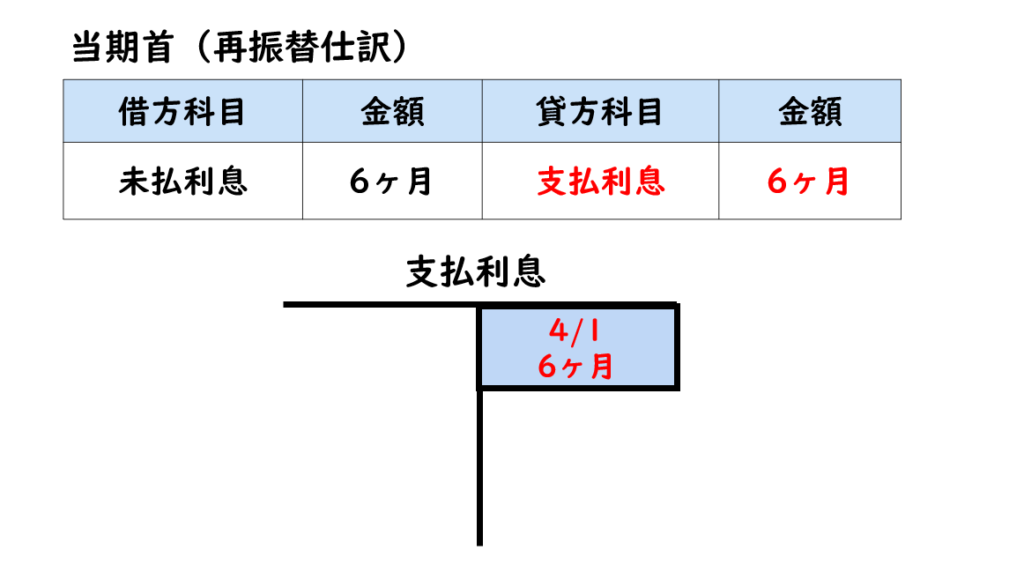

当期首の再振替仕訳

新しい会計期間(当期)になり、前期末の決算整理仕訳について、再振替仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 未払利息 | 6ヶ月分の金額 | 支払利息 | 6ヶ月分の金額 |

この仕訳の結果、支払利息勘定の貸方に6ヶ月分の金額が記入されることになります。

当期末の決算整理仕訳(費用の未払処理)

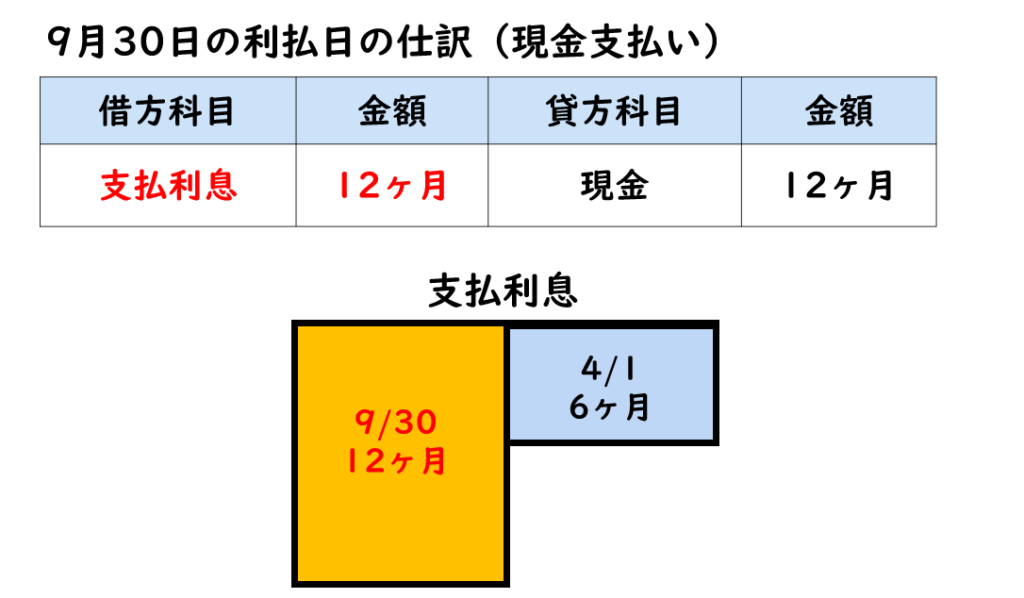

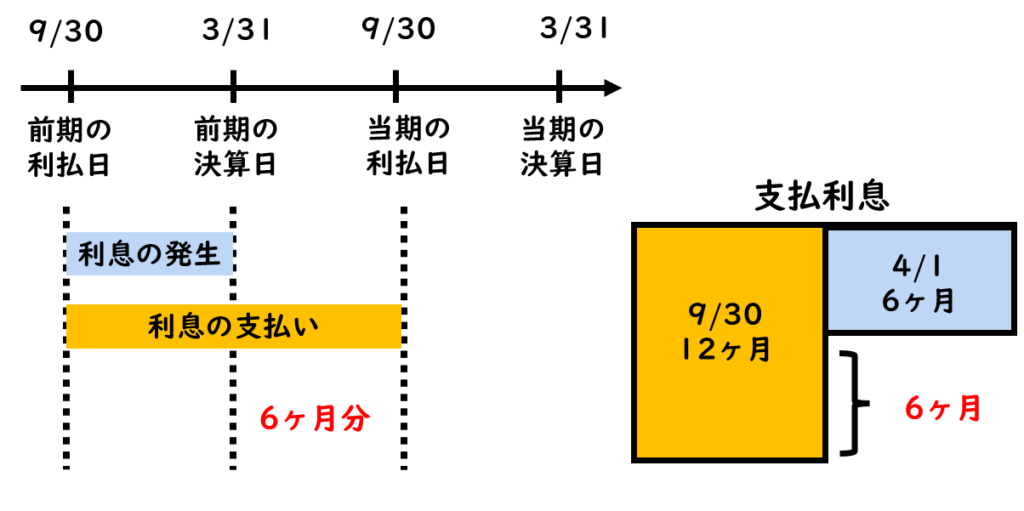

「利息は、毎年9月30日に1年分を後払い」と書かれていますので、9月30日の利払日に利息を現金で支払った場合、下記の仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 支払利息 | 12ヶ月分の金額 | 現金 | 12ヶ月分の金額 |

この仕訳の結果、支払利息勘定の借方に12ヶ月分の金額が記入されます。

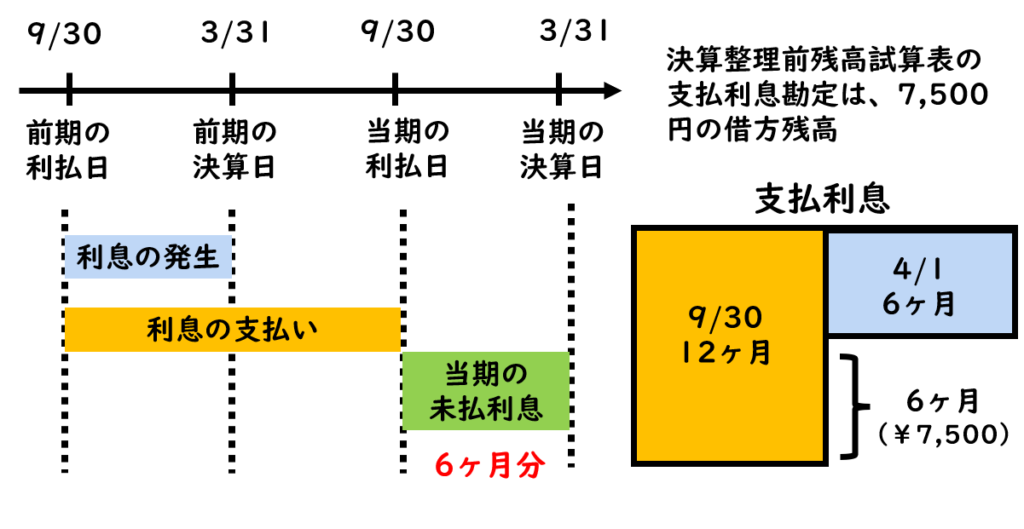

支払利息勘定の貸方の金額は、再振替仕訳によって記入された金額で、前期の10月1日から3月31日までの6ヶ月分の金額が記入されており、借方の金額は、当期の利払日に記入された金額で、前期の10月1日から当期の9月30日までの1年分の金額が記入されています。

その結果、支払利息勘定の残高は、6ヶ月分の金額が表されていることになります。

問題文より、「決算整理前残高資産表の支払利息勘定は、7,500円の借方残高となっている」ため、この7,500円は6ヶ月分の金額を表していることになります。

その結果、7,500円÷6ヶ月より1ヶ月分の支払利息の金額は1,250円と計算されます。

当期の決算日には、当期10月1日から決算日である3月31日まで6ヶ月経過していますので、6ヶ月の未払利息を計上しなければなりません。

よって、当期の決算整理仕訳として、1ヶ月分の支払利息1,250円×6ヶ月より7,500円について、下記の処理を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 支払利息 | 7,500 | 未払利息 | 7,500 |

\ 最新情報をチェック /