帳簿の締切り方法

決算日になれば、一つの会計期間が終了するため、帳簿を締め切る作業を行います。帳簿の締切とは、新しい会計期間になり、新しい帳簿に切り替えるイメージです。

ある会計期間の決算日に金庫の中に現金100円が入っていれば、翌期首にも金庫の中に現金が100円入っているはずです。よって、例えば、資産の残高が100円、負債の残高が40円、純資産の残高が60円の場合、その金額は翌期に繰り越されることになります。

しかし、収益や費用は、当期の成果であり努力に関係する項目であるため、例えば、会計期間Aの収益勘定の残高が50円、費用勘定の残高が30円であった場合、新しい会計期間Bの期首では、収益勘定及び費用勘定の残高はゼロからスタートすることになります。

帳簿の締切方法は、3つのステップに分けられます。

- 収益勘定と費用勘定を損益勘定に振替て締め切る。

- 損益勘定を繰越利益剰余金勘定に振替て締め切る。

- 資産、負債及び純資産の各勘定を勘定上で締切、次期繰越として各勘定の残高を繰り越す。

帳簿の締切方法の具体例

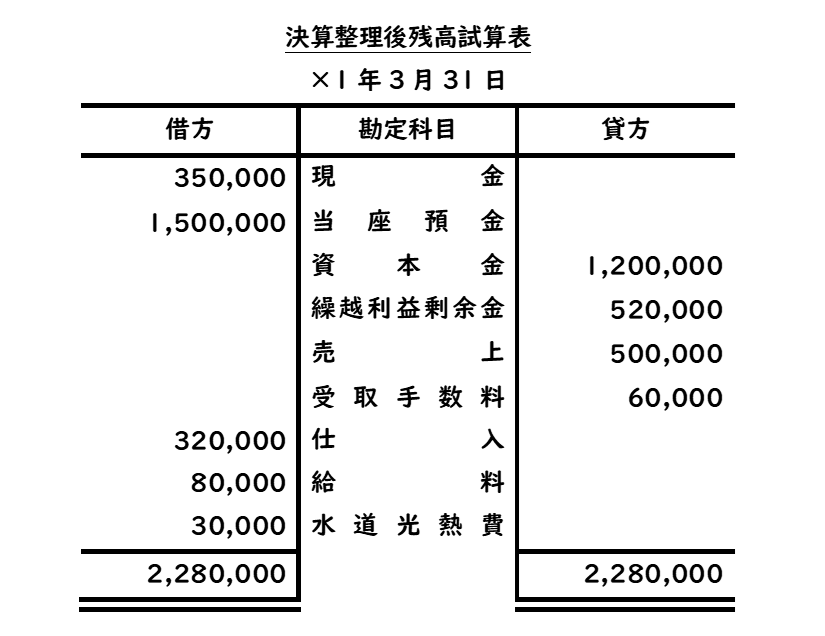

次の決算整理後残高試算表に基づいて、各勘定を締め切りなさい。

借方科目 金額 貸方科目 金額 売上 500,000 損益 560,000 受取手数料 60,000 借方科目 金額 貸方科目 金額 損益 430,000 仕入 320,000 給料 80,000 水道光熱費 30,000 借方科目 金額 貸方科目 金額 損益 130,000 繰越利益剰余金 130,000 決算日に損益勘定を新しく設置し、その損益勘定に収益勘定である売上勘定の貸方残高500,000円を損益勘定に振り替えます。よって、(貸方)損益500,000円と処理します。売上勘定の貸方金額500,000円を損益勘定に移したことにより、売上勘定の残高はゼロになりますので、売上勘定の借方に500,000円を記入します。このように勘定を締め切るために損益勘定に振り替える仕訳を決算振替仕訳といいます。

売上勘定の借方には、日付と金額の間に損益と記入し、損益勘定の貸方には、日付と金額の間に売上と記入します。勘定口座に相手科目を記入するときは、原則として、相手科目が複数の場合、諸口と記入しましたが、決算振替仕訳の場合、損益勘定が損益計算書の元になるという性質から、相手科目が複数の場合でも諸口ではなく、個別に相手科目を記入することに注意してください。

収益勘定である受取手数料勘定も売上勘定と同じように損益勘定に振り替えます。

次に費用勘定に締め切りを確認しましょう。費用勘定である仕入勘定の借方残高320,000円を損益勘定に振り替えます。よって、(借方)損益320,000円と処理します。仕入勘定の借方金額320,000円を損益勘定に移したことにより、仕入勘定の残高はゼロになりますので、仕入勘定の貸方に320,000円を記入します。

その他の費用勘定である給料勘定、水道光熱費勘定も仕入勘定と同じように損益勘定に振り替えます。

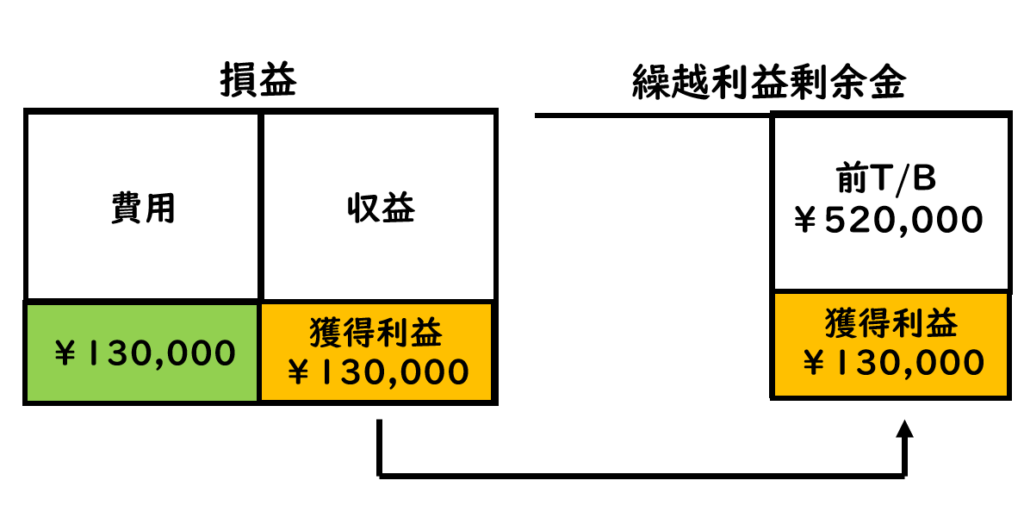

株式会社の場合、当期に獲得した利益は、翌期に開催される株主総会でその利益の処分を決めていきます。今回の例では、収益合計が560,000円、費用合計が430,000円であることから、獲得利益は130,000円と計算できます。

そこで、損益勘定で計算された獲得利益130,000円の処分を株主総会で決議するために、純資産の勘定である繰越利益剰余金勘定に振り替えます。

獲得利益130,000円は、損益勘定の貸方残高で表されます。この損益勘定の貸方残高130,000円を繰越利益剰余金勘定に振り替えます。よって、(貸方)繰越利益剰余金130,000円と処理します。繰越利益剰余金勘定に振り替えたことにより、損益勘定の残高はゼロになります。

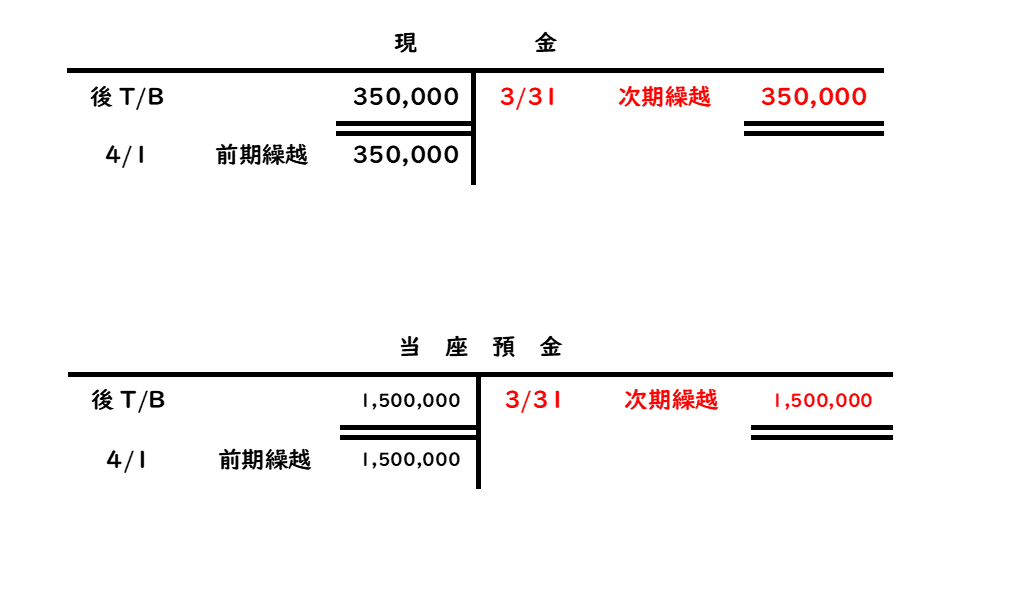

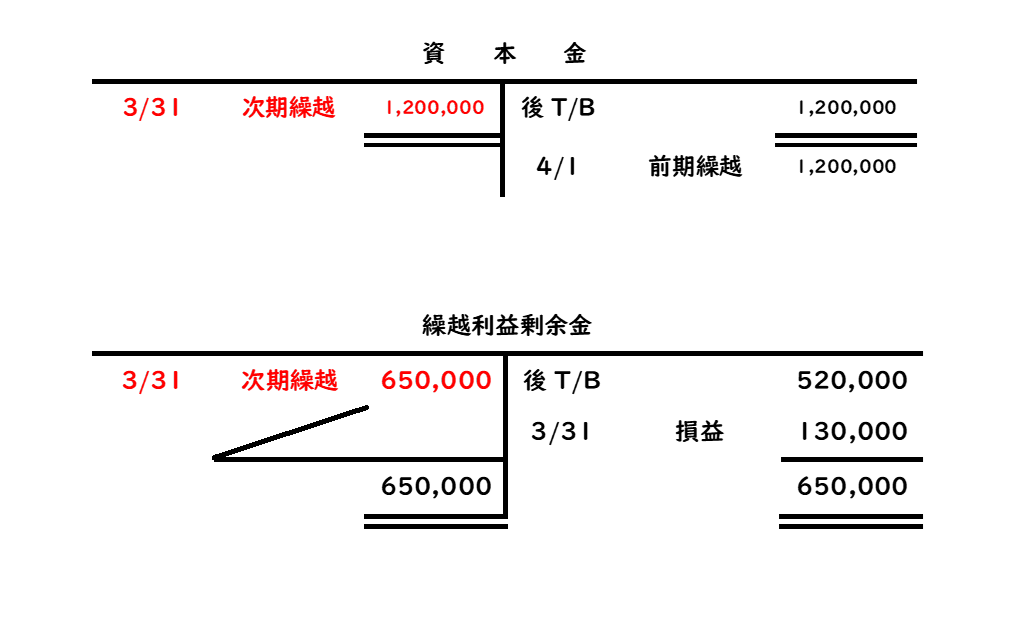

資産、負債、純資産については、翌期首に繰り越されるため、収益や費用とは異なり、決算振替仕訳を行わず、各勘定で翌期に繰り越されます。現金勘定は、貸方側に3月31日次期繰越350,000円と記入し、借方と貸方の金額を一致させます。そして、借方側に4月1日、前期繰越350,000円と記入します。当座預金勘定も同じように記入します。

純資産勘定である資本金については、借方側に3月31日次期繰越1,200,000円と記入し、借方と貸方の金額を一致させます。そして、貸方に4月1日前期繰越1,200,000円と記入します。繰越利益剰余金勘定も同じように記入します。

精算表の記入方法

決算手続きの過程を一覧表としてまとめたものを精算表といいます。一つの表の中に決算整理前残高試算表、整理記入(修正記入)、損益計算書、貸借対照表の記入欄が設けられています。このように金額欄の桁数が8桁で構成される精算表を8桁精算表といい、一般的によく用いられる形式です。

精算表の作成目的として3つの内容を挙げることができます。

- 損益計算書や貸借対照表を作成する基礎とするため

- 帳簿を締め切る前に、企業業績を明らかにするため

- 帳簿を正式に締め切る前に、帳簿外の作業によって試算的に決算を行うため

精算表は、下記の6つのステップによって作成されます。

- 総勘定元帳の勘定残高を精算表の試算表欄に記入する(検定試験ではこの作業は完了しています)。

- 決算整理仕訳を精算表の整理記入欄(修正記入欄)に記入する。その際、新たに生じた勘定科目については、精算表の勘定科目欄に新たに追加する。

- 整理記入欄の記入完了後、貸借の合計額を記入し、一致することを確認する。

- 各勘定ごとに試算表の金額と整理記入欄に記入された金額を加減算し、費用、収益については、損益計算書欄に記入し、資産、負債、純資産の勘定については、貸借対照表欄に記入する。

- 損益計算書欄の借方合計と貸方合計の差額を計算し、貸方合計>借方合計ならば当期純利益として借方側に差額を記入する。また、借方合計>貸方合計ならば当期純損失として貸方側に差額を記入する。

- 上記の金額を当期純利益の場合には、貸借対照表欄の貸方側にその金額を記入し、当期純損失の場合には、貸借対照表欄の借方側にその金額を記入する。

精算表の具体例

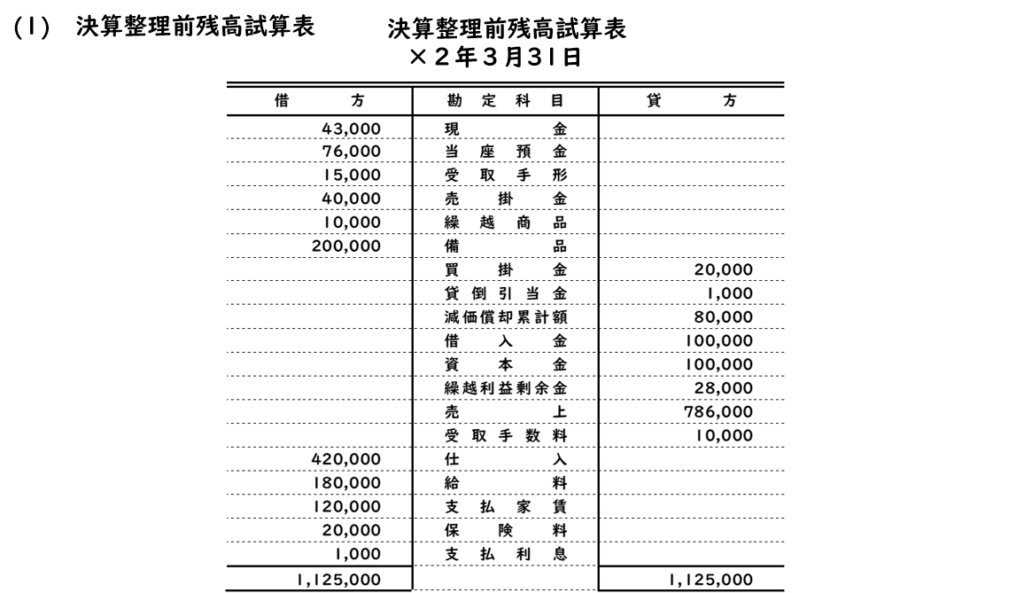

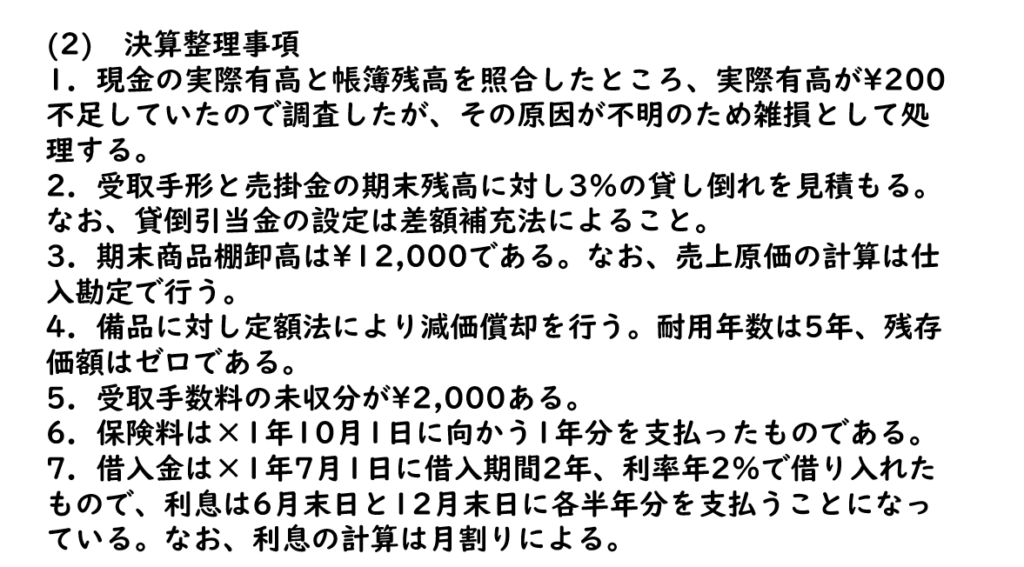

次の(1)決算整理前残高試算表および(2)決算整理事項にもとづいて、精算表を完成させなさい。なお、会計期間は×1年4月1日から×2年3月31日までの1年間である。

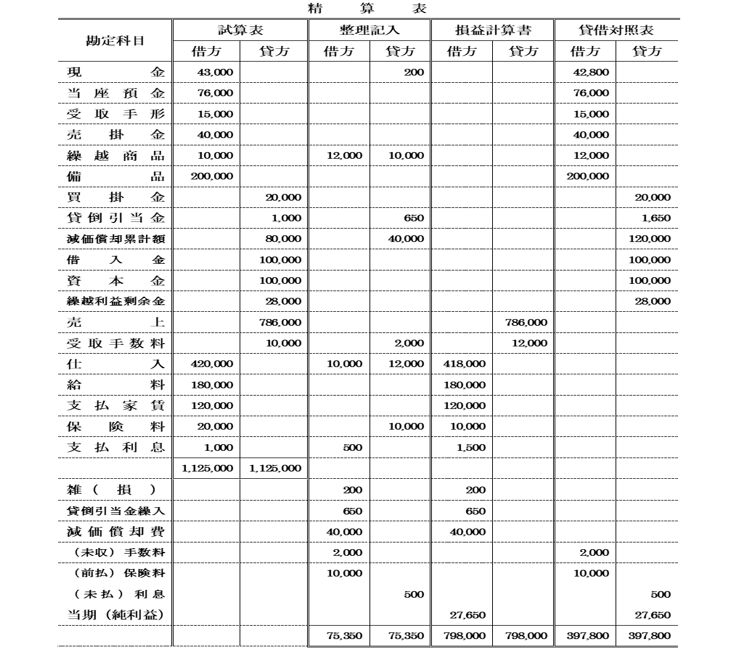

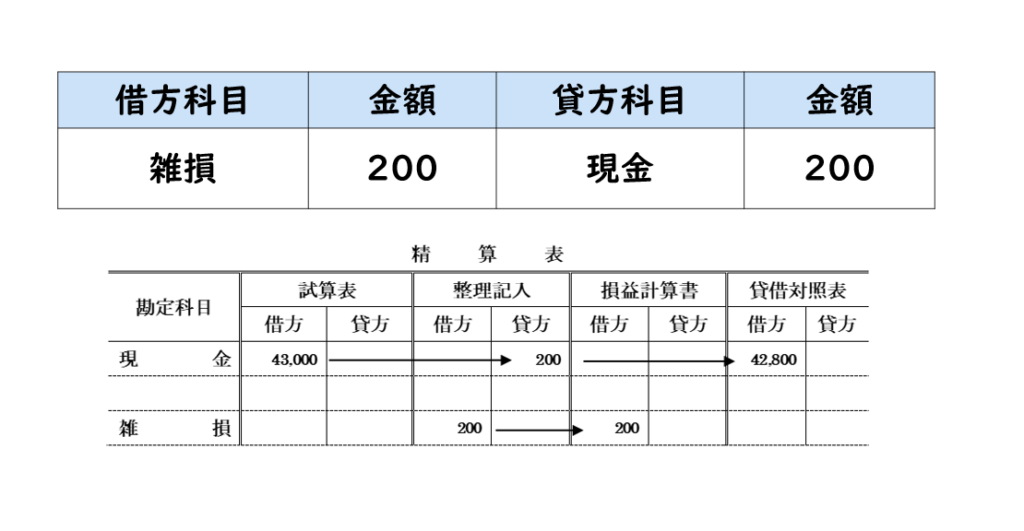

決算整理事項1の決算整理仕訳は、下記のようになります。その結果、借方残高42,800円を貸借対照表欄の借方に記入します。雑損勘定は、整理記入欄の借方200円を損益計算書欄の借方に記入します。

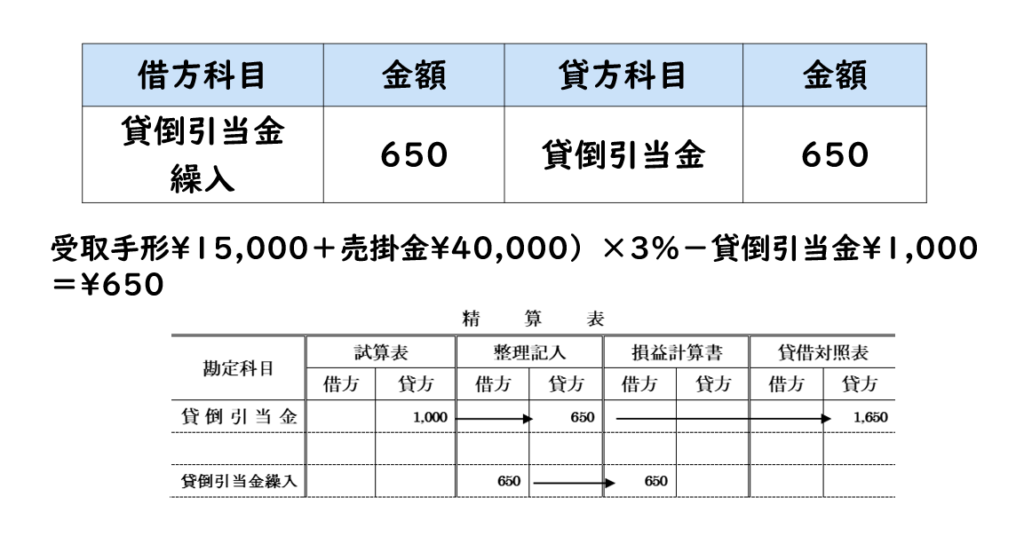

決算整理事項2の決算整理仕訳は、下記のようになります。その結果、貸方残高1,650円を貸借対照表欄の貸方に記入します。貸倒引当金繰入勘定は、整理記入欄の借方650円を損益計算書欄の借方に記入します。

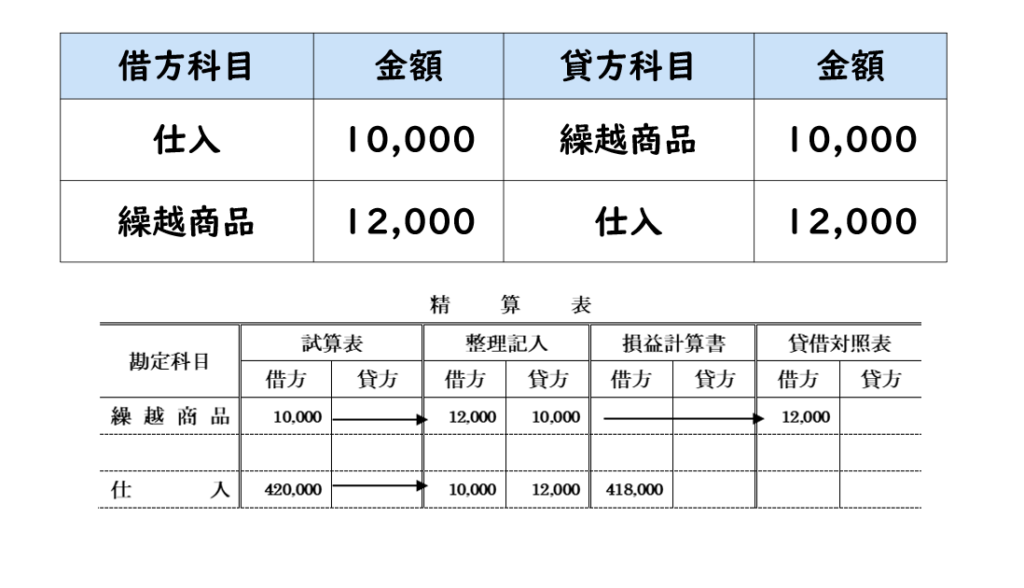

決算整理事項3の決算整理仕訳は、下記のようになります。その結果、借方残高12,000円になりますので、その金額を貸借対照表欄の借方に記入します。仕入勘定は、試算表欄の借方420,000円に整理記入欄の借方10,000円をプラスし、貸方12,000円をマイナスします。その結果、借方418,000円になりますので、その金額を損益計算書欄の借方に記入します。

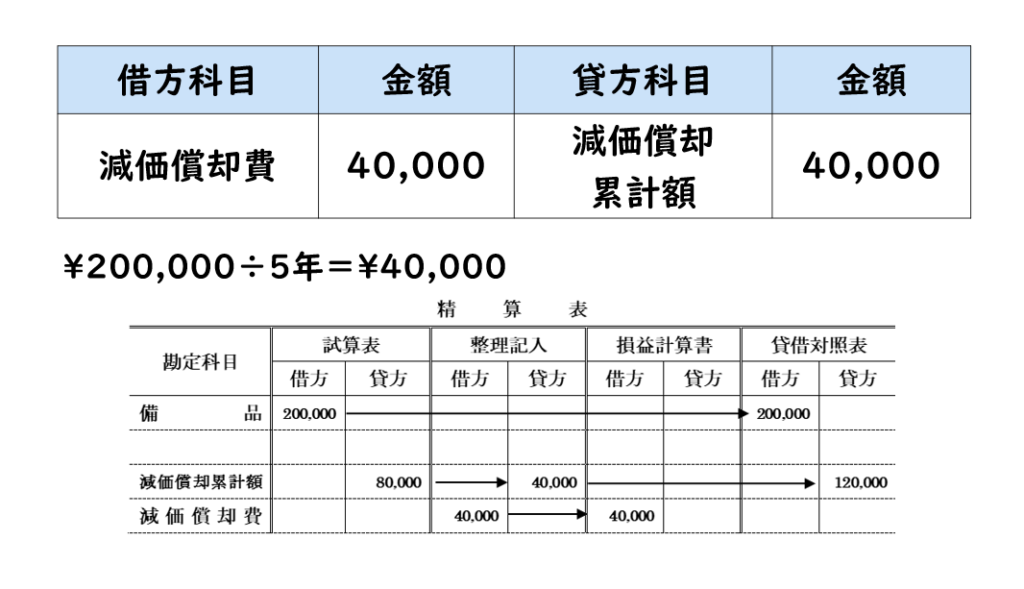

決算整理事項4の決算整理仕訳は、下記のようになります。その結果、貸方残高120,000円になりますので、その金額をを貸借対照表欄の貸方に記入します。減価償却費勘定は、整理記入欄の借方40,000円を損益計算書欄の借方に記入します。

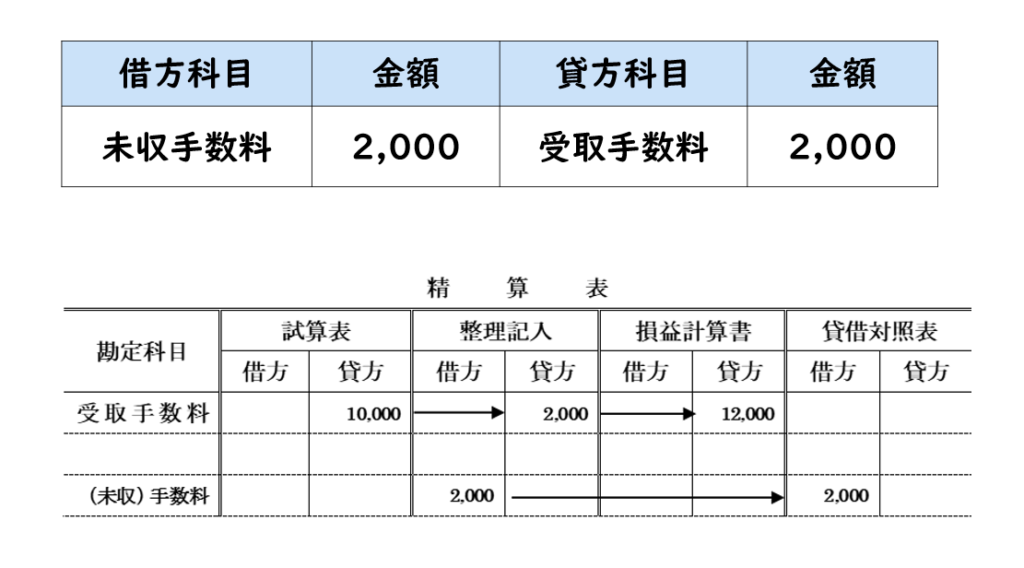

決算整理事項5の決算整理仕訳は、下記のようになります。その結果、貸方残高12,000円になりますので、その金額を損益計算書欄の貸方に記入します。未収手数料勘定は、整理記入欄の借方2,000円を貸借対照表欄の借方に記入します。

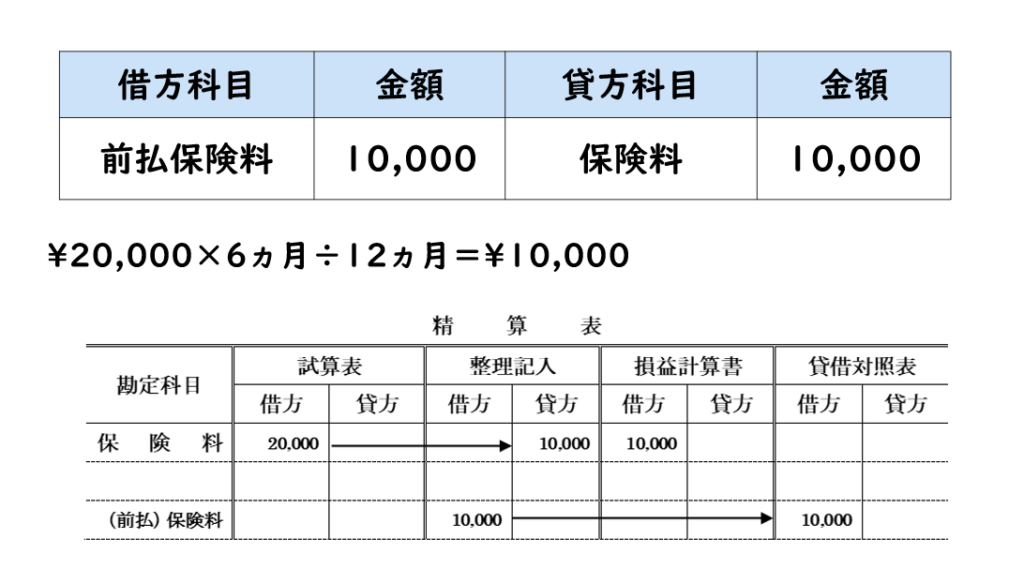

決算整理事項6の決算整理仕訳は、下記のようになります。その結果、借方残高10,000円になりますので、その金額を損益計算書欄の借方に記入します。前払保険料勘定は、整理記入欄の借方10,000円を貸借対照表欄の借方に記入します。

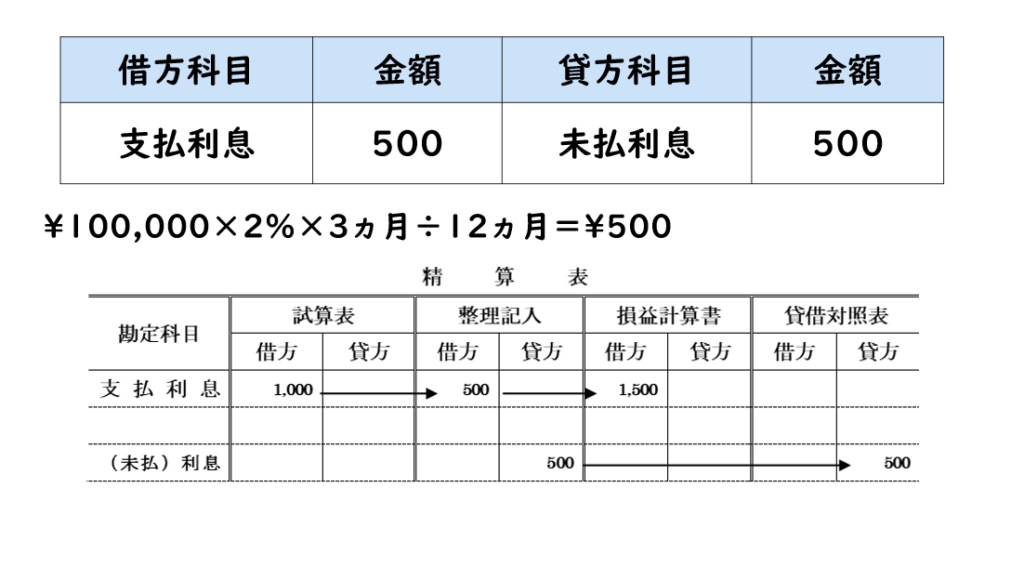

決算整理事項7の決算整理仕訳は、下記のようになります。その結果、支払利息勘定は借方残高1,500円になりますので、その金額を損益計算書欄の借方に記入します。未払利息勘定は、整理記入欄の貸方500円を貸借対照表欄の貸方に記入します。

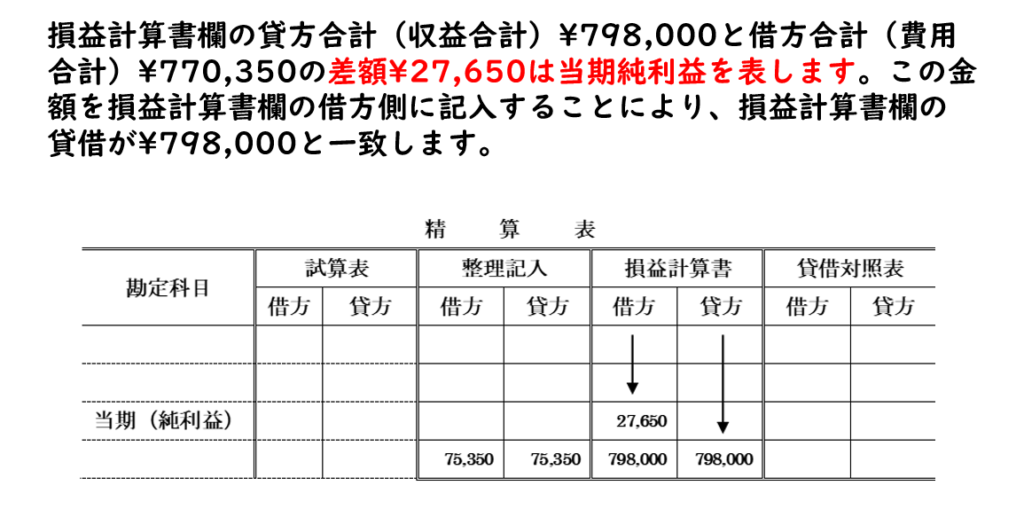

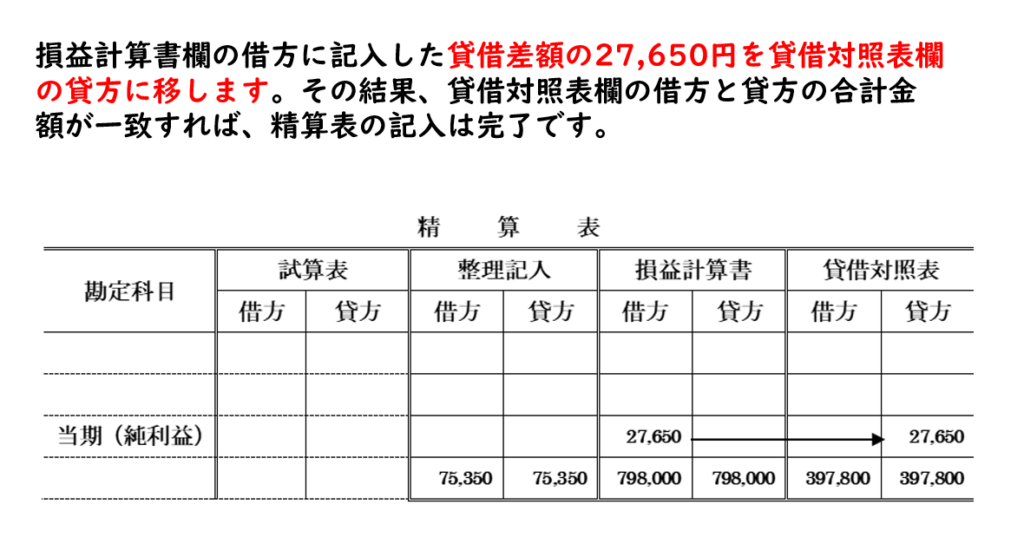

整理記入欄の記入が終了し、各勘定科目の金額を損益計算書欄と貸借対照表欄に移し終えた後は、損益計算書欄の借方合計と貸方合計を求めます。今回の例では収益である貸方合計は、798,000円と計算され、費用である借方合計は770,350円と計算されます。差額の27,650円は当期純利益を表します。この金額を損益計算書欄の借方側に記入することにより、損益計算書欄の貸借が798,000円と一致します。

当期純利益は、純資産額の増加を表しますので、損益計算書欄で計算した当期純利益27,650円を貸借対照表欄の貸方に移します。その結果、貸借対照表欄の借方と貸方の合計金額が一致すれば、精算表の記入は完了です。

損益計算書の作成

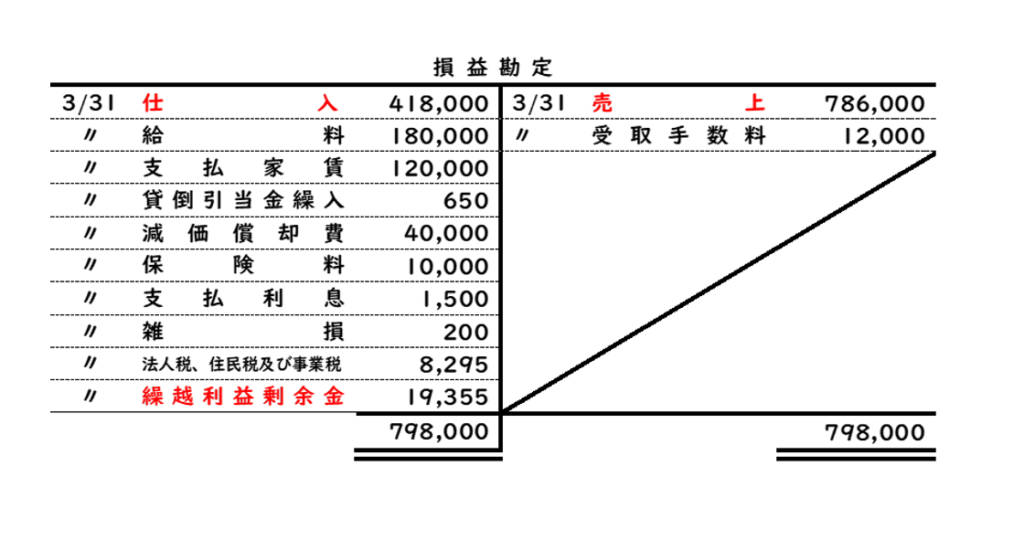

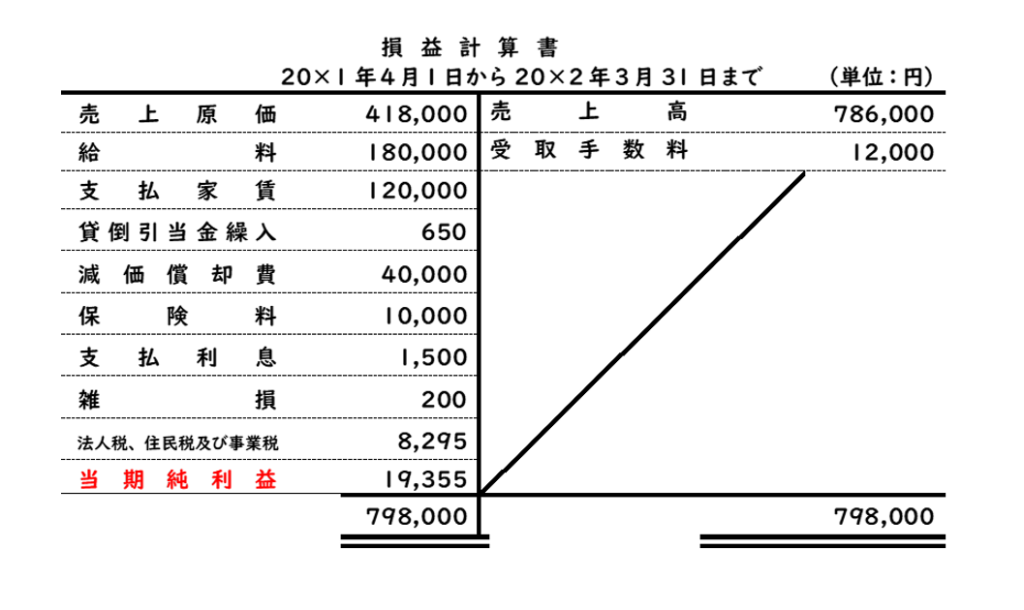

下記の損益勘定をもとに、損益計算書を作成しなさい。

損益勘定から損益計算書が作成されます。

損益計算書を作成するための留意事項を確認しましょう。決算整理後の仕入勘定は、損益計算書には、その内容が明らかになるように売上原価という表示科目で記載します。

損益勘定で示されている売上勘定は、損益計算書では、売上高という表示科目で記載します。

損益勘定で計算された当期純利益(又は当期純損失)は、繰越利益剰余金勘定に振り替えますが、損益計算書では、当期純利益(又は当期純損失)という表示科目で朱記して記載します。

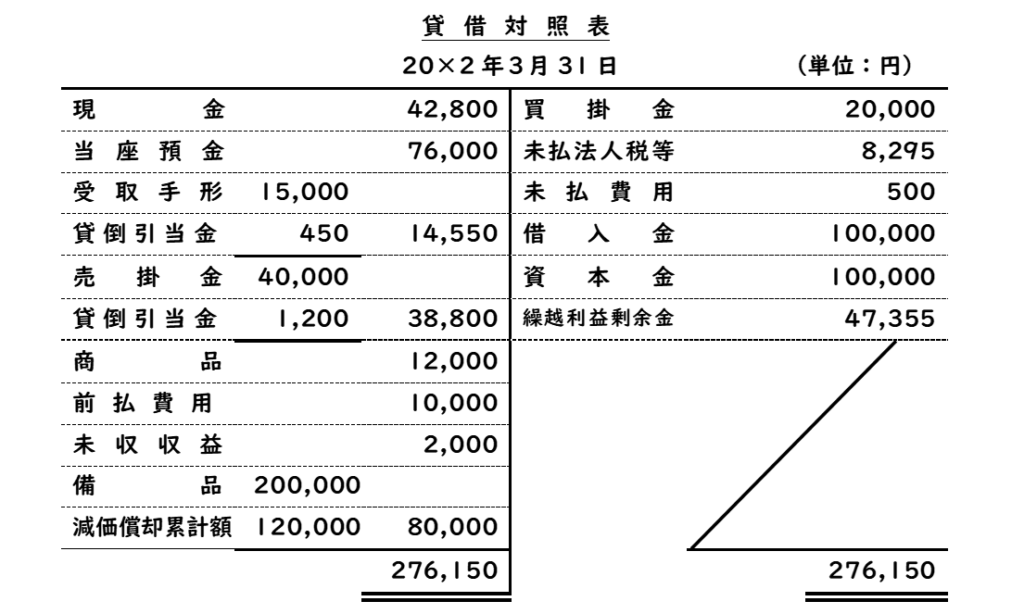

貸借対照表の作成

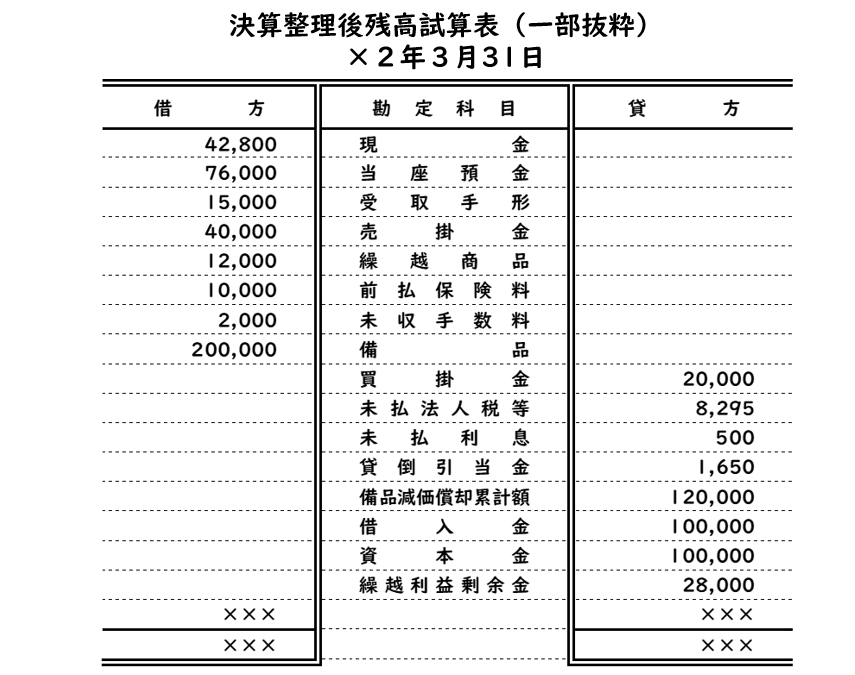

下記の決算整理後残高試算表(一部抜粋)をもとに貸借対照表を作成しなさい。なお、当期は20×1年4月1日から20×2年3月31日までであり、当期純利益が19,355円計上されている。また、貸倒引当金は受取手形と売掛金の期末残高に対し3%の貸し倒れを見積もり、差額補充法で計算している。

貸借対照表の作成のための留意事項を確認しましょう。決算整理後の繰越商品勘定は期末商品棚卸高を表していますが、貸借対照表では商品という表示科目で記載します。

また、費用の前払いで生じた勘定科目(上記の例では前払保険料勘定)は前払費用、収益の前受けで生じた勘定科目は前受収益、費用の未払いで生じた勘定科目(上記の例では未払利息勘定)は未払費用、収益の未収で生じた勘定科目(上記の例では未収手数料勘定)は未収収益という表示科目でそれぞれ記載します。

貸倒引当金は、原則として各資産から控除する形式で記載します。今回の例では、貸倒引当金は受取手形と売掛金の期末残高に対し3%の貸し倒れを見積もっていると書かれていますので、受取手形15,000円の下にその3%の金額450円を記載し、15,000円から450円をマイナスした14,550円を右側の金額欄に記載します。売掛金についても同じように、売掛金40,000円の下にその3%の金額1,200円を記載し、40,000円から1,200円をマイナスした38,800円を右側の金額欄に記載します。

減価償却累計額については、原則として各固定資産から控除する形式で記載します。今回の例では、備品200,000円の下に減価償却累計額120,000円を記載し、備品200,000円から減価償却累計額120,000円をマイナスした金額80,000円を右側の金額欄に記載します。仕訳で、備品減価償却累計額勘定のように具体的な科目を使っていても、貸借対照表では、減価償却累計額で表示します。

最後に、貸借対照表に計上される繰越利益剰余金は、決算整理後残高試算表の繰越利益剰余金勘定の金額に当期純利益を加算した金額が計上されます。

\ 最新情報をチェック /