貸付金の処理

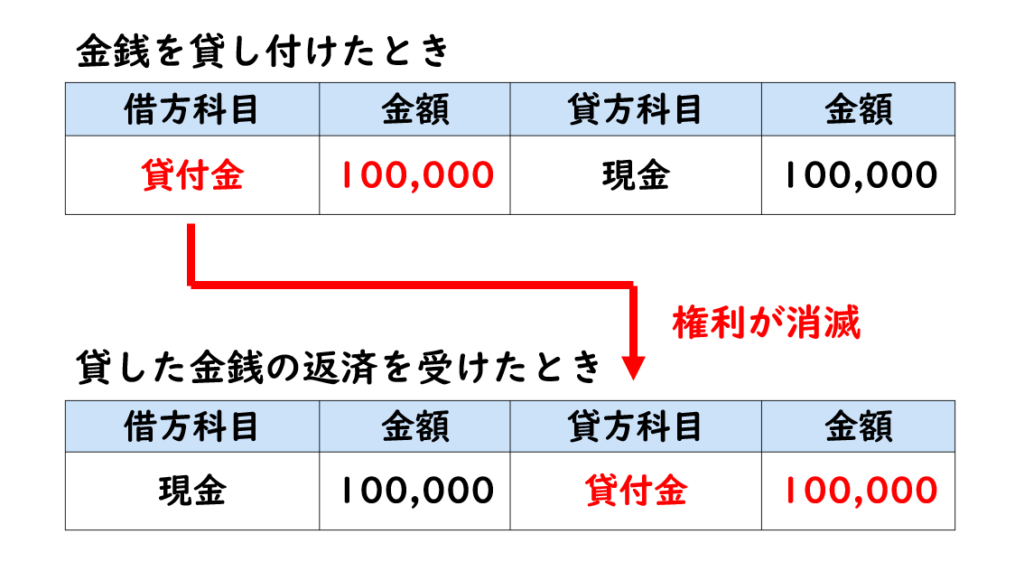

「当社は、難波商事に対して100,000円を現金で貸し付け、借用証書を受け取った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 貸付金 100,000 現金 100,000 当社は、難波商事に対して100,000円を現金で貸し付け、借用証書を受け取っています。現金を貸し付けることで後日お金を受け取る権利が発生します。

借用証書によって金銭の貸し借りを行った場合、金銭を貸し付けた方は、後日、貸した金銭を受け取る権利が生じます。貸した金銭を受け取る権利は、資産の勘定科目である貸付金勘定で処理します。

「当社は、難波商事から貸付金100,000円に対する利息4,000円を現金で受け取った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 4,000 受取利息 4,000 貸付金に対する利息は、収益の勘定科目である受取利息勘定で処理します。

「難波商事に貸し付けていた100,000円の返済期日となり、難波商事振出しの小切手を受け取った。」。この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 100,000 貸付金 100,000 金銭を貸し付けたときは、後日お金を受け取る権利として、(借方)貸付金100,000円と処理しました。その後、貸付金の返済を受けることで後日、金銭を受け取る権利が消滅しますので、(貸方)貸付金100,000円と処理します。

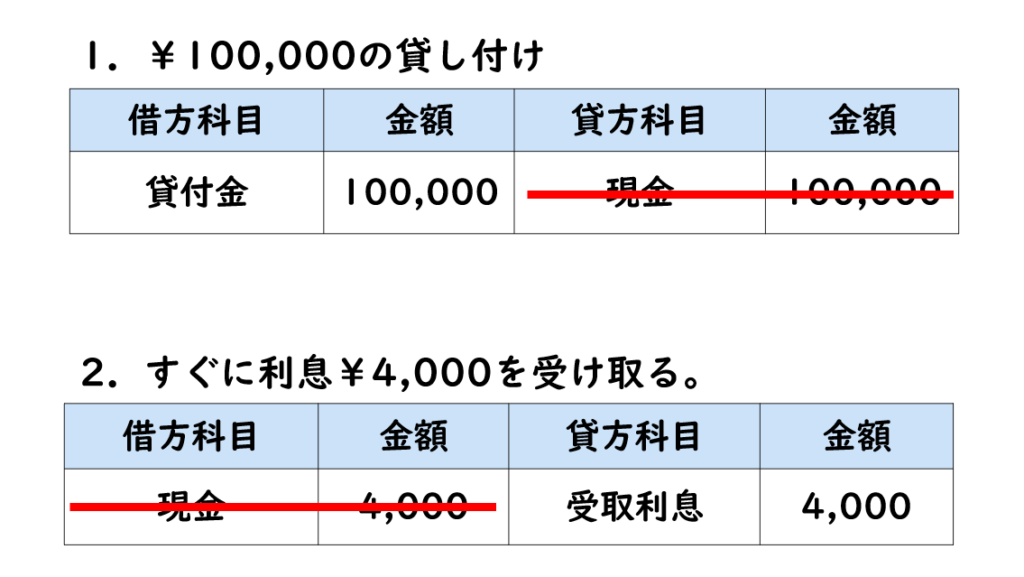

「当社は、難波商事に対して100,000円を貸し付け、100,000円から利息相当額4,000円を差し引いた残額を現金で渡した(利息の前払い)。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 貸付金 100,000 現金 96,000 受取利息 4,000 利息の前払いの貸し手側の処理は、当社が難波商事に対して100,000円を現金で貸し付け、すぐに難波商事から利息相当額4,000円を現金で受け取ったと考えて処理します。

当社が難波商事に対して100,000円を現金で貸し付けたときは、(借方)貸付金100,000円、(貸方)現金100,000円と仕訳します。難波商事から利息相当額4,000円を現金で受け取ったときは、(借方)現金4,000円、(貸方)受取利息4,000円と仕訳します。

この2つの仕訳を合算することによって、(貸方)現金100,000円と(借方)現金4,000円が相殺されます。

借入金の処理

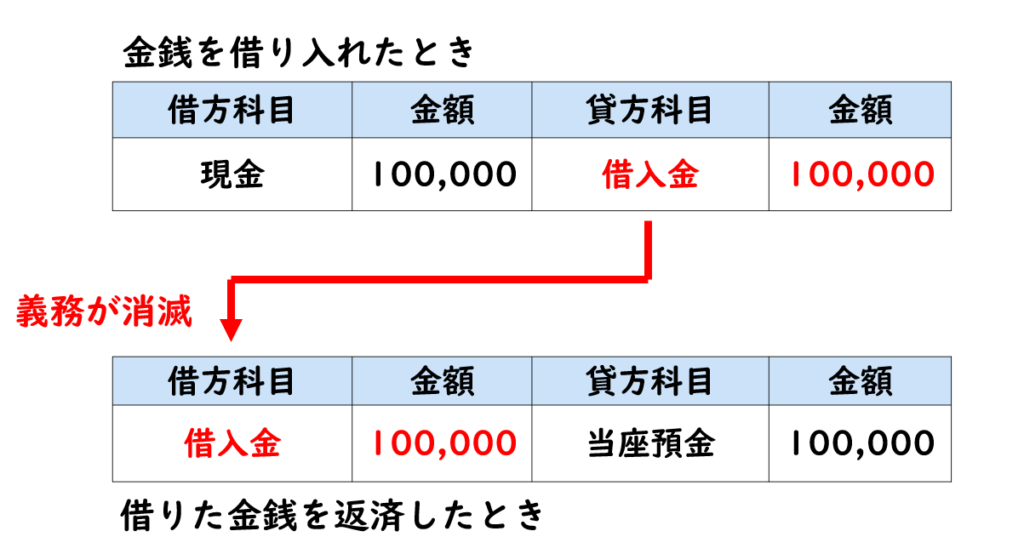

「当社は、神戸商事より100,000円を現金で借り入れ、借用証書を渡した。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 100,000 借入金 100,000 借用証書によって金銭の貸し借りを行った場合、金銭を借り入れた方は、後日、借りた金銭を支払う義務が生じます。その義務は負債の勘定科目である借入金勘定で処理します。

「当社は神戸商事の借入金100,000円に対する利息4,000円を現金で支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 支払利息 4,000 現金 4,000 借入金に対する利息は、支払利息勘定(費用)で処理します。

「神戸商事より借り入れていた100,000円の返済期日となり、本日、小切手を振り出して支払った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 借入金 100,000 当座預金 100,000 金銭を借り入れたときは、後日金銭を支払う義務として、(貸方)借入金100,000円と処理しました。借入金を返済したことで、金銭を支払う義務が消滅するため、(借方)借入金100,000円と処理します。

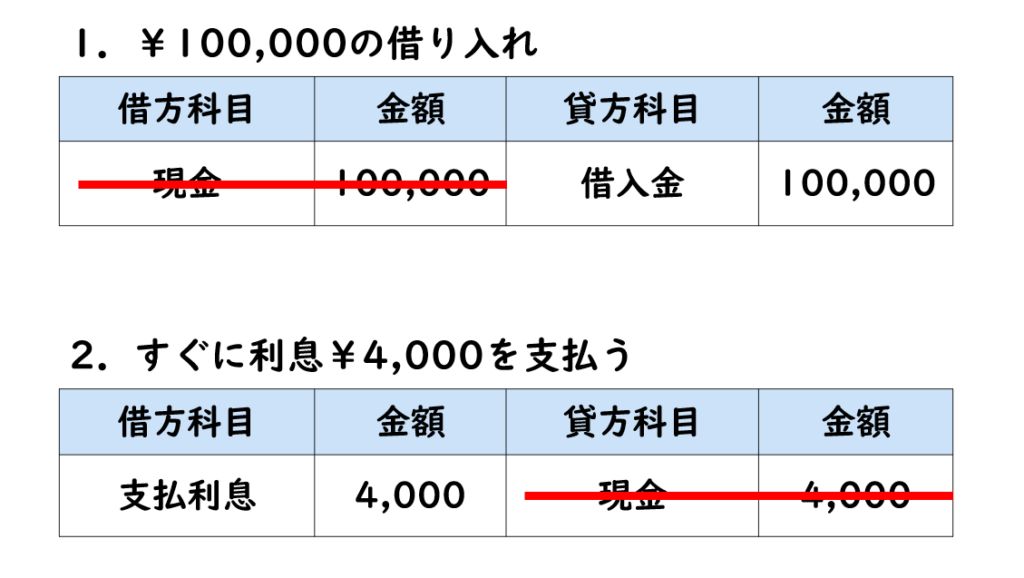

「神戸商事より100,000円を借り入れ、100,000円から利息相当額4,000円を差し引かれた残額を現金で受け取った。(利息の前払い)。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 96,000 借入金 100,000 支払利息 4,000 利息の前払いの借り手側の処理は、当社が神戸商事から100,000円を現金で借り入れ、すぐに神戸商事に利息相当額4,000円を現金で支払ったと考えて処理します。

当社が神戸商事から現金100,000円を借り入れたときは、(借方)現金100,000円、(貸方)借入金100,000円と仕訳し、神戸商事に利息相当額4,000円を現金で支払ったときは、(借方)支払利息4,000円、(貸方)現金4,000円と仕訳します。

この2つの仕訳を合算することによって、(借方)現金100,000円と(貸方)現金4,000円が相殺されます。

手形貸付金・手形借入金

「当社は、難波商事に対して100,000円を現金で貸し付け、同社より約束手形を受け取った。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 手形貸付金 100,000 現金 100,000 当社は、難波商事に対して100,000円を現金で貸し付け、同社より約束手形を受け取った。約束手形を受け取ることで、手形によって後日お金を受け取る権利が発生します。

金銭の貸し付けを行う場合、借り手から振り出された約束手形を受け取ることがあります。この場合、手形貸付金勘定(資産)で処理します。受取手形勘定で処理しないように注意してください。

「当社は、神戸商事から100,000円を現金で借り入れ、同社宛ての約束手形を振り出した。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 100,000 手形借入金 100,000 当社は神戸商事から現金を借り入れ、同社宛の約束手形を振り出しています。約束手形を振り出すことで、手形によって後日お金を支払う義務が発生します。

金銭の借り入れを行う場合、貸し手宛に約束手形を振り出すことがあります。。この場合、手形借入金勘定(負債)で処理します。支払手形勘定で処理しないように注意してください。

役員貸付金・役員借入金

「当社は、取締役甲氏に100,000円を現金で貸し付けた。」。この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 役員貸付金 100,000 現金 100,000 会社内部の役員等に対して金銭を貸し付けた場合には、会社外部に対する金銭の貸し付けと区別して処理します。役員等に対して金銭を貸し付けた場合には、役員貸付金勘定(資産)で処理します。また、従業員に対して金銭を貸し付けた場合には、従業員貸付金勘定で処理することも確認しておきましょう。

「当社は、取締役乙氏から100,000円の現金を借り入れた。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 100,000 役員借入金 100,000 会社内部の役員等から金銭を借り入れた場合には、会社外部に対する金銭の借り入れと区別して処理します。役員等から金銭を借り入れた場合には、役員借入金勘定(負債)で処理します。従業員から金銭を借り入れた場合には、従業員借入金勘定で処理することも確認しておきましょう。

利息の計算

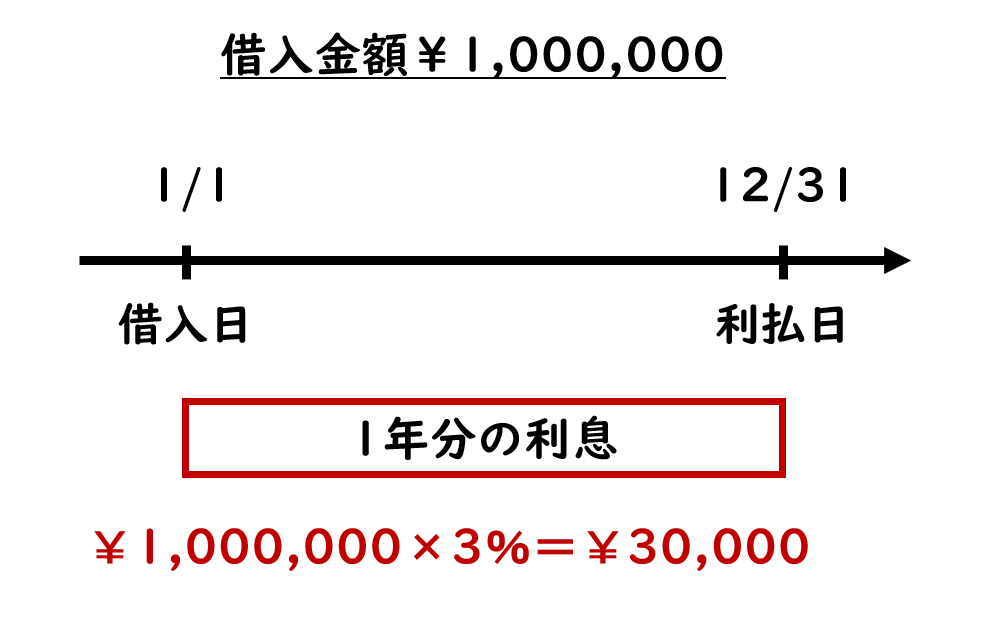

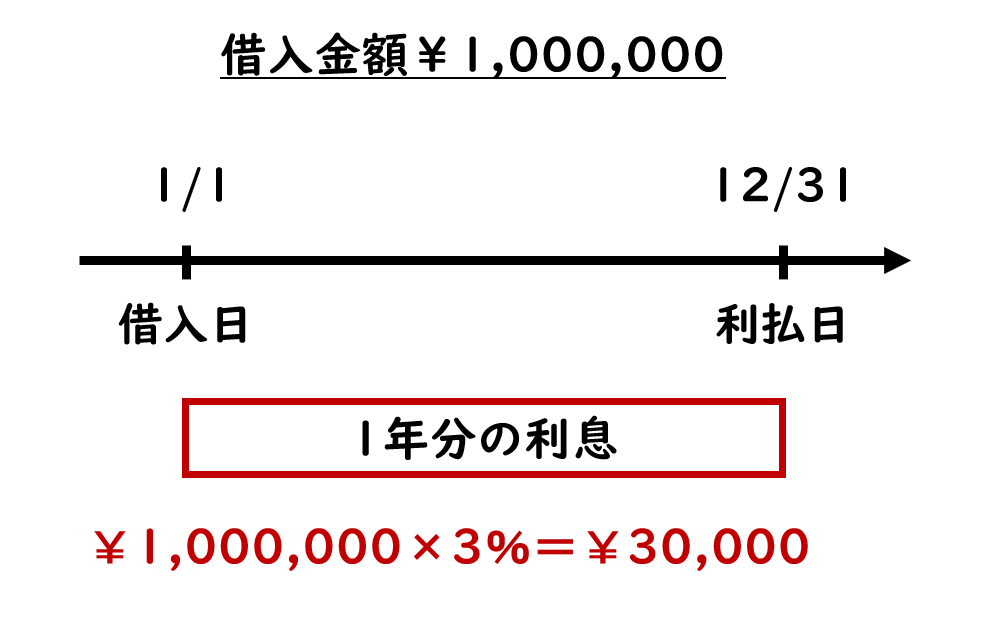

借入金額1,000,000円について、利率年3%、借入期間1年とした場合の1年分の利息の金額を求めなさい。

借り入れた金額に年利率を掛けることで1年分の利息の金額が計算されます。よって、1,000,000円×3%で30,000円と計算することができます。

借入金額1,000,000円について、利率年3%、借入期間6か月とした場合の6か月の利息の金額を求めなさい。

1,000,000円×3%で計算した30,000円は1年分の利息の金額です。借入期間が6か月のため、1年分の利息30,000円を月で割って計算します。つまり、1,000,000円×3%×6か月÷12か月より15,000円と計算します。

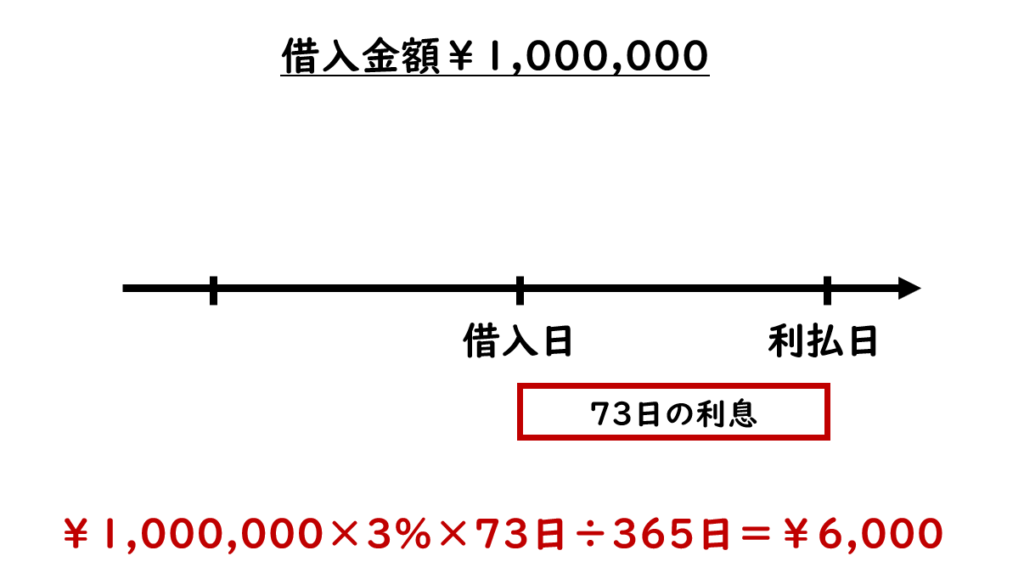

借入金額1,000,000円について、利率年3%、借入期間73日とした場合の73日分の利息の金額を求めなさい。なお、1年は365日として計算すること。

1,000,000円×3%で計算した30,000円は1年分の利息の金額です。借入期間が73日のため、1年分の利息30,000円を日数で割って計算します。つまり、1,000,000円×3%×73日÷365日より6,000円と計算します。

\ 最新情報をチェック /