費用の前払い処理

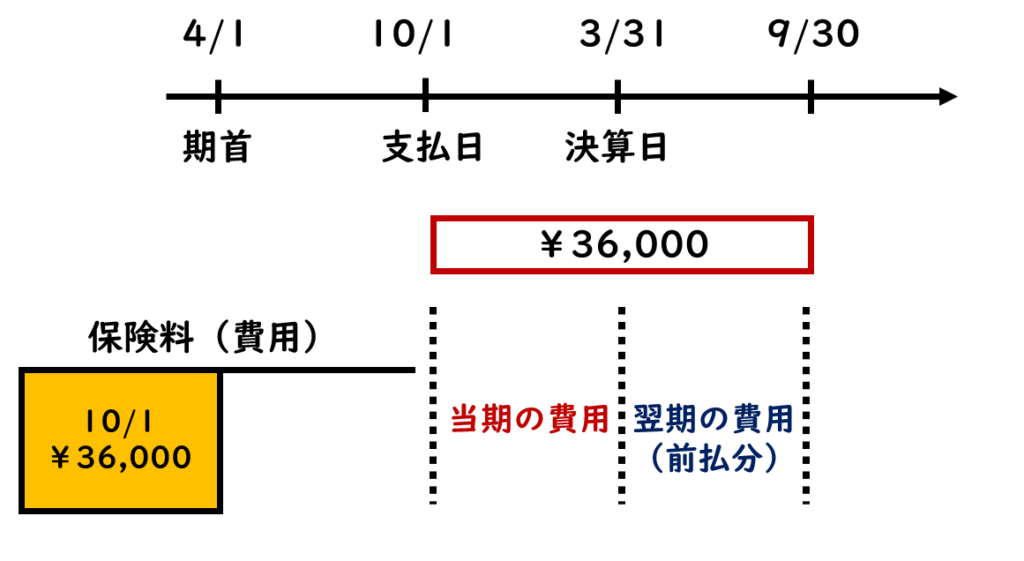

「決算日(3月31日)において、10月1日に向こう1年分の保険料36,000円につき、未経過分を前払い処理する。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 前払保険料 18,000 保険料 18,000 取引を順番に確認していきましょう。10月1日に向こう1年分の保険料36,000円を現金で支払ったときに、(借方)保険料36,000円、(貸方)現金36,000円と処理しています。

保険料は10月1日に1年分を支払っていますので、支払った保険料36,000円は10月1日から翌期の9月30日までの1年間の金額です。

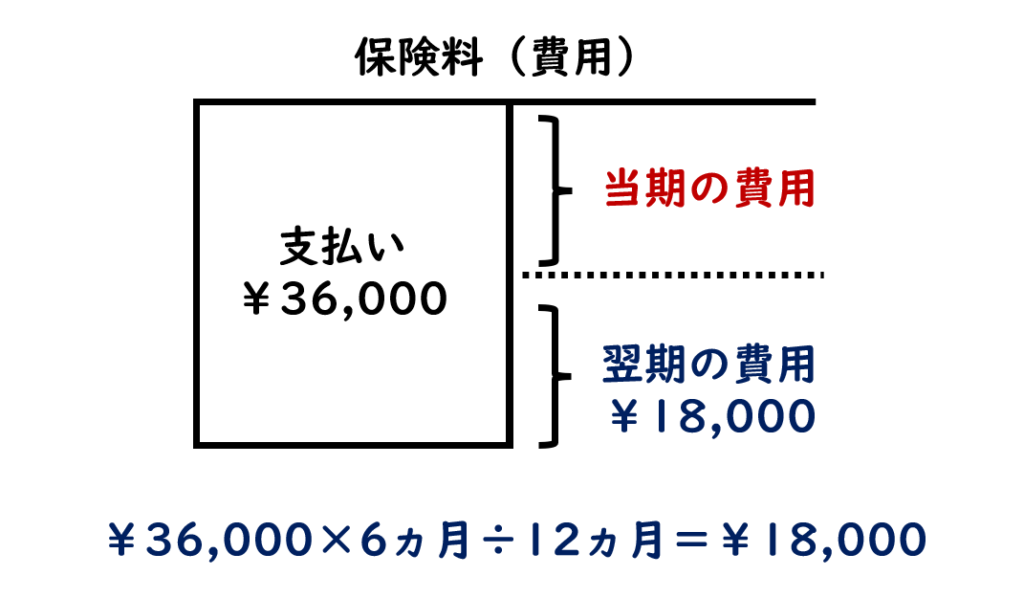

決算日は、3月31日ですので、当期の費用となる期間は、10月1日から3月31日までの6ヶ月分です。つまり10月1日に支払った保険料36,000円は当期に費用となる金額と翌期に費用となる金額の前払い分が含まれていることになります。

保険料は費用の勘定科目であるため、当期分の費用の金額を計算するためには、翌期の費用の前払い分を保険料勘定から控除しなければなりません。翌期の期間は、4月1日から9月30日までの6ヶ月間となりますので、翌期の費用の前払い額は、36,000円×6か月÷12か月より18,000円と計算されます。

翌期の費用の前払い分18,000円は、当期末から考えた場合、後日、前払いした期間の保険役務の提供を受ける権利が発生していると考えることができます。よって、当該権利は、資産の勘定科目である前払保険料勘定で処理します。

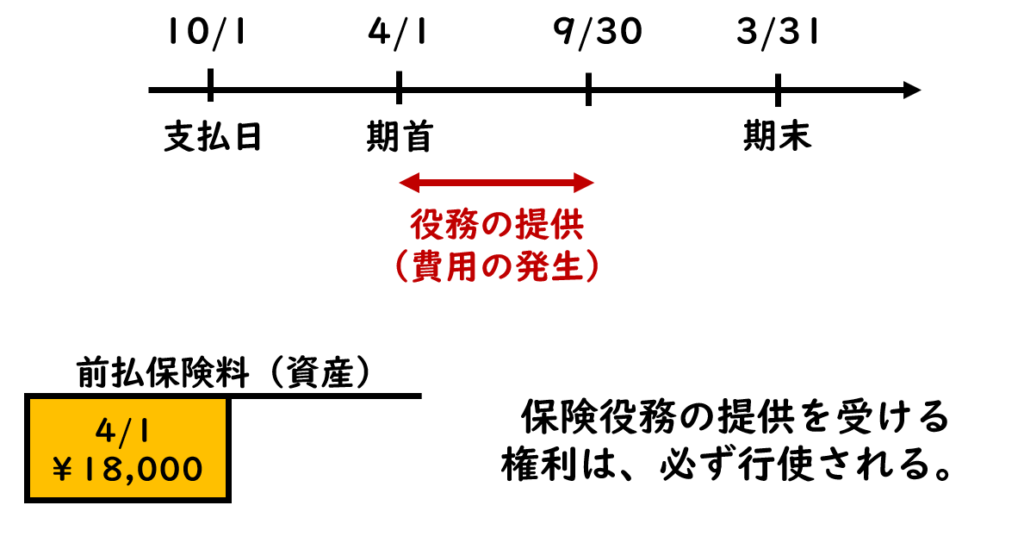

「期首(4月1日)において、前期末に繰り延べられた前払保険料勘定の残高18,000円を保険料勘定に振り替える。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 保険料 18,000 前払保険料 18,000 資産の勘定科目である前払保険料18,000円は翌期に繰り越されることになり、前払保険料勘定の借方に18,000円が記入されて新しい会計期間がスタートします。前払保険料勘定に記入されている18,000円は、前期末においては、後日、前払いした期間の保険役務の提供を受ける権利を意味しています。この保険役務の提供は、新しい会計期間になれば、必ず行使されます。

保険役務の提供を受けることで、権利が消費されることになり、資産から費用に振り替えられます。しかし、新しい会計期間になれば、保険役務の提供を受ける権利は、必ず行使されるため、その都度、資産から費用に振り替えるのではなく、便宜上、期首に前払保険料勘定に記入されているすべての残高を保険料勘定に振り替える処理を行います。この振り替えの仕訳を再振替仕訳といいます。

収益の前受け処理

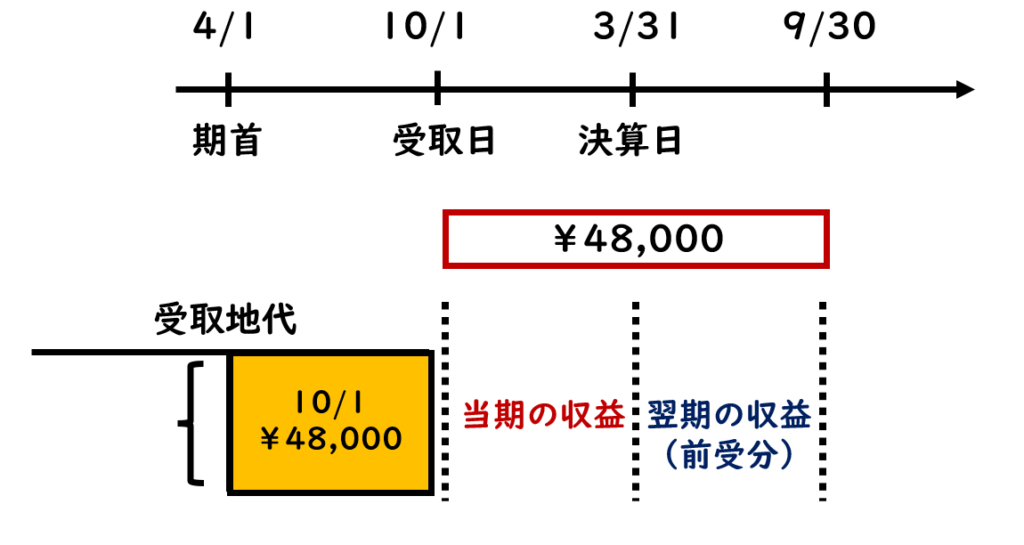

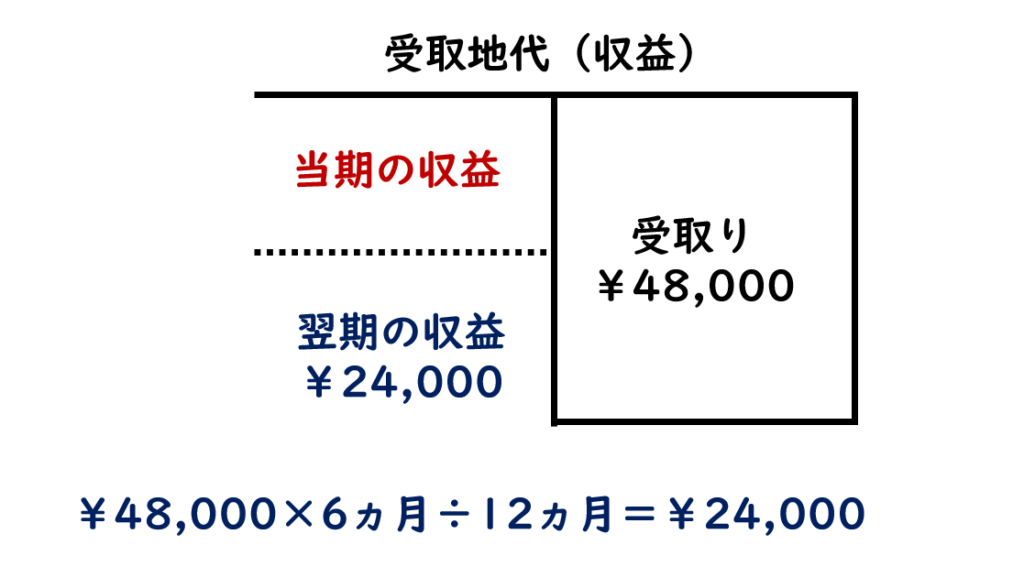

「決算日(3月31日)において、10月1日に向こう1年分の受取地代48,000円につき、未経過分を前受処理する。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 受取地代 24,000 前受地代 24,000 取引を順番に確認していきましょう。10月1日に向こう1年分の受取地代48,000円を現金で受け取ったときに、(借方)現金48,000円、(貸方)受取地代48,000円と処理しています。

受取地代は10月1日に1年分を受け取っていますので、受け取った受取地代48,000円は10月1日から翌期の9月30日までの1年間の金額です。

決算日は、3月31日ですので、当期の収益となる期間は、10月1日から3月31日までの6ヶ月分です。つまり10月1日に受け取った受取地代48,000円は当期に収益となる金額と翌期に収益となる金額の前受け分が含まれていることになります。

受取地代は収益の勘定科目であるため、当期分の収益の金額を計算するためには、翌期の収益の前受け分を受取地代勘定から控除しなければなりません。翌期の期間は、4月1日から9月30日までの6ヶ月間となりますので、翌期の収益の前受け額は、48,000円×6か月÷12か月より24,000円と計算されます。

翌期の収益の前受け分24,000円は、当期末から考えた場合、後日、前受けした期間の土地の貸し出しなどの提供義務が発生していると考えることができます。よって、当該義務は、負債の勘定科目である前受地代勘定で処理します。

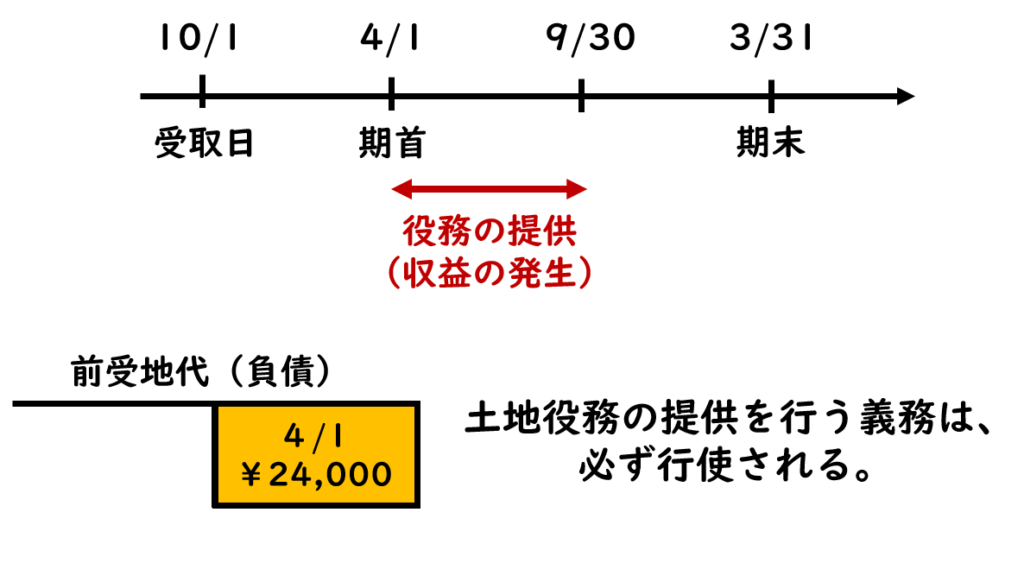

「期首(4月1日)において、前期末に前受処理された前受地代勘定の残高24,000円を受取地代勘定に振り替える。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 前受地代 24,000 受取地代 24,000 負債の勘定科目である前受地代24,000円は翌期に繰り越されることになり、前受地代勘定の貸方に24,000円が記入されて新しい会計期間がスタートします。前受地代に記入されている24,000円は、前期末においては、後日、前受けした期間の土地の貸し出しなどの提供の義務を意味しています。この貸し出しなどの提供の義務は、新しい会計期間になれば、必ず行使されます。

貸し出しなどの義務を行うことで、義務が行使されることになり、負債から収益に振り替えられます。しかし、新しい会計期間になれば、貸し出しなどの義務は、必ず行使されるため、その都度、負債から収益に振り替えるのではなく、便宜上、期首に前受地代勘定に記入されているすべての残高を受取地代a/cに振り替える処理を行います(再振替仕訳)。

費用の未払処理

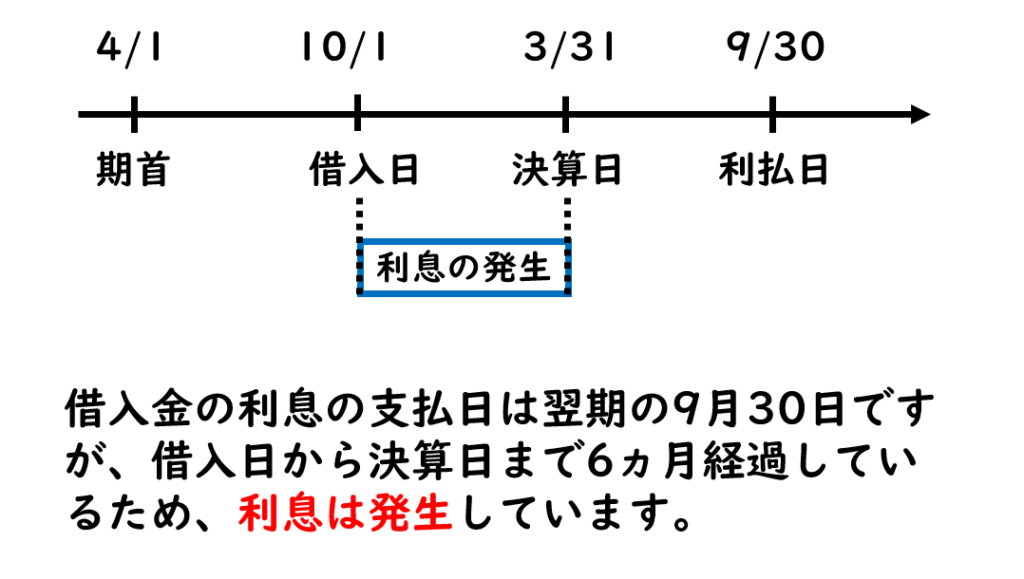

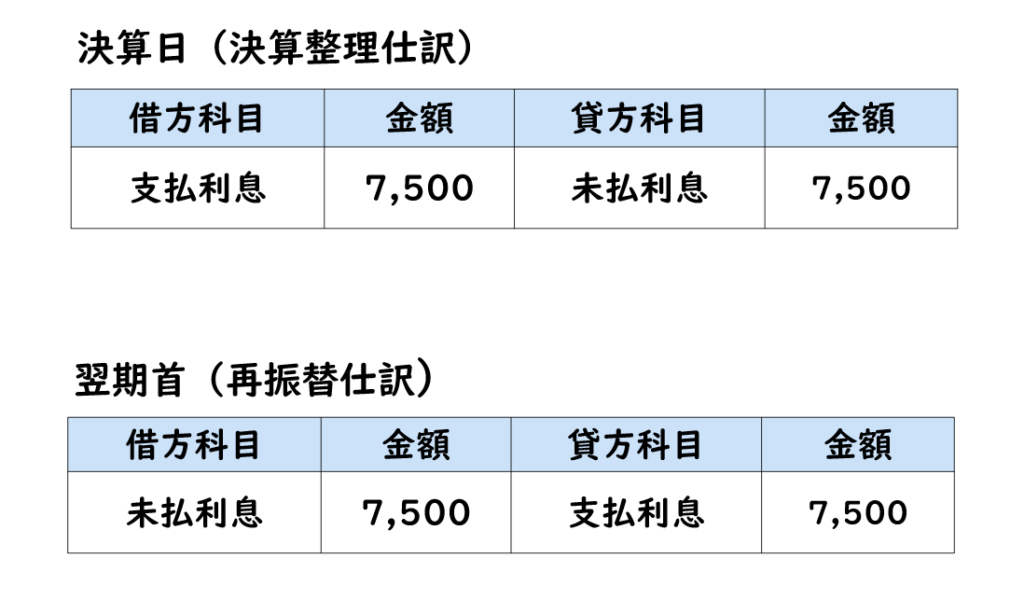

「決算日(3月31日)において、借入金に対する支払利息の未払計上を行う。借入金は、10月1日に銀行から500,000円を借り入れたもので、利率年3%、利払日は9月30日(年1回の後払い)の条件で借り入れたものである。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 支払利息 7,500 未払利息 7,500 当該借入金の利息の支払日は翌期の9月30日ですが、借入日から決算日まで6ヶ月経過しているため、当期は6ヶ月分の利息が発生しています。

借入日から決算日まで6ヶ月経過しているため、当期は6ヶ月分の利息が発生しています。よって、当期に計上される支払利息は、¥500,000×3%×6ヵ月÷12ヵ月=¥7,500と計算されます。

利息の後払いのように当期に未払いであっても当期に発生している費用は、当期の費用として計上しなければなりませんので、(借方)支払利息7,500円と仕訳します。

当期に未払いの費用を計上した金額は、後日、当該金額を支払う義務を表します。当該義務は、負債の勘定科目である未払利息勘定で処理します。

「期首(4月1日)において、前期末に未払計上された未払利息勘定の残高¥7,500を支払利息勘定に振り替える。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 未払利息 7,500 支払利息 7,500 未払利息勘定は負債の勘定として、次期に繰り越されますので、翌期首の未払利息勘定の残高は貸方残高7,500円からスタートします。利払日が9月30日ですので、利息を支払う義務は新しい会計期間になれば、必ず果たされることになります。

新しい会計期間になれば、利息の支払い義務は必ず果たされることから、期首に未払利息勘定(負債)の残高を支払利息勘定(費用)に振り替えます。いわゆる再振替仕訳を行うのです。

期首に再振替仕訳を行うことで、未払利息勘定の残高はゼロになり、支払利息勘定は貸方残高7,500円となります。支払利息勘定は費用の勘定であるにもかかわらず、貸方残高になっていることに注意してください。

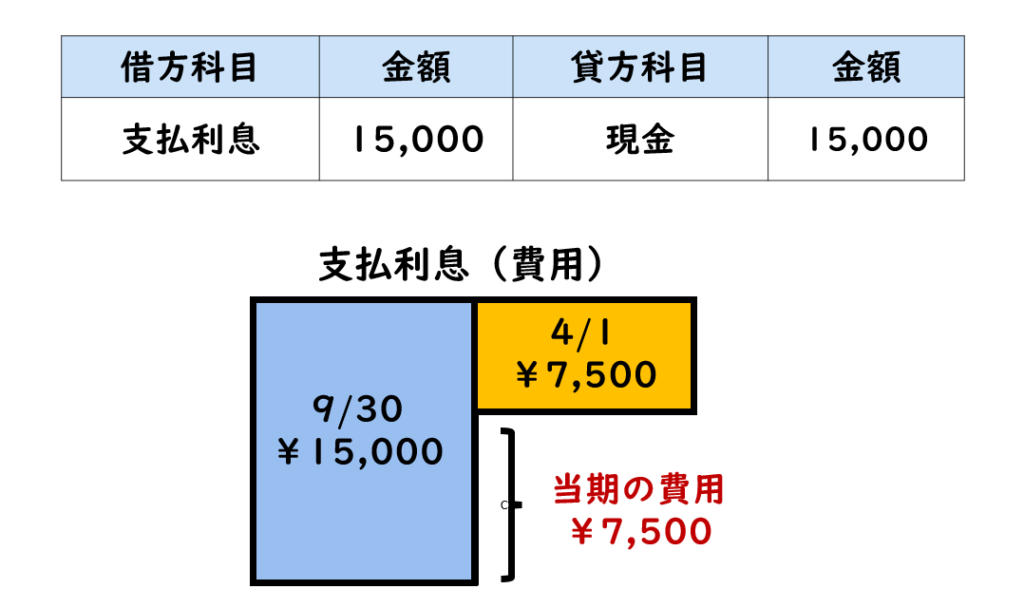

利払日には、500,000円×3%より15,000円の利息を支払うことから、仕訳は借方(支払利息)15,000円、貸方(現金)15,000円と処理します。

この仕訳により、支払利息勘定の借方に15,000円が記入されます。支払利息勘定の貸方には、4月1日に再振替仕訳をしたときの7,500円が記入されていることから、借方15,000円と貸方7,500円より、残高は借方残高7,500円となります。この7,500円は当期の4月1日から9月30日までの6ヶ月分の支払利息の金額を表します。

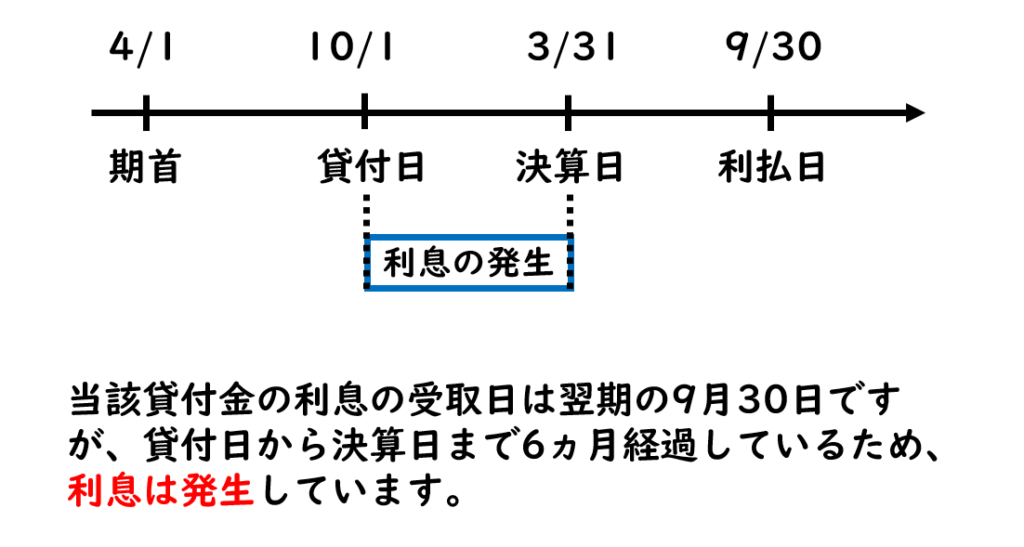

収益の未収処理

「決算日(3月31日)において、貸付金に対する受取利息の未収計上を行う。貸付金は、10月1日に得意先に500,000円を貸し付けたもので、利率年3%、利払日は9月30日(年1回の後払い)の条件で貸し付けたものである。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 未収利息 7,500 受取利息 7,500 当該貸付金の利息の受取日は翌期の9月30日ですが、貸付日から決算日まで6ヶ月経過しているため、当期は6ヶ月分の利息が発生しています。

貸付日から決算日まで6ヶ月経過しているため、当期は6ヶ月分の利息が発生しています。よって、当期に計上される受取利息は、¥500,000×3%×6ヵ月÷12ヵ月=¥7,500と計算されます。

利息の後払いのように当期に未収であっても当期に発生している収益は、当期の収益として計上しなければなりませんので、(貸方)受取利息7,500円と仕訳します。

当期に未収の収益を計上した金額は、後日、当該金額を受け取る権利を表します。当該権利は、資産の勘定科目である未収利息勘定で処理します。

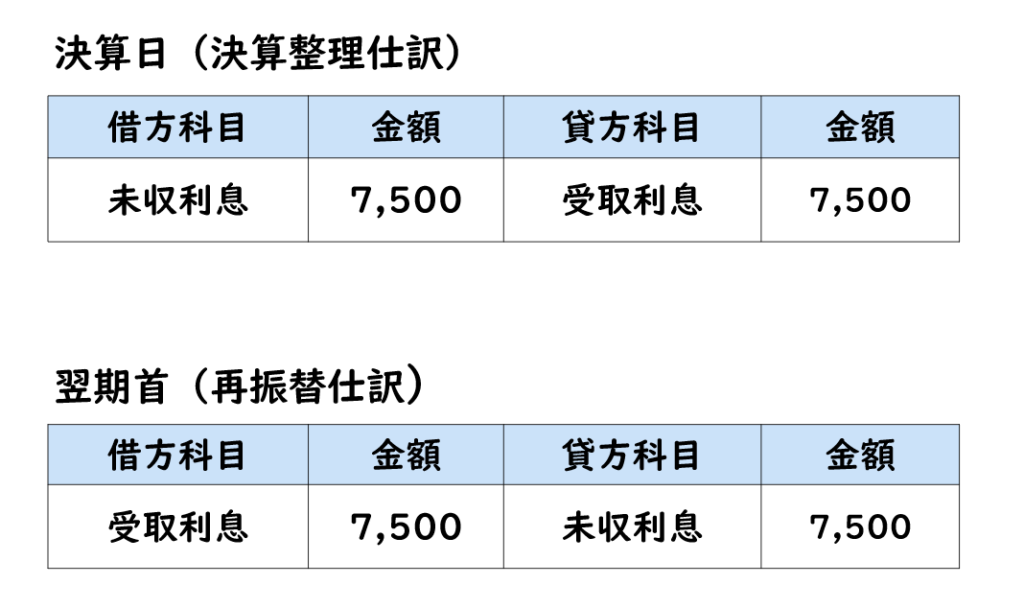

「期首(4月1日)において、前期末に未収計上された未収利息勘定の残高7,500円を受取利息勘定に振り替える。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 受取利息 7,500 未収利息 7,500 未収利息勘定は資産の勘定として、次期に繰り越されますので、翌期首の未収利息勘定の残高は借方残高7,500円からスタートします。利払日が9月30日ですので、利息を受け取る権利、は新しい会計期間になれば、必ず行使されます。

新しい会計期間になれば、利息を受け取る権利は必ず行使されることから、期首に未収利息勘定(資産)の残高を受取利息勘定(収益)に振り替えます。いわゆる再振替仕訳を行うのです。

期首に再振替仕訳を行うことで、未収利息勘定の残高はゼロになり、受取利息勘定は借方残高7,500円となります。受取利息勘定は収益の勘定であるにもかかわらず、借方残高になっていることに注意してください。

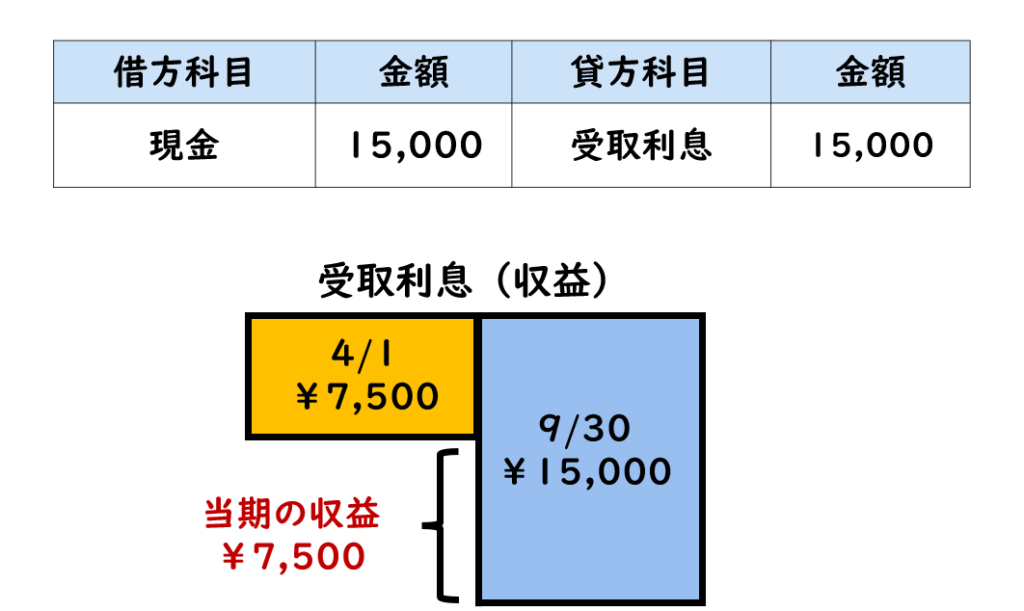

利払日には、500,000円×3%より15,000円の利息を受け取ることから、仕訳は借方(現金)15,000円、貸方(受取利息)15,000円となります。

この仕訳の結果、受取利息a/cの貸方に15,000円が記入されます。受取利息a/cの借方には、4月1日に再振替仕訳をしたときの7,500円が記入されていることから、貸方15,000円と借方7,500円より、残高は貸方残高7,500円となります。この7,500円は当期の4月1日から9月30日までの6か月分の受取利息の金額を表します。

\ 最新情報をチェック /