取引参加者

金融商品取引所は、有価証券の売買又は市場デリバティブ取引を行う市場を開設する法人で内閣総理大臣による免許制が採用されています。

金融商品取引所で取引を行うためには、取引参加者の資格を得る必要があり、そのためには、取引参加の取得の申請を行わなければなりません。

取引所の取引資格には、総合取引参加者、先物取引等取引参加者、国債先物等取引参加者、商品先物等取引参加者そして外国為替証拠金取引参加者があります。総合取引参加者は、有価証券の売買を行うことができる者です。東京証券取引所の取引参加者は、総合取引参加者の1種類となっています。

総合取引参加者及び先物取引等取引参加者になることができるのは、第一種金融商品取引業者のみであり、国債先物等取引参加者となることができるのは、第一種金融商品取引業者及び登録金融機関です。

有価証券上場規程

東京証券取引所は、プライム市場、スタンダード市場、そしてグロース市場の3つの市場に区分されています。

プライム市場は、多くの機関投資家の投資対象となり得る規模の時価総額(流動性)をもち、より高いガバナンス水準を備えている企業向けの市場です。スタンダード市場は、一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えている企業向けの市場で、グロース市場は、事業実績の観点から相対的にリスクが高い企業向けの市場です。

東京証券取引所は、国債証券の場合等を除き、その上場には、発行者からの申請が必要です。

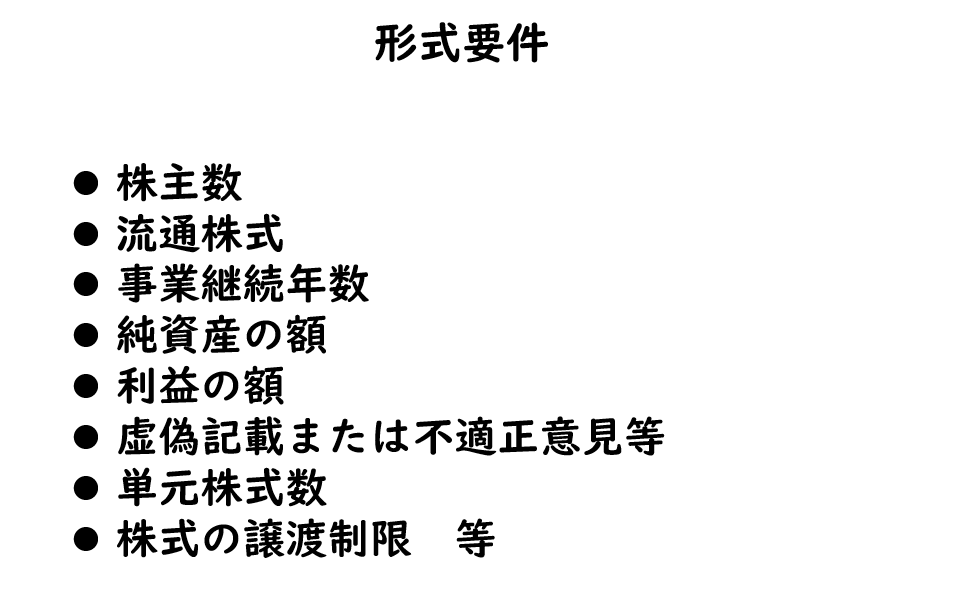

スタンダード市場に新規に上場するためには、形式要件にすべてに適合したものについて、実質審査を行い、その要件を満たすことによって上場が承認されます。

他の市場区分への市場区分の変更申請を受けた場合、新規上場申請時と同様に審査を行います。

上場維持基準への不適合、銀行取引の停止、破産手続、再生手続き又は更生手続き等の廃止基準のいずれかに該当する場合、上場が廃止されます。

上場株券等が上場廃止基準に該当するおそれがある場合又は上場株券等の発行者から上場廃止申請が行われた場合には、その事実を投資者に周知させるため、東証は、一定期間、当該株券等を監理銘柄に指定することができます。

また、上場株券等の上場廃止が決定された場合には、その事実を投資者に周知させるため、東証は、上場廃止日の前日までの間、当該株券等を整理銘柄に指定することができます。

特殊な株式等の上場

非参加型優先株は、剰余金の配当に関して優先的内容を有する種類株のうち、優先配当金の支払いを受けた後、残余の分配可能額からの配当については受け取ることのできない優先株です。

子会社連動配当株は、発行者がその連結子会社の業績、配当等に応じて株主に剰余金の配当を支払うことをないようとする種類株です。

非参加型優先株と子会社連動配当株をまとめて優先株等といいます。

優先株等の上場申請は、「株券等の新規上場手続き」とほぼ同じ手続きにより行われますが、上場審査等については、「株券等の上場審査基準」等と異なった基準を設けています。

その異なった上場審査基準の1つとして、優先株等の発行者が普通株(議決権付株式)を上場していることが挙げられます。

また、優先株等に係る上場契約に関する重大な違反を行った場合又は優先株等に係る上場契約の当事者でなくなった場合、発行する普通株が当該普通株の上場廃止基準に該当した場合のいずれかに該当する場合には、発行する優先株等全銘柄の上場が廃止されます。

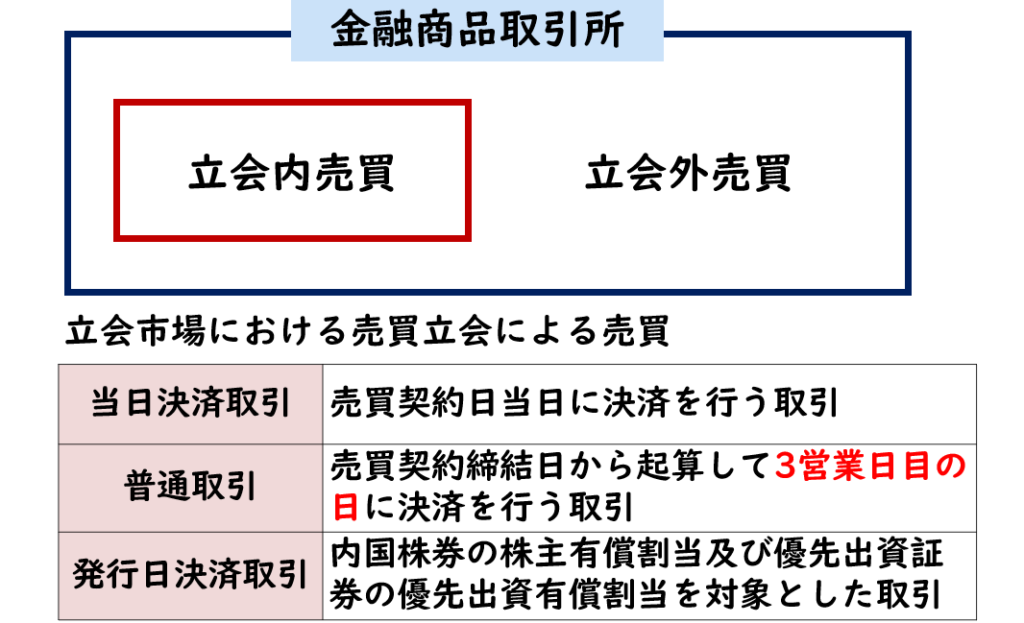

立会市場における売買取引

立会市場における売買立会による売買

立会市場における売買立会による売買には、当日決済取引、普通取引、そして発行日決済取引があります。

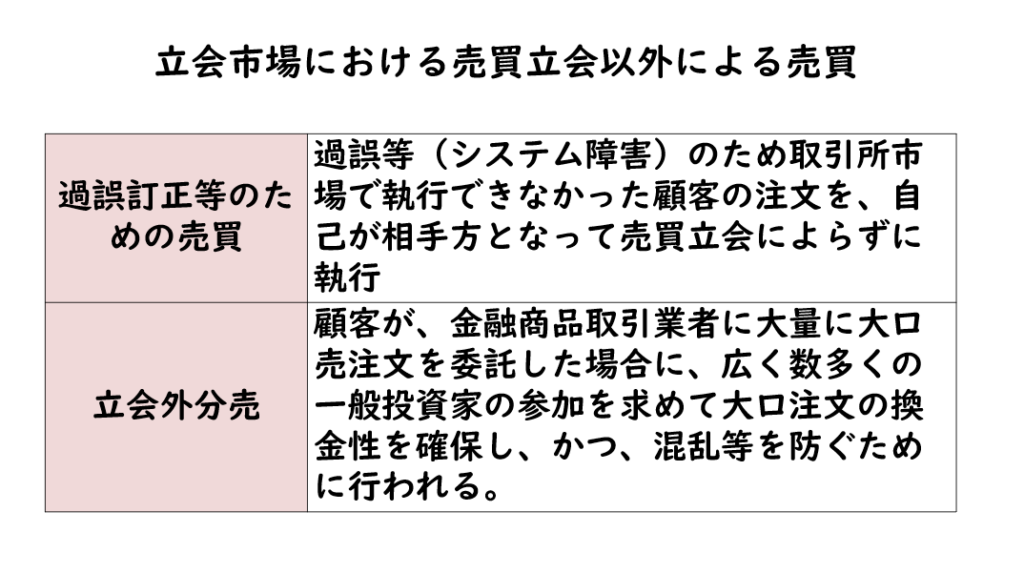

立会市場における売買立会以外による売買

立会市場における売買立会以外による売買として、過誤訂正等のための売買と立会外分売の2つがあります。

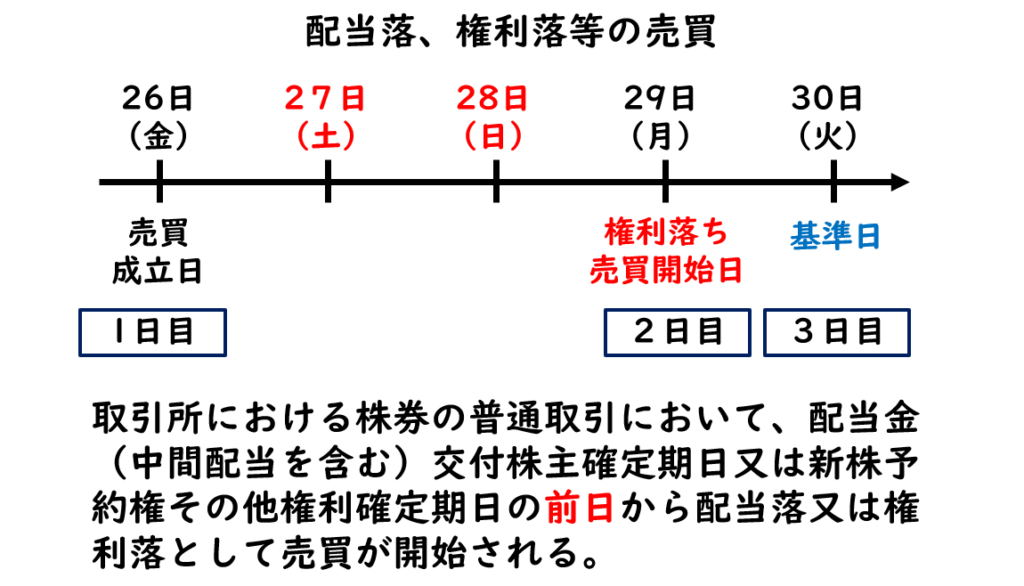

取引所における株券の普通取引において、配当金(中間配当を含む)交付株主確定期日又は新株予約権その他権利確定期日の前日から配当落ち又は権利落ちとして売買が開始されます。

信用取引

信用取引とは、金融商品取引業者が顧客に信用を供して行う有価証券の売買その他の取引です。

信用取引の買付けとは、証券会社から株を購入する資金を借りて、その資金で株を購入する取引です。また、信用取引の売付けとは、証券会社より売却するための株を借りて、その株を売却する取引です。

信用取引は、制度信用取引と一般信用取引の2つに分けることができます。制度信用取引とは、対象銘柄、返済期限などが取引所の規則によって決められている信用取引のことで、一般信用取引は、対象銘柄、返済期限などを顧客と証券会社との間で決めて行う信用取引です。

制度信用取引では、貸借取引を利用することができます。貸借取引とは、証券会社が投資家に対して貸し付ける資金や株式などが不足した場合、証券金融会社からそれらを調達する取引のことです。

呼値と売買契約の締結

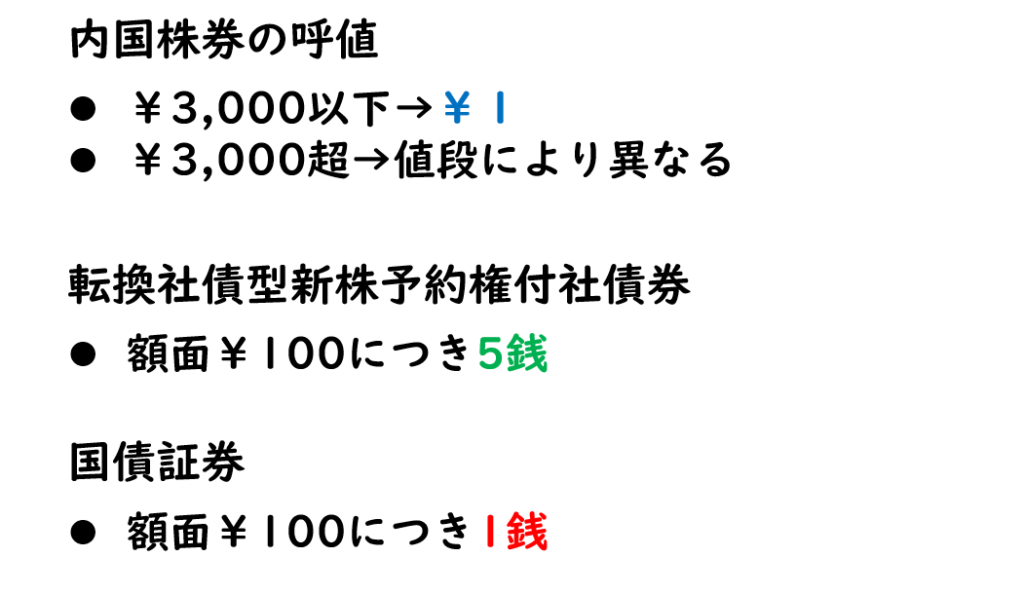

取引所の売買立会取引における売り又は買いの注文値段のことを呼値といいます。

成行注文とは値段を指定しない発注方法で、指値注文は値段を指定する発注方法です。成行による呼値は、指値による呼値に値段的に優先します。

価格優先の原則とは、価格によって優先順位が異なる原則で、売呼値では、低い値段の売呼値が高い値段の売呼値に優先して執行されます。買呼値では、高い値段の買呼値が低い値段の買呼値に優先して執行されます。

時間優先の原則とは、同一値段の呼値の間では、呼値が行われた時間によって先に行われた呼値が後に行われた呼値に優先する原則です。

価格の決定

板寄せの計算方法

ザラ場方式とは、始値決定後の値段の決定方法で、売買注文の値段が合致する都度、売買が成立する方法です。

売買立会の始値を定める場合や、売買立会終了後における終値を定める場合の値段の決定方法を板寄せ方式といいます。

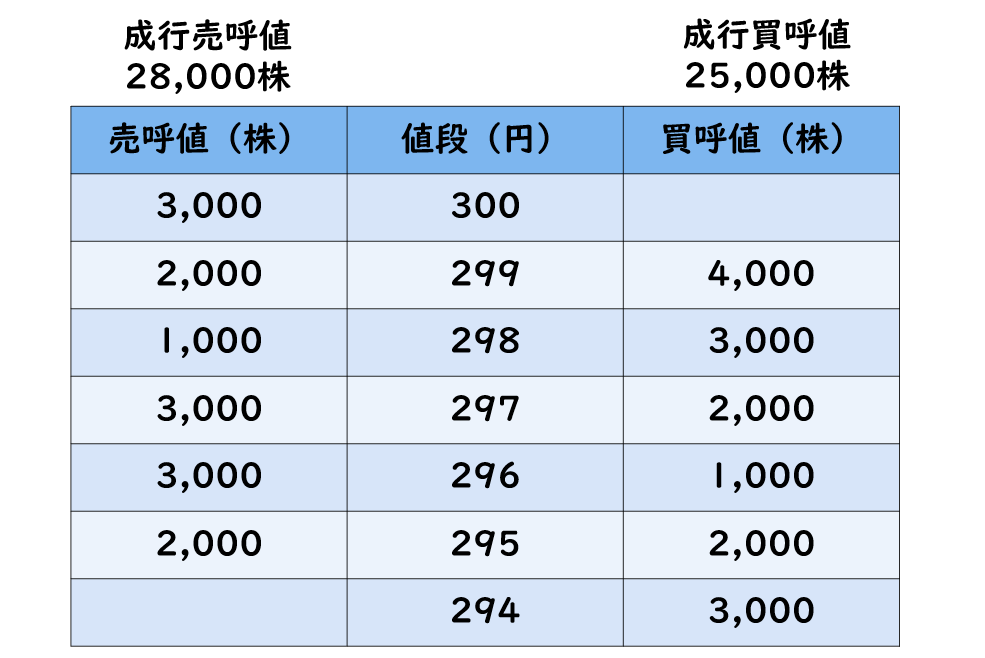

板の様子が下記の状態であった場合の始値の値段を求めなさい。

始値は297円と計算され、始値の成立過程で対当された呼値は、すべて297円の単一の値段で約定されることになります。

最初に成行による呼値は指値による呼値に値段的に優先しますので、最初に成行売呼値28,000株と成行買い呼値25,000株を対当させます。その結果、成行売呼値が3,000株残ります。

次に価格優先の原則より、買い呼値においては、高い値段の買い呼値が低い値段の買い呼値に優先しますので、成行売呼値3,000株を299円の買い呼値4,000株と対当させます。その結果、299円の買い呼値が1,000株残ります。

売り呼値においては、低い値段の売り呼値が高い値段の売り呼値に優先しますので、299円の買い呼値1,000株と295円の売呼値2,000株を対当させます。その結果、295円の売呼値が1,000株残ります。

この1,000株を買い呼値298円の3,000株と対当させます。その結果、298円の買呼値が2,000株残ります。

この2,000株を売り呼値296円の3,000株と対当させます。その結果、296円の売呼値が1,000株残ります。

この1,000株を買い呼値297円の2,000株と対当させます。その結果、297円の買呼値が1,000株残ります。

この1,000株を売り呼値297円の3,000株と対当させます。その結果、297円の売呼値が2,000株残ります。297円の売り呼値に対して、買い呼値296円、295円、294円は対当することはできませんので、これで始値が決定されることになります。

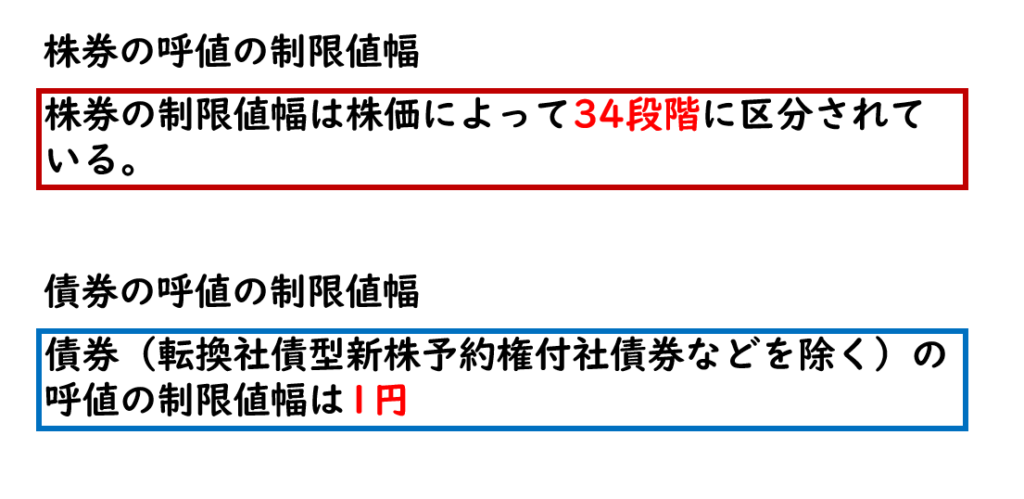

制限値幅

株価等の価格の急激な変動は、投資者に不測の損害を及ぼします。そのため、東証は、そのような不測の状態を防ぐために1日の価格の値幅を前営業日の終値から一定の範囲に制限しています。

制限値幅の上限まで上昇することをストップ高、制限値幅の下限まで下落することをストップ安といいます。

受託契約準則

取引参加者が取引所市場における有価証券の売買等を受託する場合は、取引所の定める受託契約準則によらなければなりません。また、顧客も対等の契約を締結した者として受託契約準則を遵守すべき義務を負っています。

受託契約原則によれば、顧客が取引参加者に売買等を委託する場合には、売買の種類、銘柄、売付け又は買付けの区別、数量、値段の限度、そして委託注文の有効期間などを明確に取引参加者に指示しなければならないとされています。

有価証券の売買等に係る顧客と取引参加者との間の売買代金や委託手数料などの金銭の授受は、原則として、すべて円貨で行います。ただし、受託取引参加者が同意した場合には、顧客の指示する外貨で行うことができるとされています。

有価証券の売買において、顧客が所定の時限までに買付け代金を支払わない場合、取引参加者は、任意にその顧客の計算により、買付け有価証券を転売することができ、不足額があるときは、その不足額を顧客に請求することができるとされています。

清算・決済規程

売買が成立したときは、売り手は、買い手に対して有価証券を引き渡さなければならず、買い手は、売り手に購入代金を支払わなければなりません。

取引所で行われた売買の決済は、指定清算機関である株式会社日本証券クリアリング機構が行います。この清算機関が介在することによって、DVP決済の実現が可能となります。DVP決済とは、有価証券の引き渡しと代金の支払いを相互に条件付けることにより、一方が義務を行使しない限り、他方の義務も行使されないようにする決済方法です。

\ 最新情報をチェック /