財務諸表と会計期間

企業は貸借対照表や損益計算書といった報告書を作成しなければなりません。貸借対照表とは、一定期日の財政状態を明らかにするために作成される報告書です。損益計算書は、一定期間の経営成績を明らかにするために作成される報告書です。これらの報告書のことを財務諸表といいます。

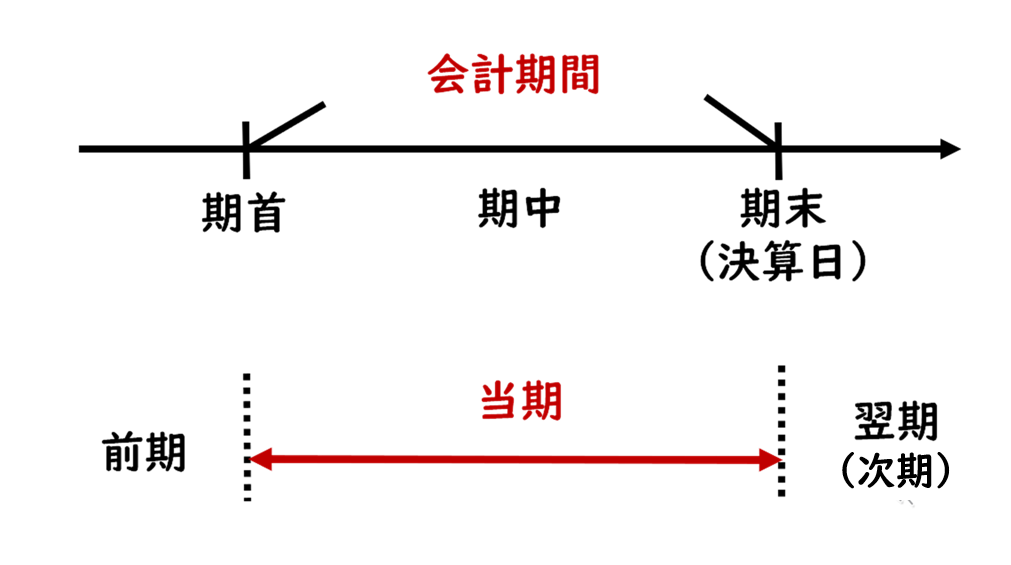

企業は一定の期間を任意に定めなければなりません。この任意に定めた一定期間のことを会計期間といいます。仮に会計期間を4月1日から3月31日までと定めた場合、4月1日のことを期首、3月31日のことを期末といいます。期末は決算日と呼ぶこともあります。期首から期末の間を期中といいます。

貸借対照表や損益計算書といった財務諸表は決算日に作成されます。決算日が3月31日(年1回)の場合、貸借対照表は、、3月31日時点の財政状態を明らかにすることになり、損益計算書は、4月1日から3月31日までの期間の経営成績を明らかにすることになります。

会計期間について、もう少し説明します。今、現在の会計期間のことを当期といい、その前の会計期間のことを前期、次の会計期間のことを翌期または次期といいます。

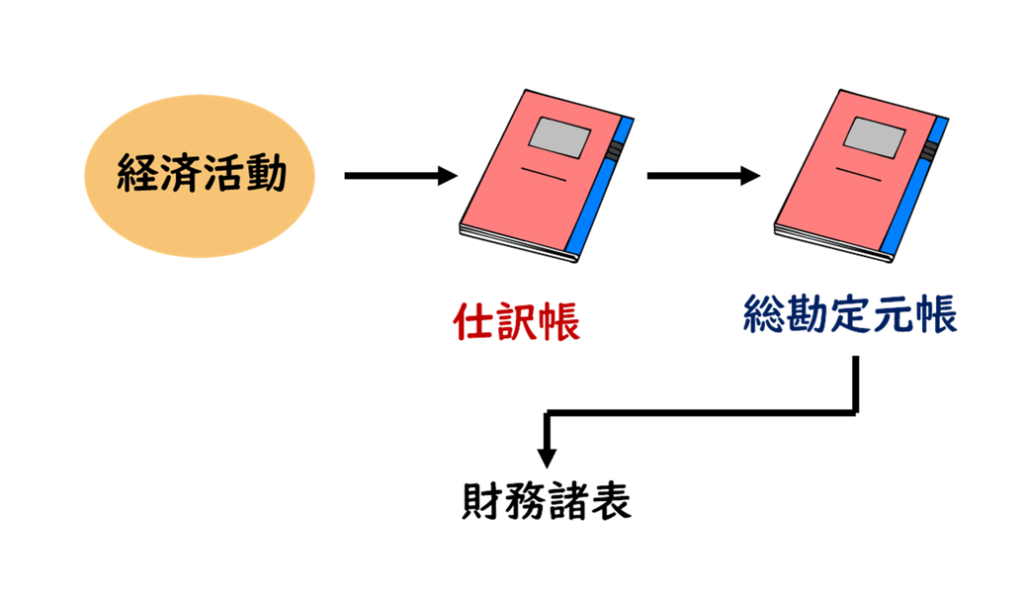

決算日に貸借対照表や損益計算書といった財務諸表を作成するために、期中では、経済活動を記録します。そして、その記録から財務諸表が作成されるのです。

貸借対照表

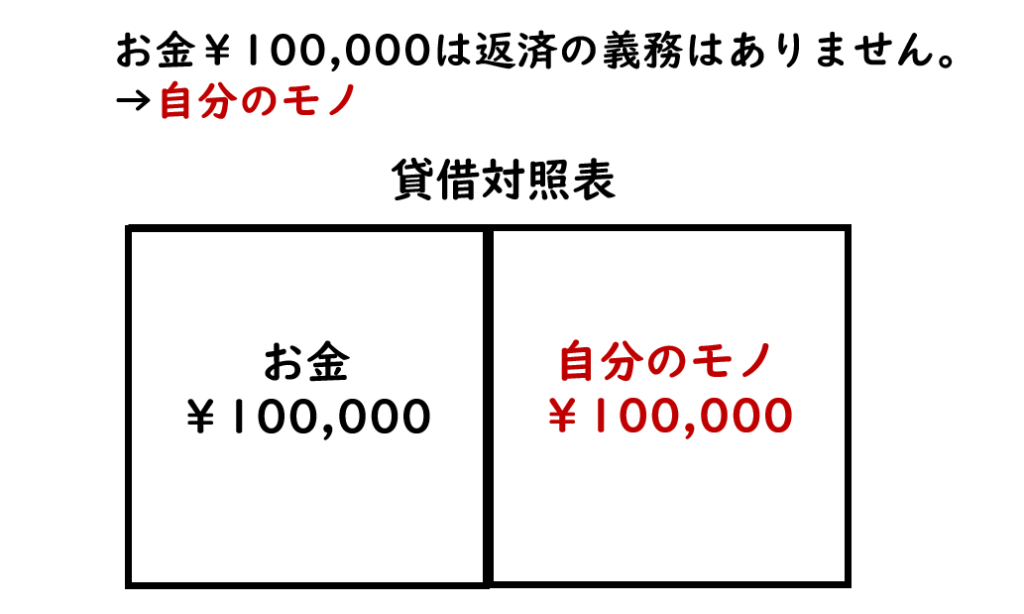

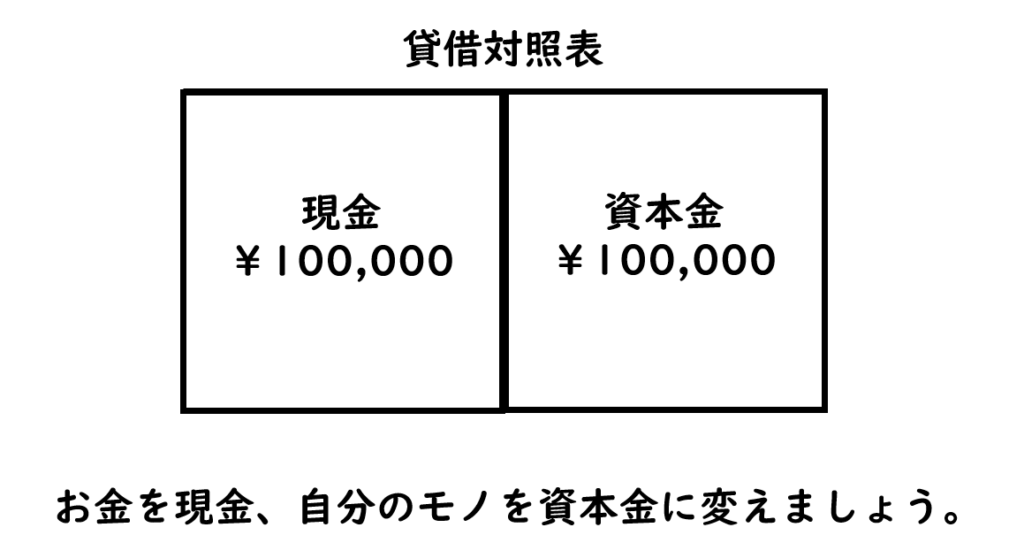

自己資金のお金100,000円で、不動産仲介業を設立した。この場合の貸借対照表を作ってみましょう。

会社の金庫の中に100,000円が入っています。貸借対照表では、、この状態を表すために左側にお金100,000円と記入します。

金庫の中に入っている100,000円は自己資金であるため、誰にも返済する義務はありません。つまり自分のモノです。先ほど左側にお金100,000円と記入しましたので、そのお金が自分のモノであることを表すために右側に自分のモノ100,000円と記入します。

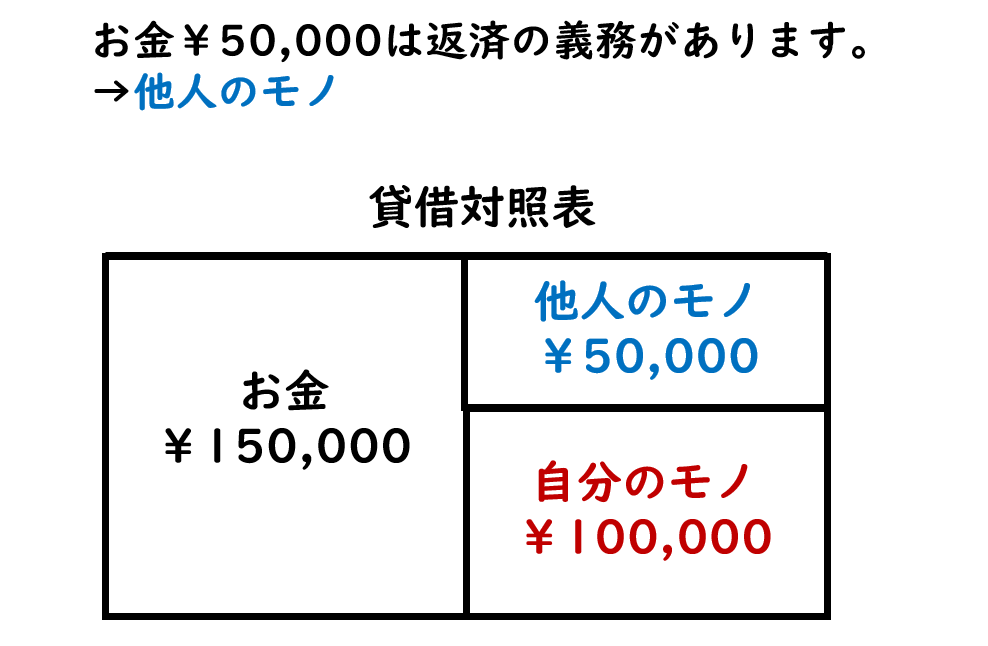

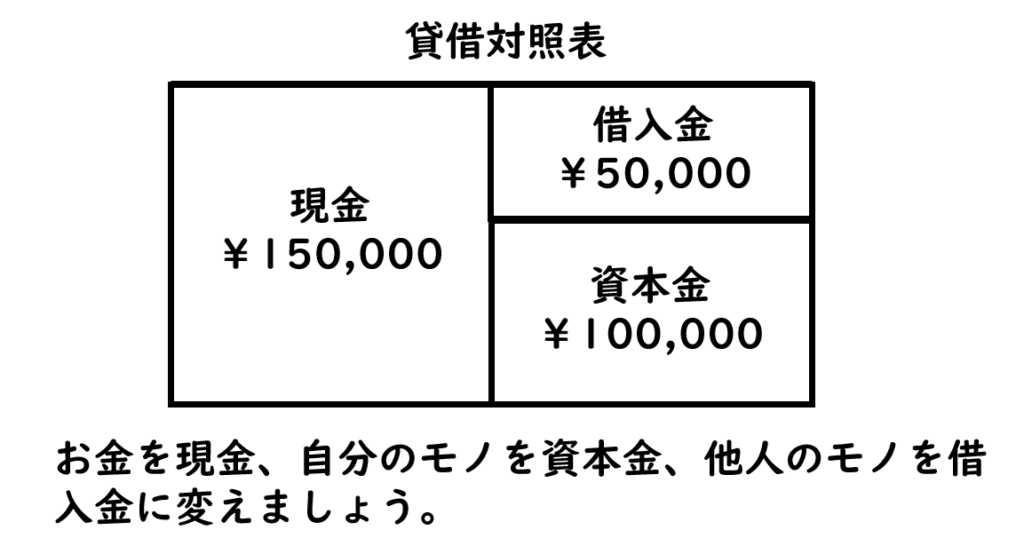

銀行からお金50,000円を借りてきました。この場合の貸借対照表を作ってみましょう。

会社の金庫の中には、先ほどの100,000円に50,000円が加算されますので、150,000円のお金が金庫に入っています。

銀行から借りてきたお金50,000円は後日返済する義務がありますので、そのお金は他人のモノと考えることができます。そのため、貸借対照表は、左側にお金150,000円が記入され、右側には、他人のモノ50,000円と自分のモノ100,0000円が記入されます。

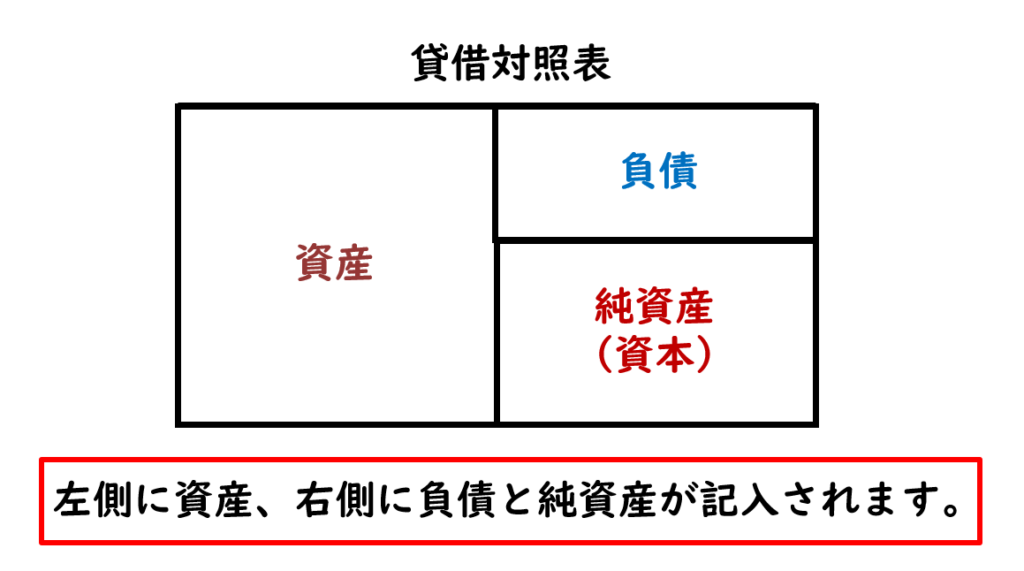

貸借対照表の左側に記入される具体的な財産のことを資産といいます。それに対して右側に記入されるもののうち、他人のモノを負債といい、自分のモノを純資産(又は資本)といいます。

このように、貸借対照表の左側には資産が記入され、右側には負債と純資産が記入されます。右側は負債を先に記入してその下に純資産を記入します。この形は必ず理解しておきましょう。

損益計算書

顧客に対し、不動産の仲介を行い、仲介料として50,000円を現金で受け取った。また、従業員に対して、給料20,000円を現金で支払った。この場合の損益計算書を作ってみましょう。

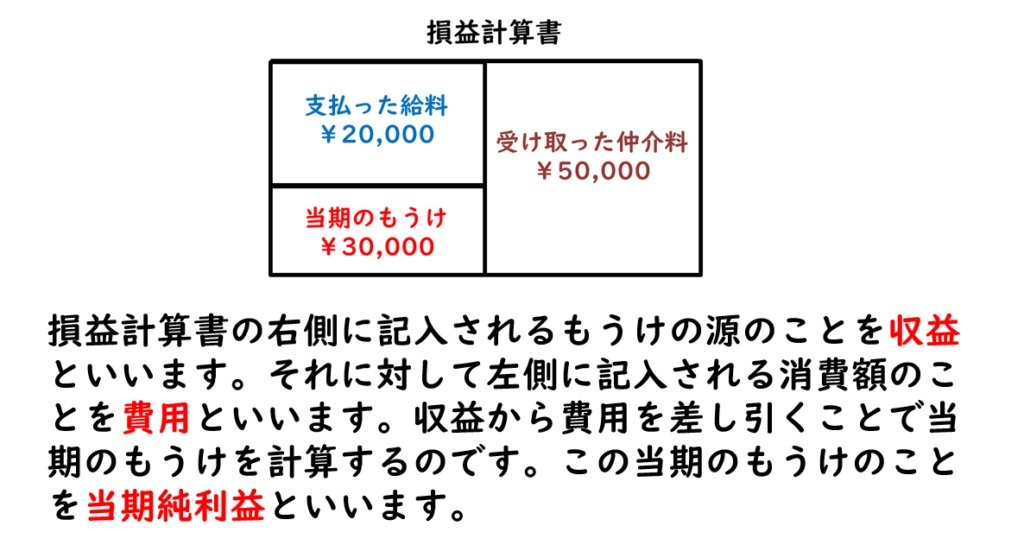

損益計算書は、一定期間の経営成績(もうけ)を明らかにすることを目的に作成されます。もうけの源は損益計算書の右側に記入し、もうけを獲得するための消費額は損益計算書の左側に記入します。そのため、顧客より受け取った仲介料50,000円は、右側に記入し、従業員に支払った給料20,000円は左側に記入されます。

損益計算書の右側に記入されるもうけの源のことを収益といいます。それに対して左側に記入される消費額のことを費用といいます。収益から費用を差し引くことで当期のもうけを計算するのです。この当期のもうけのことを当期純利益といいます。今回の例では、受け取った仲介料が収益となり、支払った給料20,000円が費用になります。そのため、当期純利益は、50,000円-20,000円より30,000円と計算されます。

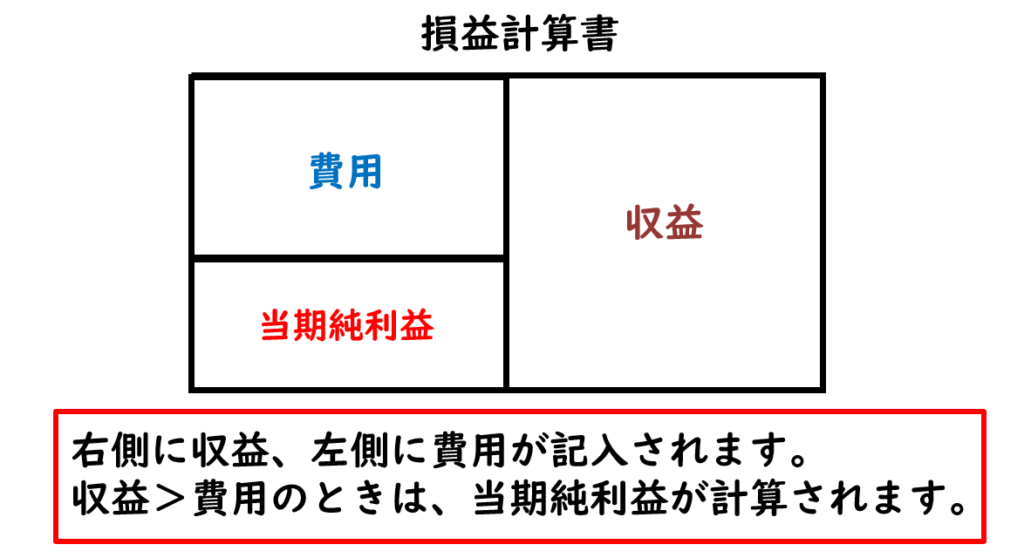

損益計算書では、収益が費用よりも大きいときは、当期純利益が計算されます。

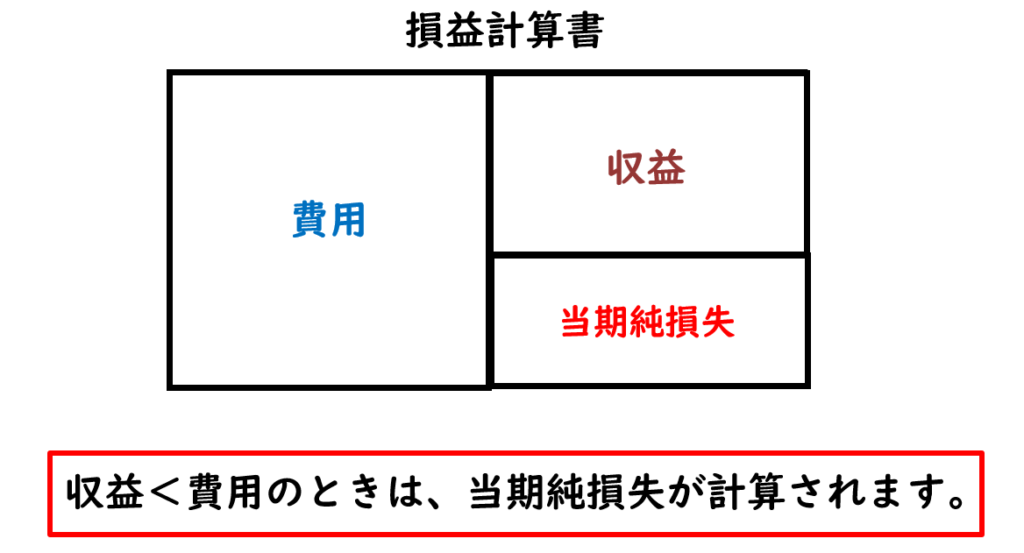

費用が収益よりも大きいときは、損失が計上されることになり、この場合、損益計算書の右側に当期純損失が計上されます。

仕訳帳と仕訳

期中の経済活動は、仕訳帳と総勘定元帳の2つの帳簿に記入されます。経済活動が発生すれば、最初に仕訳帳に記入され、その後に総勘定元帳に記入されます。

4月1日に、自己資金¥100,000のお金で、不動産仲介業を設立した。この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 100,000 資本金 100,000 この時点の貸借対照表は、左側にお金100,000円が記入され、右側に自分のモノ100,000円が記入されます。

お金を現金、自分のモノを資本金という言葉に置き換えた場合、貸借対照表の左側に現金100,000円が記入され、右側に資本金100,000円が記入されます。

貸借対照表の左側に現金100,000円と記載されていますので、仕訳帳の摘要欄の左側に現金と記入します。なお、借方とは左側という意味です。また、貸借対照表の右側に資本金100,000円と記載されていますので、仕訳帳の摘要欄の右側に資本金と記入します。なお、貸方とは右側という意味です。

銀行から¥50,000のお金を借りてきた。この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 50,000 借入金 50,000 この時点の貸借対照表は、左側にお金150,000円が記入され、右側に他人のモノ50,000円と自分のモノ100,000円が記入されます。

お金を現金、自分のモノを資本金、他人のモノを借入金という言葉に置き換えた場合、貸借対照表の左側に現金150,000円が記入され、右側に借入金50,000円と資本金100,000円が記入されます。

総勘定元帳と転記

仕訳帳に記入した後、総勘定元帳に金額等を記入します。このことを転記といいます。

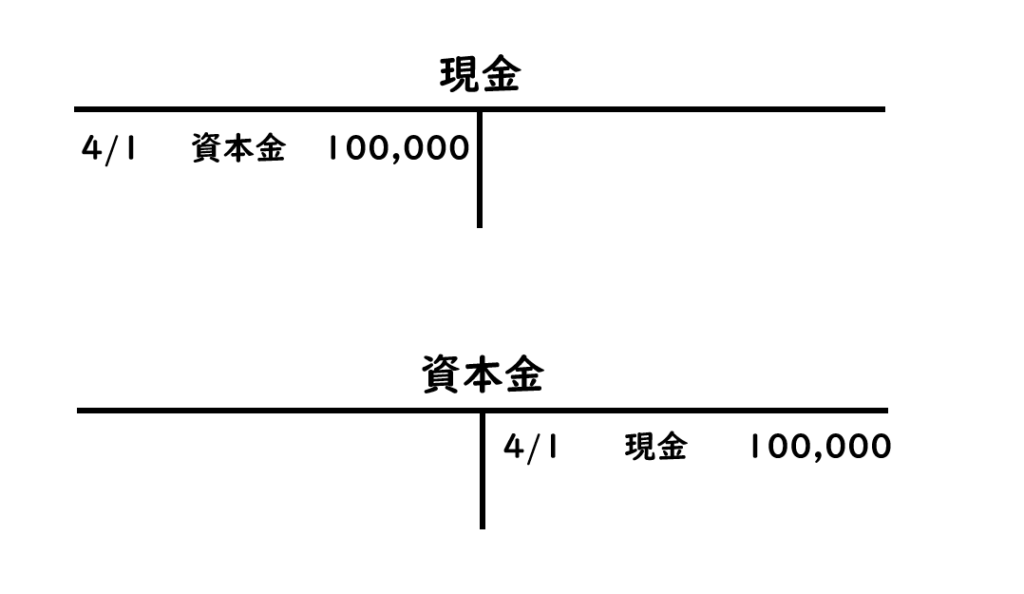

4月1日、自己資金¥100,000のお金で、不動産仲介業を設立した。この場合の仕訳と総勘定元帳の現金勘定及び資本金勘定への記入を考えてみましょう。

総勘定元帳は、現金の増減を記録するページ、資本金の増減を記録するページなどに分けられています。仕訳で借方現金100,000円と処理していますので、現金の増減を記録するページも仕訳と同じように左側を表す借方に4/1、100,000円と記入します。資本金も同じです。仕訳で貸方資本金100,000円と処理していますので、資本金の増減を記録するページも仕訳と同じように右側を表す貸方に4/1、100,000円と記入します。

各項目の増減を記録するページには、日付と金額を記入しますが、そのページで仕訳の内容が判明できるように、日付と金額の間に相手科目を記入します。現金の増減記録のページでは、現金の相手科目である資本金が記入され、資本金の増減記録のページでは、資本金の相手科目である現金が記入されます。

ただし、相手科目が複数の場合には、それぞれ分けて記入するのではなく、諸口とまとめて記入します。諸口は諸勘定口座の略語です。

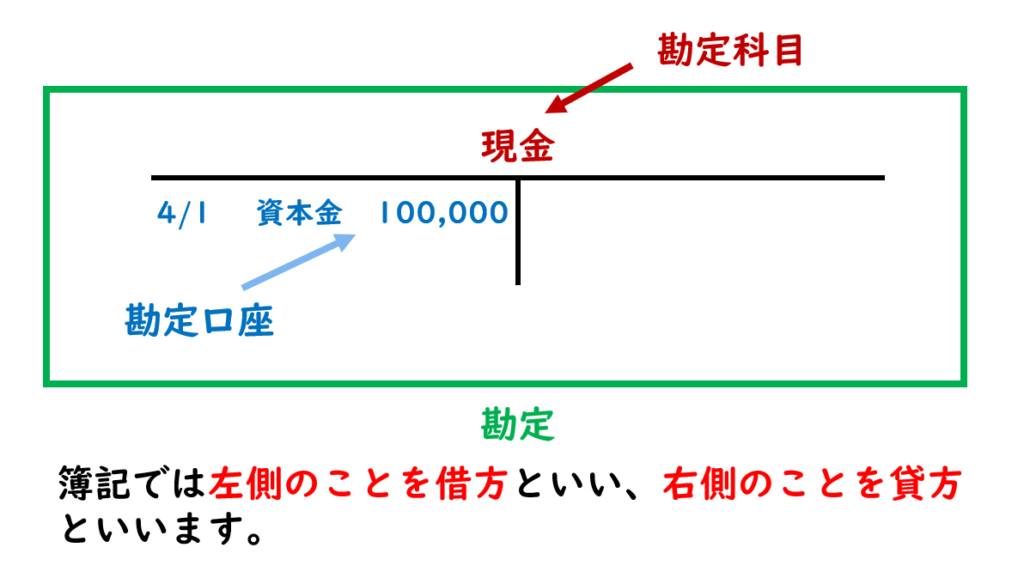

ここで、簿記の用語を確認しておきましょう。現金や資本金のことを勘定科目といい、増減記録の記録場所を勘定口座といいます。また、勘定科目や勘定口座をまとめた一つの単位のことを勘定といいます。つまり、簿記は、勘定という単位によって記録されるのです。

また、先ほども確認しましたが、簿記では左側のことを借方といい、右側のことを貸方といいます。借りるとか、貸すといった意味はありませんので、注意してください。単に左側のことを借方、右側のことを貸方というだけです。少し違和感があるかもしれませんが、少しづつ慣れていきましょう。

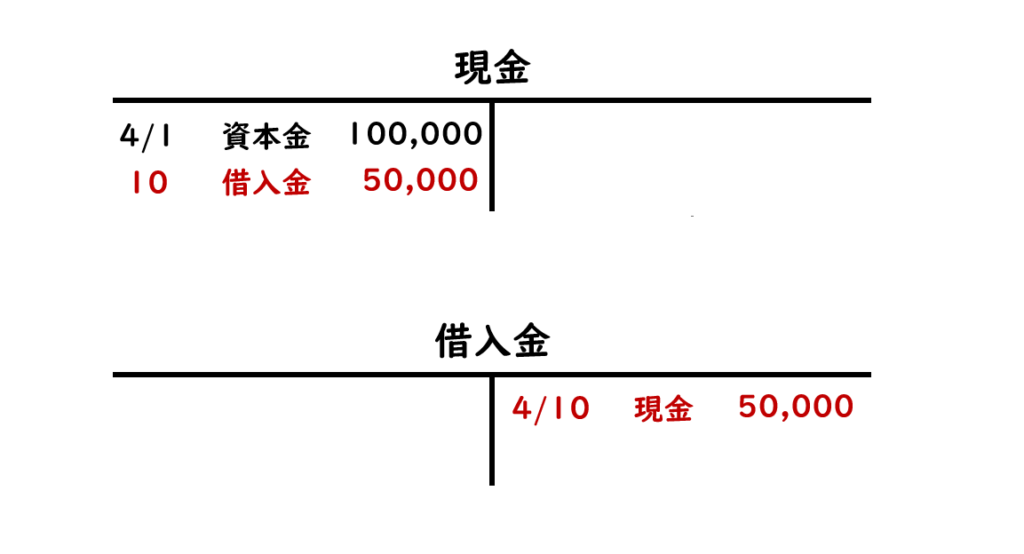

4月10日、銀行から50,000円のお金を借りてきた。この場合の仕訳と総勘定元帳の現金勘定及び借入金勘定への記入を考えてみましょう。

現金が50,000円増加し、借入金が50,000円増加するため、仕訳は、借方現金50,000円、貸方借入金50,000円と処理します。

総勘定元帳の各勘定口座は、仕訳の金額等をそのまま移すだけですので、現金勘定の借方に10日、50,000円を記入し、日付と金額の間には、相手科目として、借入金を記入します。また、借入金勘定の貸方に4月10日、50,000円を記入し、日付と金額の間には、相手科目として現金を記入します。

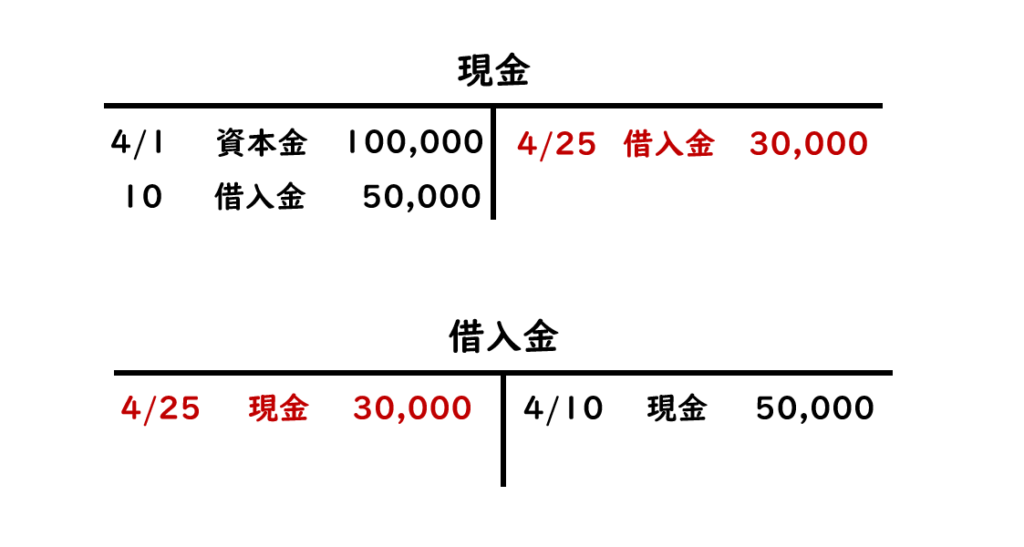

4月25日に先日銀行から借りてきた50,000円のうち30,000円を現金で返済した。この場合の仕訳と総勘定元帳の現金勘定及び借入金勘定への記入を考えてみましょう。

銀行から50,000円を借りたときは、借方現金50,000円、貸方借入金50,000円と仕訳しました。つまり、現金が増えたときは借方に記入し、借入金が増えたときは貸方に記入しました。

今回の問題では、借りてきた50,000円のうち30,000円を現金で返済したことにより、現金が¥30,000減少し、借入金¥30,000が減少しています。

現金が増えたときは、借方現金と処理しますので、現金が減ったときは、貸方現金と処理します。また、借入金が増えたときは、貸方借入金と処理しますので、借入金が減ったときは、借方借入金と処理します。よって、借りてきた50,000円のうち30,000円を現金で返済した時の仕訳は、借方借入金30,000円、貸方現金30,000円と処理します。

この仕訳により、現金勘定には、貸方に4月25日、金額30,000円を記入し、その間に、相手科目として借入金を記入します。また、借入金勘定には、借方に4月25日、金額30,000円を記入し、その間に相手科目として現金を記入します。

勘定の記入原則

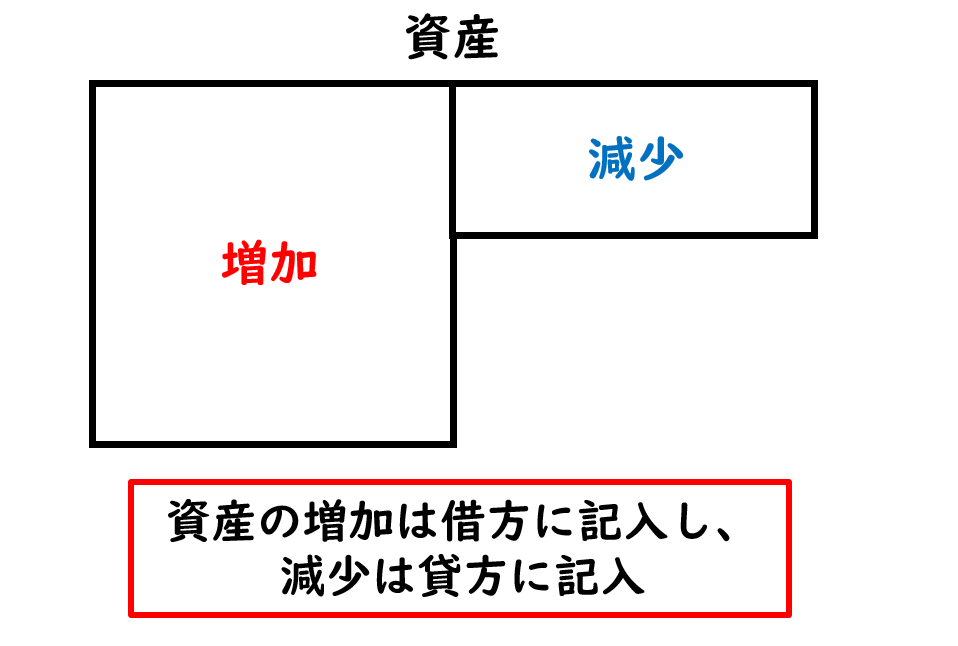

資産は、貸借対照表の借方に記入されることから、資産の増加は借方に記入し、減少は貸方に記入します。

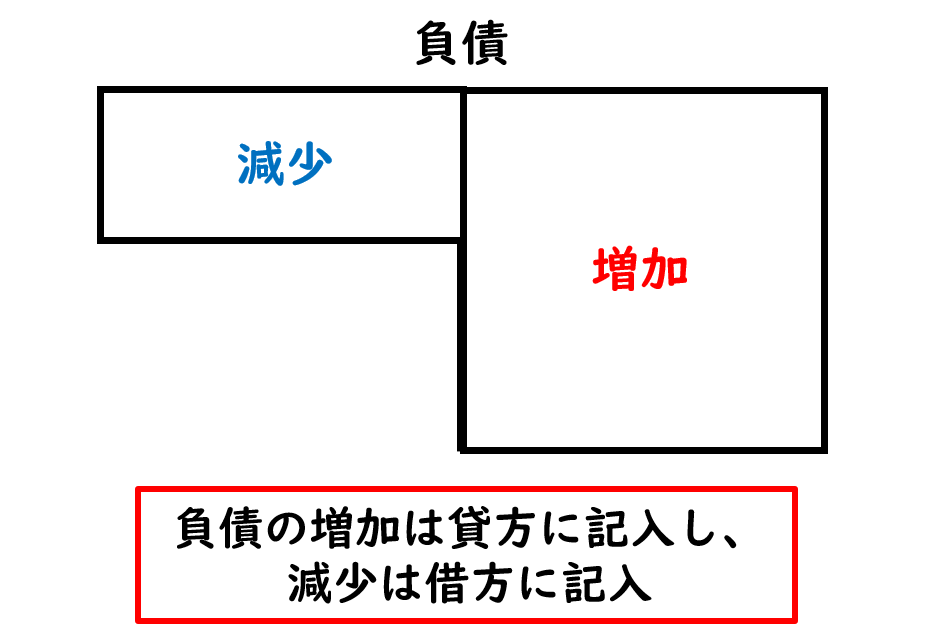

負債は、貸借対照表の貸方に記入されることから負債の増加は貸方に記入し、減少は借方に記入します。

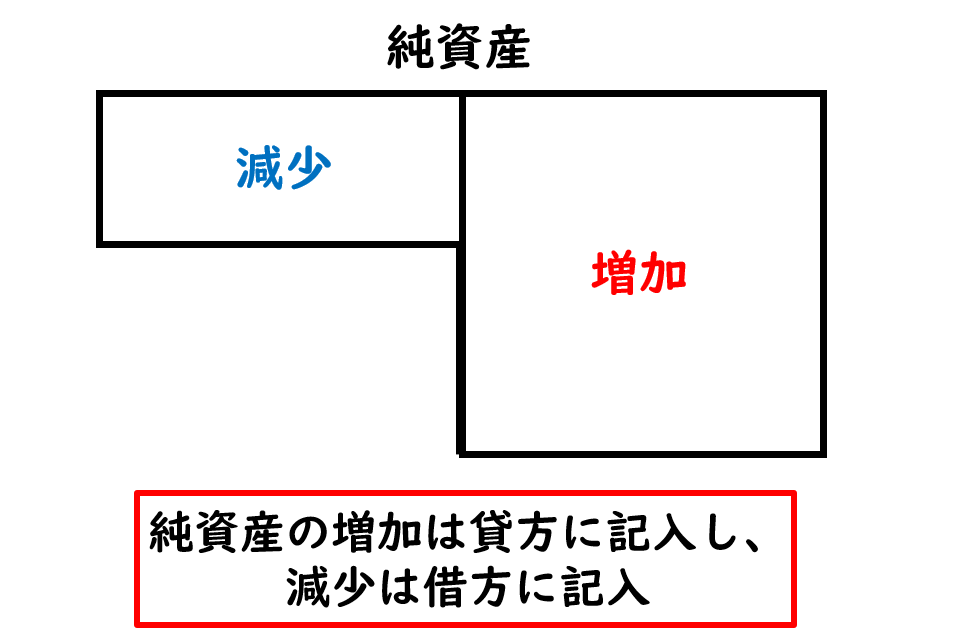

純資産は、貸借対照表の貸方に記入されることから、純資産の増加は貸方に記入し、減少は借方に記入します。

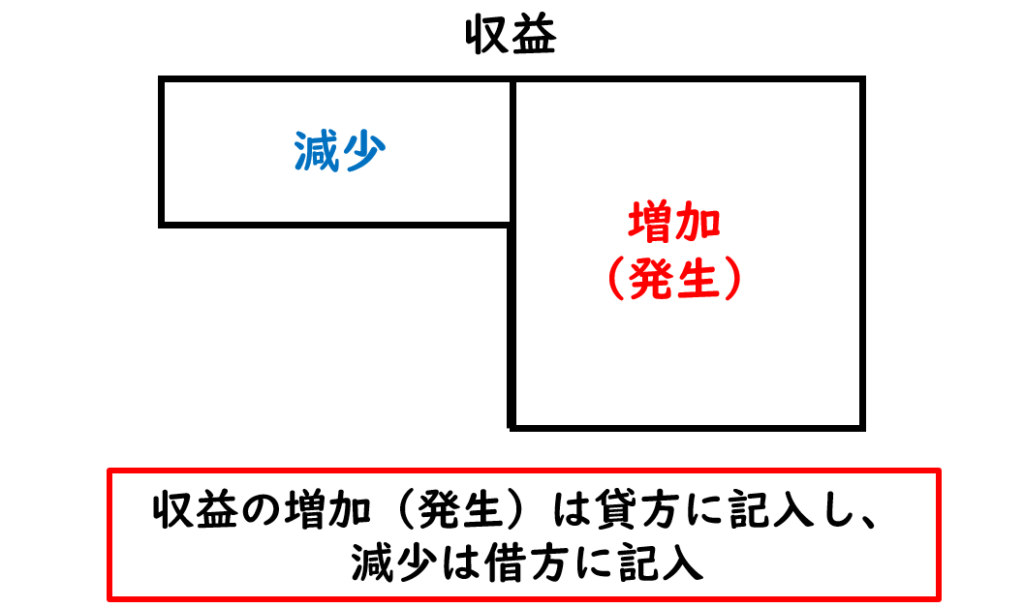

収益は、損益計算書の貸方に記入されることから、収益の増加(発生)は貸方に記入し、減少は借方に記入します。

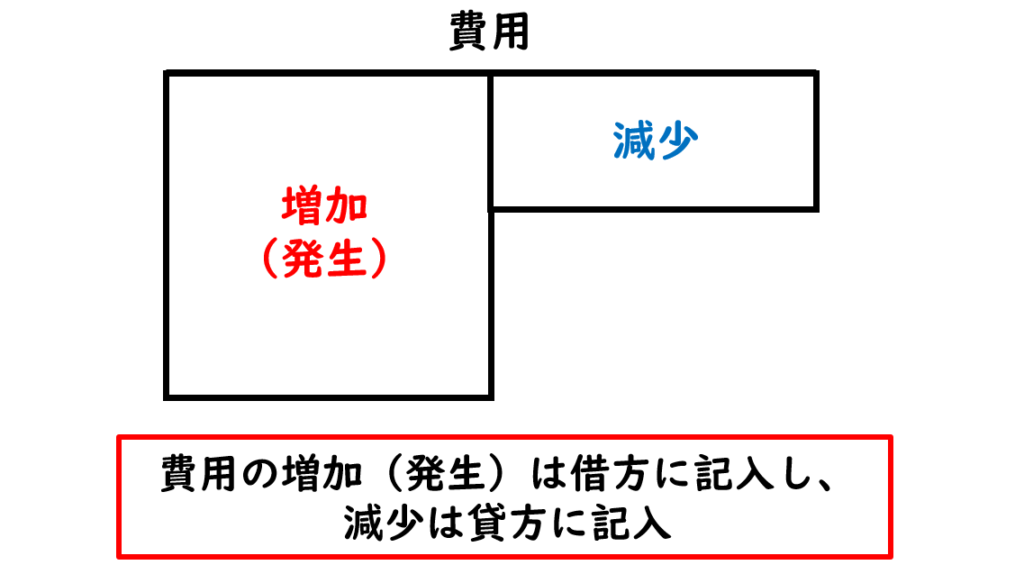

費用は、損益計算書の借方に記入されることから、費用の増加(発生)は借方に記入し、減少は貸方に記入します。

簿記上の取引

企業の経済活動を帳簿に記録し、その帳簿から貸借対照表や損益計算書といった財務諸表を作成することはすでに学習しました。この経済活動のことを簿記上の取引といいます。

しかし、簿記上の取引は一般的に使われる取引という言葉と若干ニュアンスが異なります。

簿記は、資産、負債、純資産(資本)、収益及び費用が増減するような活動のみを記録します。この資産、負債、純資産(資本)、収益及び費用が増減するような活動のことを簿記上の取引といいます。

「銀行から100万円を借りる契約を締結した。」これは簿記上の取引でしょうか?

契約を締結しただけでは、資産、負債、純資産、収益、費用に増減変化は生じていないため、簿記上の取引ではありません。

「銀行から100万円を借り入れ、現金を受け取った。」これは簿記上の取引でしょうか?

銀行から100万円を借り入れ、現金を受け取っています。現金は資産に分類されますので、資産が増加しています。そのため、簿記上の取引になります。

「火災が発生し、当社の事務所が焼失した。」これは簿記上の取引でしょうか?

当社の事務所が焼失したことにおり、事務所という財産がなくなります。事務所という建物は財産価値がありますので、資産に分類されます。その資産が減少しますので、簿記上の取引になります。

「商品が盗まれた。」これは簿記上の取引でしょうか?

商品が盗まれることによって、、商品がなくなります。商品は財産価値がありますので、資産に分類されます。その資産が減少しますので、簿記上の取引になります。

\ 最新情報をチェック /