決算整理前試算表

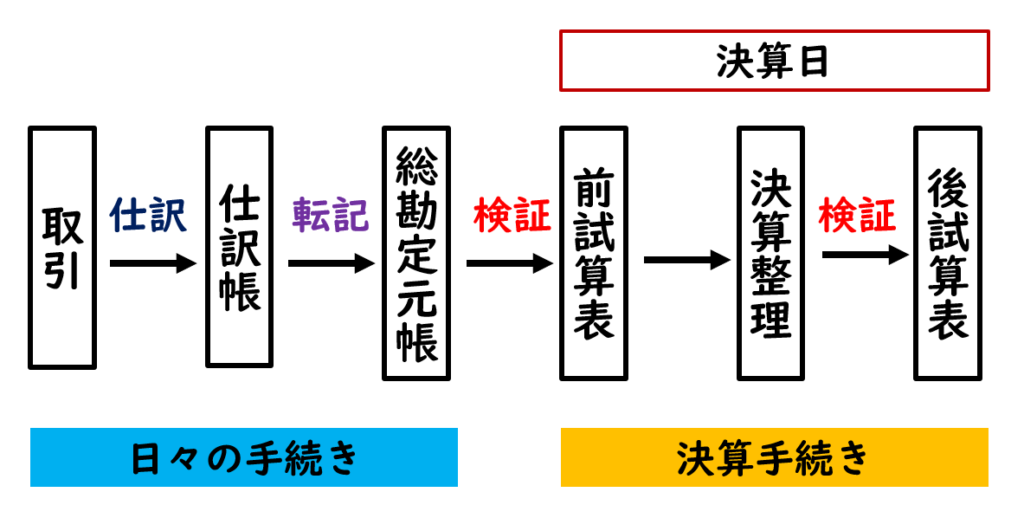

期中においては、日々の手続として、取引を仕訳帳に仕訳し、総勘定元帳に転記し、決算日になれば、貸借対照表や損益計算書を作成するための手続きである決算手続を行います。決算手続の最初の手続きとして決算整理前試算表を作成します。

決算整理前試算表は、仕訳帳から総勘定元帳の各勘定に金額等が正しく転記されているかを検証するために作成されます。

試算表には下記の3つの種類があります。

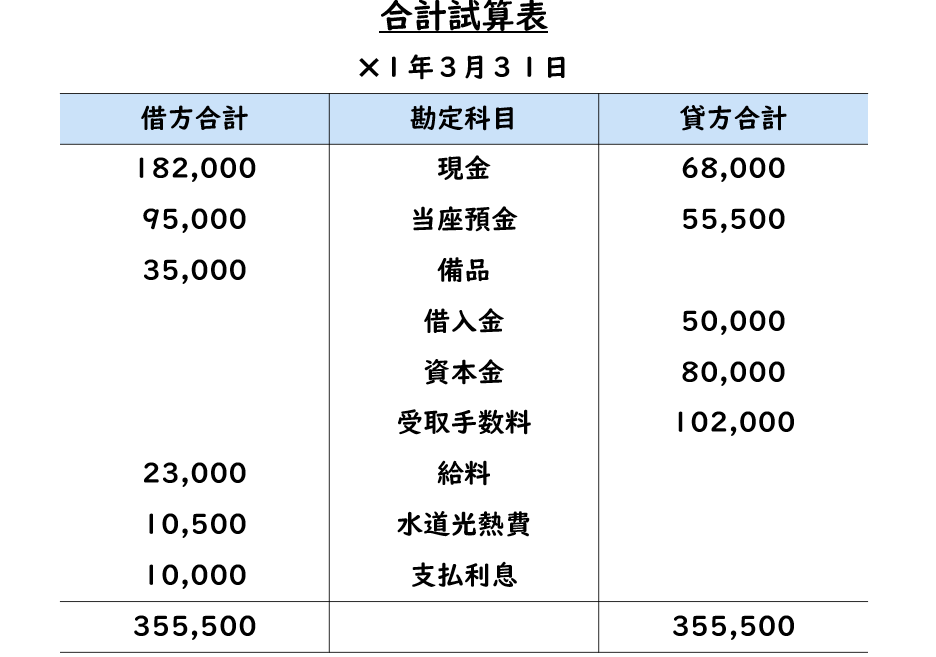

- 合計試算表(各勘定の合計を集計)

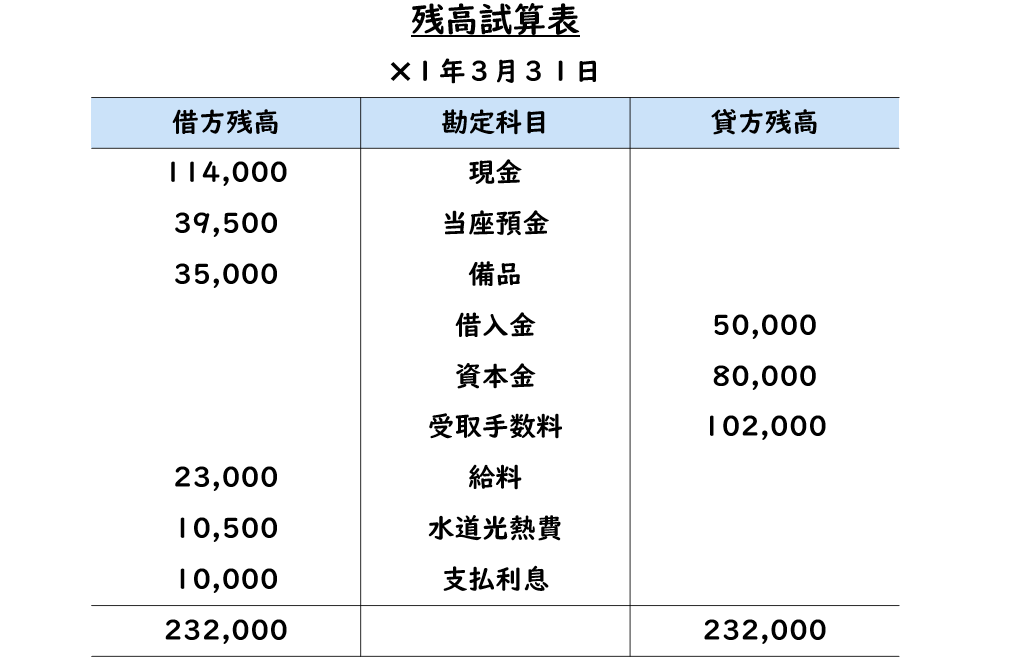

- 残高試算表(各勘定の残高を集計)

- 合計残高試算表(各勘定の合計と残高を集計)

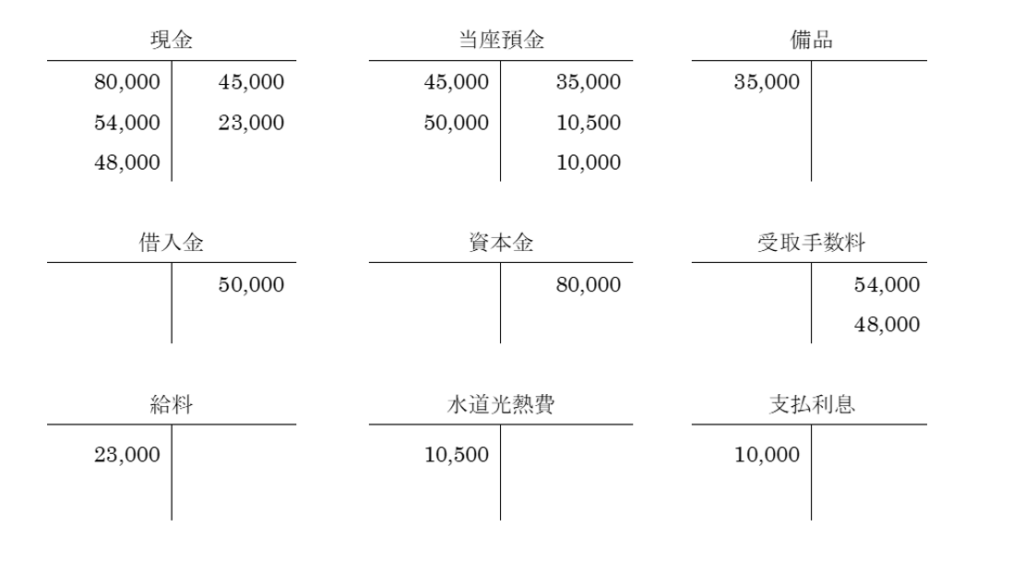

次の各勘定に基づいて、各試算表を作成しなさい。

合計試算表は各勘定の合計を集計しますので、現金勘定では、借方金額80,000円+54,000円+48,000円より182,000円を試算表に記入します。貸方金額も同じように45,000円+23,000円より68,000円を試算表に記入します。各勘定も現金勘定と同じように借方及び貸方の合計金額を試算表に記入します。

仕訳帳から総勘定元帳に正しく転記されていれば、試算表の借方合計金額と貸方合計金額は一致します。また、合計試算表の借方合計金額及び貸方合計金額は、仕訳帳の合計額と一致するため、合計試算表は検証能力が高いとされています。

残高試算表は各勘定の残高を集計しますので、現金勘定では、借方合計182,000円から貸方合計68,000円を差し引くことで、借方残高114,000円が計算されます。その金額を残高試算表に記入します。各勘定も現金勘定と同じように残高を残高試算表に記入します。

残高試算表も合計試算表と同じように、仕訳帳から総勘定元帳に正しく転記されていれば、試算表の借方合計金額と貸方合計金額は一致します。また、残高試算表に記入されている各勘定の残高が貸借対照表や損益計算書の金額の元となります。

合計残高試算表は、合計試算表と残高試算表を合算したもので、各勘定の合計と残高が集計されます。

決算整理の必要性

損益計算書や貸借対照表は決算日に、総勘定元帳を元に作成されます。簿記上の取引は、すべて総勘定元帳に集計されています。しかし、それらの金額が当期の損益計算書や貸借対照表に計上される金額として適切であるかというと、必ずしも適切でない場合があります。

例えば、決算日における現金勘定の残高は100,000円であったが、決算日に現金実査を行ったところ98,000円であった場合、貸借対照表に計上される現金の金額は、帳簿残高100,000円ではなく、実際有高の98,000円になります。なお、決算日に総勘定元帳の各勘定の金額を貸借対照表や損益計算書に計上する金額に修正するために必要な内容を決算整理事項といいます。

現金の帳簿残高100,000円を実際有高98,000円に修正するための仕訳のことを決算整理仕訳といい、この場合、(借方)雑損2,000円、(貸方)現金2,000円と処理します。

簿記3級で学習する決算整理の処理には、下記のものがあります。

- 現金過不足及び現金

- 当座借越(当座預金)

- 貯蔵品(租税公課・通信費)

- 売上原価(三分法)

- 貸倒引当金(売上債権)

- 減価償却

- 費用の前払い・収益の前受け

- 費用の未払い・収益の未収

現金過不足勘定の決算整理

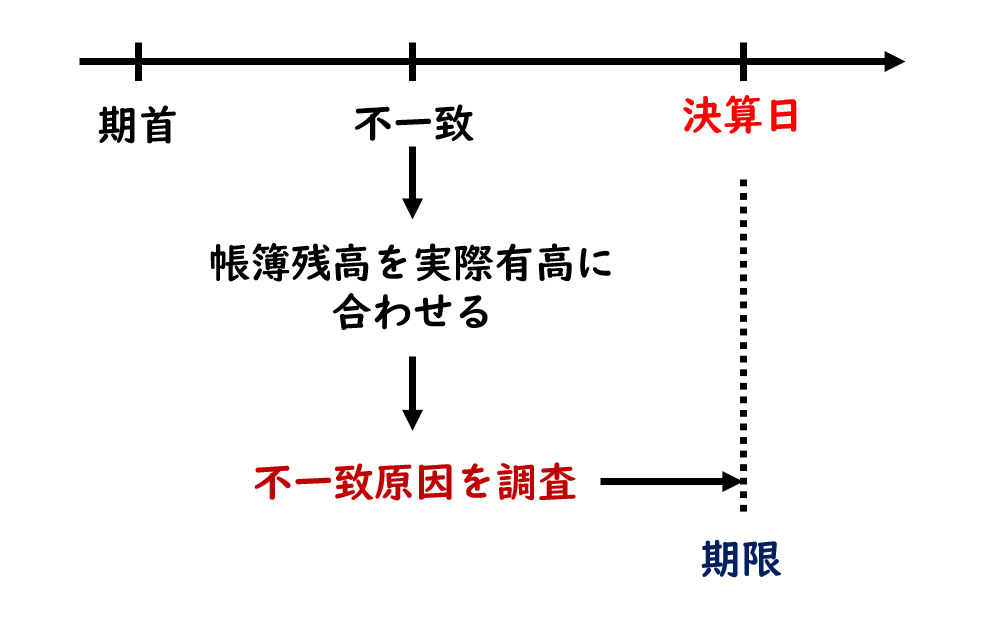

「現金過不足勘定の残高が1,000円(借方残高)であった。本日決算日(3月31日)となり、不一致の原因がわからなかったため、必要な決算整理仕訳を行う。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 雑損 1,000 現金 1,000 期中において、現金の帳簿残高と実際有高が不一致であった場合には、帳簿残高を実際有高に合わせることは、以前に学習しました。今回の例では、現金過不足勘定の残高が1,000円(借方残高)であったということから、期中に(借方)現金過不足1,000円、(貸方)現金1,000円という仕訳が行われていると考えてください。

一旦、現金過不足勘定を使って、帳簿残高を実際有高に合わせた後は、その不一致原因を調査します。原因が判明すれば適切な勘定科目に振り替えます。しかし、その不一致の原因調査の期限は決算日までとなります。

現金過不足勘定が借方残高の場合で決算日までにその原因が不明なときは、現金過不足勘定から費用の勘定科目である、雑損勘定または雑損失勘定に振り替えます

「現金過不足勘定の残高が1,000円(貸方残高)であった。決算日(3月31日)となり、不一致の原因がわからなかったため、必要な決算整理仕訳を行う。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金過不足 1,000 雑益 1,000 今回の例では、期中に(借方)現金1,000円、(貸方)現金過不足1,000円という仕訳が行われていると考えてください。

現金過不足勘定が貸方残高の場合で決算日までにその原因が不明なときは、現金過不足勘定から収益の勘定科目である雑益勘定または雑収入勘定に振り替えます。

現金勘定の決算整理

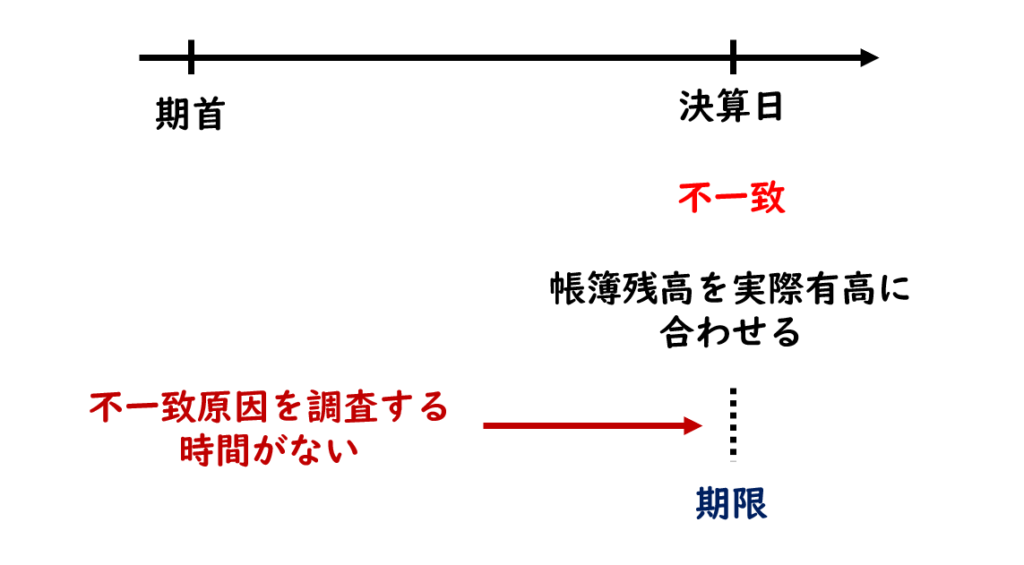

「決算日(3月31日)に現金実査を行ったところ現金勘定の残高は¥1,000(借方残高)であったが、実際有高は¥900であった。不一致の原因がわからなかった。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 雑損 100 現金 100 期中に現金の実査を行った場合には、現金過不足勘定を使って、一旦、現金勘定を実際有高に合わせ、その不一致原因を調査しました。しかし、決算日に実査を行った結果、帳簿残高と実際有高が不一致であった場合、その不一致原因を調査する時間がありません。

そこで、決算日に実査の結果、実際有高が帳簿残高よりも少ないときは、帳簿残高を実際有高に合わせると同時に、現金過不足勘定を使わず、直接、現金勘定から費用の勘定科目である雑損勘定または雑損失勘定に振り替えます。

「決算日(3月31日)に現金実査を行ったところ現金勘定の残高は¥900(借方残高)であったが、実際有高は¥1,000であった。不一致の原因がわからなかった。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 現金 100 雑益 100 決算日に実査の結果、実際有高が帳簿残高よりも大きいときは、帳簿残高を実際有高に合わせると同時に、現金過不足勘定を使わず、直接、現金勘定から収益の勘定科目である雑益勘定または雑収入勘定に振り替えます。

当座預金勘定の決算整理

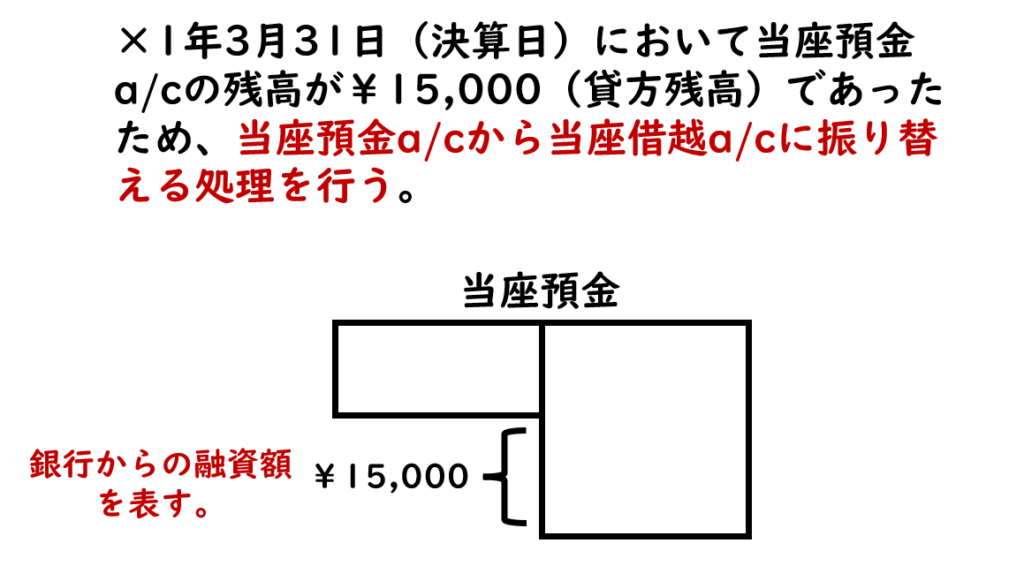

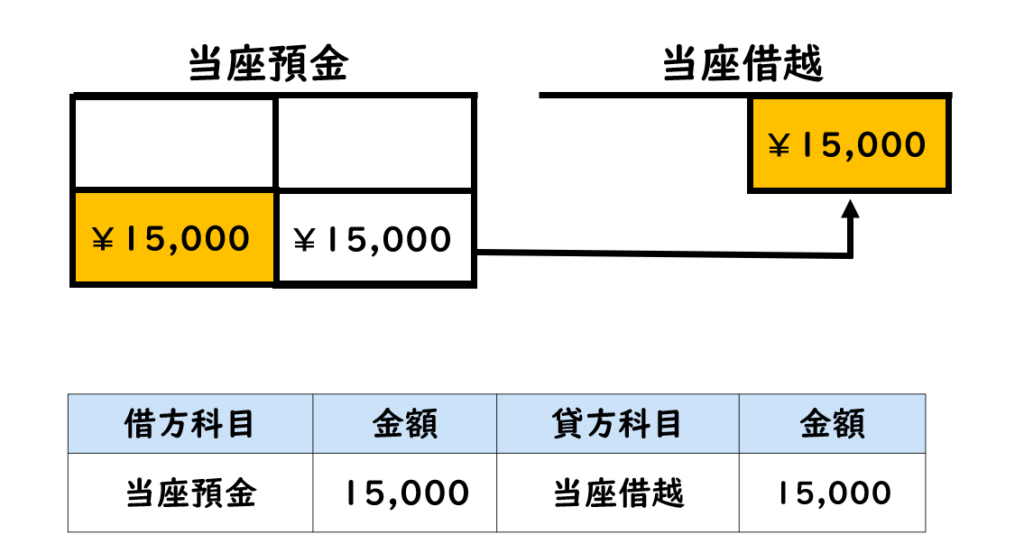

「×1年3月31日(決算日)において当座預金勘定の残高が15,000円(貸方残高)であったため、当座預金勘定から当座借越勘定に振り替える処理を行う。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 当座預金 15,000 当座借越 15,000 銀行と当座借越契約を締結している場合には、当座預金勘定残高を超える額の小切手を振り出すことができますので、当座預金勘定が貸方残高になっているのは、銀行から融資を受けていることを表します。

そのため、当座預金勘定が貸方残高になっている場合には、その内容を明確にする必要があるため、決算日に当座預金勘定から負債の勘定科目である当座借越勘定(負債)または借入金勘定(負債)に振り替える処理を行います。

「×1年4月1日(期首)において、前期に当座預金勘定から当座借越勘定(負債)に振り替えられた15,000円について再振替仕訳を行う。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 当座借越 15,000 当座預金 15,000 期中においては、当座借越を含めた当座預金に関する一連の取引はすべて当座預金勘定で処理していますので、新しい会計期間になれば、前期末に当座預金勘定から当座借越勘定に振り替えた金額を再度、当座借越勘定から当座預金勘定に振り替えます。再度振替の仕訳を行うということで、期首に行うこの仕訳を再振替仕訳といいます。

貯蔵品勘定への振替え

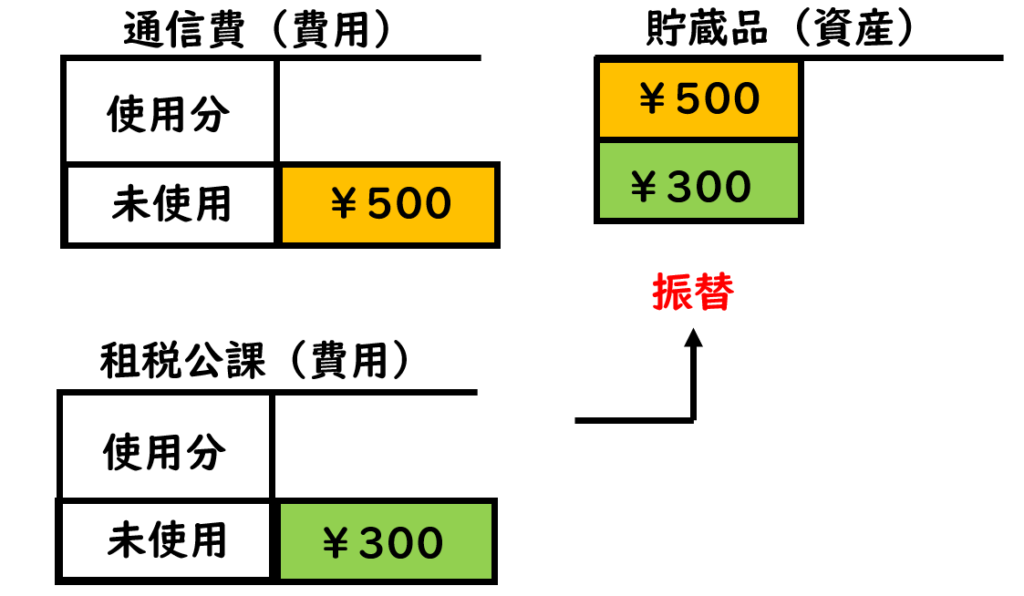

「決算日において、郵便切手の未使用分と収入印紙の未使用分を確認したところ、郵便切手の未使用分が500円と収入印紙の未使用分300円があった。」この場合の決算整理仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 貯蔵品 800 通信費 500 租税公課 300 郵便切手を購入したときは、費用の勘定科目である通信費勘定で処理し、収入印紙を購入したときは、費用の勘定科目である租税公課勘定で処理しています。

期中に購入した切手、ハガキまたは収入印紙などが決算日に未使用で残っている場合には、まだ消費されていないため、通信費勘定や租税公課勘定という費用の勘定から資産の勘定である貯蔵品勘定に振り替える処理を行います。

「×1年4月1日(期首)において、前期に通信費勘定から貯蔵品勘定に振り替えた500円及び租税公課勘定から貯蔵品勘定に振り替えた300円について再振替仕訳を行う。」この場合の仕訳を考えてみましょう。

借方科目 金額 貸方科目 金額 通信費 500 貯蔵品 800 租税公課 300 期中においては、郵便切手や収入印紙を購入したときに費用の勘定科目で処理しているため、新しい会計期間になれば、前期末に通信費勘定や租税公課勘定から貯蔵品勘定に振り替えた金額を再度、貯蔵品勘定から通信費勘定や租税公課勘定に振り替えます(再振替仕訳)。

\ 最新情報をチェック /