機関

株主総会

すべての株式会社に必ず設置しなければならない機関として、株主総会及び取締役があります。株主総会と取締役のみの会社では、株主総会が最高意思決定機関となり、取締役が業務執行と代表機関となります。

しかし、会社の意思決定をその都度、株主総会を開催して行うことは、業務執行の円滑性と機動性を妨げることになります。

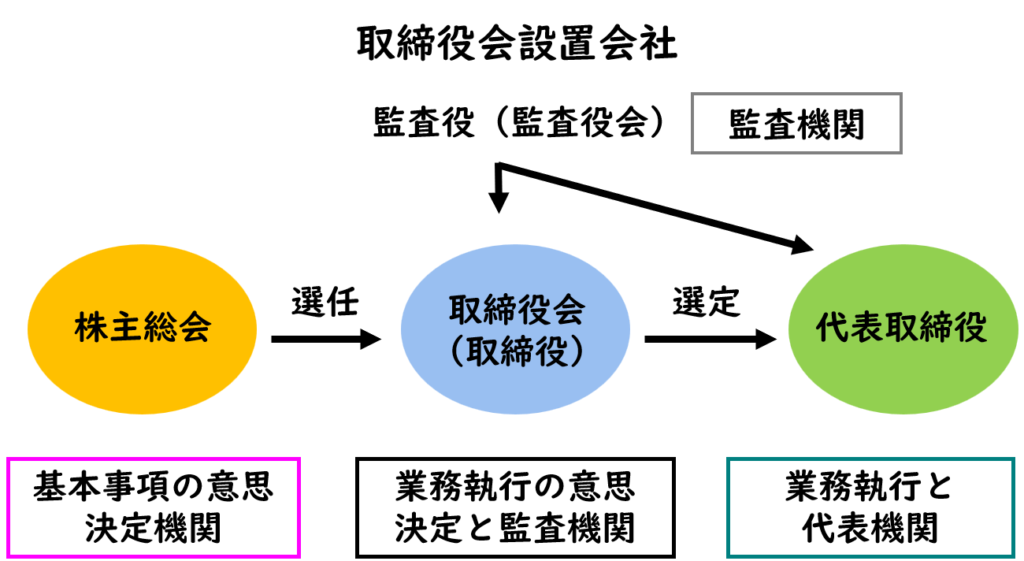

そのため、定款の定めにより、取締役会等の機関を置くことができ、この場合、株主総会は基本事項の意思決定機関となり、取締役会は、業務執行の意思決定と取締役の職務の監査機関となります。そこに監査に注力した機関である監査役を設置した形を取締役会設置会社といいます。

株主総会は、定時総会と臨時総会に分けることができます。定時総会は、毎決算期ごとに1回、その期の成果を検討するために開催する株主総会で、臨時総会は、必要に応じて開催される不定期的な株主総会です。

定時総会及び臨時総会とも、取締役会で総会の開催時期、日時、議題を決定し、代表取締役が株主に宛てて、総会開催日の2週間前までに招集通知を送ります。株主総会の議事録は本店に10年間、支店にその写しを5年間備え置かれます。

なお、会社が株主総会を招集しないときは、株主が取締役に招集を請求し、拒否されると裁判所の許可をもらって自分で招集することができます。なお、この株主の権利は、議決権総数の3%以上を持っている株主に限られます。なお、公開会社では、引き続き6ヶ月以上所有していることが要件となります。

また、株主が提案権を行使すれば、株主総会に議題を追加してもらうことができます。この株主の権利は、議決権総数の1%以上又は300個以上の議決権を持っている株主に限られます。なお、公開会社では、引き続き6ヶ月以上所有していることが要件となります。

株主総会の決議には、普通決議と特別決議及び特殊決議があります。ここでは、普通決議と特別決議について解説します。普通決議は、議決権の過半数を持つ株主が出席(定足数)し、出席株主の議決権の過半数が賛成すれば成立します。

代表的な決議事項

- 取締役、監査役及び会計監査人の選任

- 取締役及び会計監査人の解任、

- 計算書類の承認 等

特別決議は、議決権の過半数を持つ株主の出席(定足数)し、出席株主の議決権の3分の2以上が賛成すれば成立します。

代表的な決議事項

- 株式の併合

- 監査役の解任

- 資本金の額の減少

- 定款変更

- 合併

- 会社分割 等

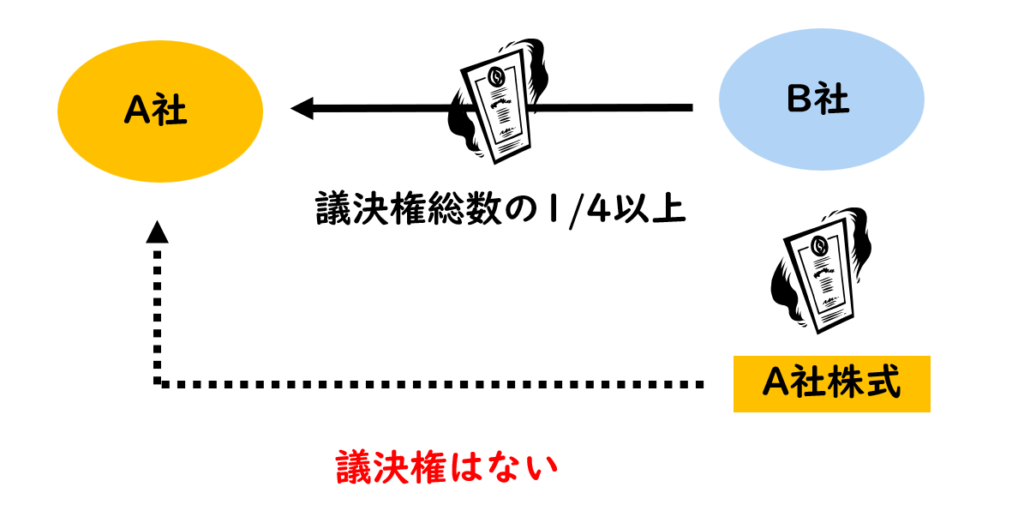

A社とB社の関係で、A社がB社の議決権総数の1/4以上を持っているときは、B社がA社株式を持っていても、その株式には議決権はありません。

取締役

取締役は株主総会の決議で選任します。任期は原則2年以内です。取締役は任期中でも、株主総会の普通決議で解任することができます。

取締役は、会社の利益になるように努める義務を負い、個人の利益を優先させてはなりません。このことを忠実義務といいます。

そのため、取締役が会社の事業と同種の取引をするとか、競争会社の代表者として取引をするには、取引の重要事実を会社に説明し、取締役会の承認を受けなければなりません。取締役会を設置していない会社では株主総会の承認が必要です。

また、取締役その他の役員が任務を怠ったために会社に損害を与えた場合、当該取締役等に賠償責任が発生します。この賠償責任を免除するためには、株主全員の同意が必要とされています。

取締役会を設置する会社は、取締役が3名以上必要とされ、決議は取締役の過半数が出席し、その出席取締役の過半数をもって決定します。取締役会の議事録は10年間本店に備え置く必要があります。

代表的な決議事項

- 株主総会の招集

- 代表取締役の選定・解職

- 自己株式の消去

- 社債の発行

- 株式の分割 等

取締役会設置会社には、代表取締役を取締役の中から1名以上選定しなければなりません。

代表取締役は、会社の日常業務を行い、株主総会や取締役会の決議を執行するとともに、対外的に会社の代表者として行動します。

監査役

監査役は、取締役や会計参与の職務の執行を監査する業務を行います。

そのため、監査役は、会社又は子会社の取締役、会計参与、執行役、使用人を兼任することはできません。

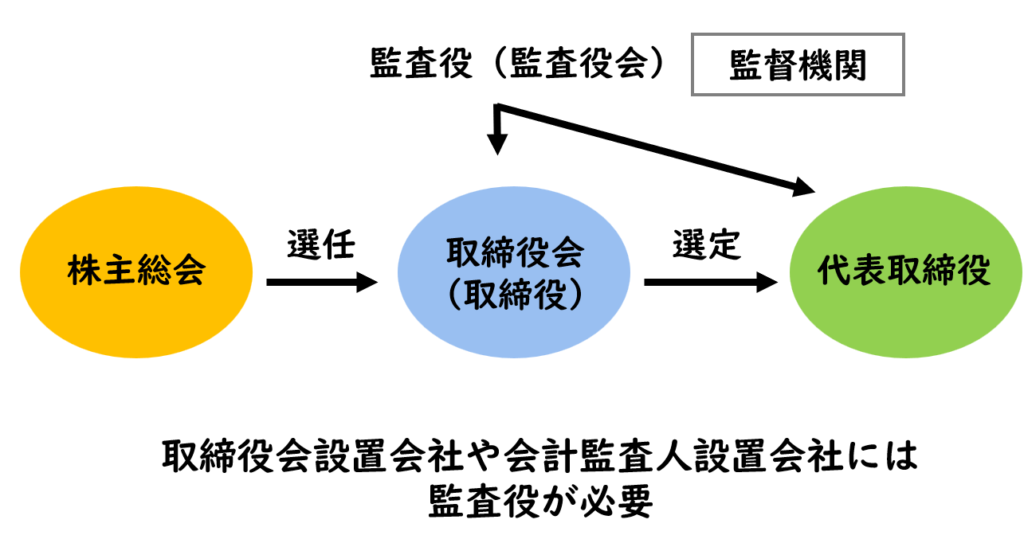

取締役会設置会社や会計監査人設置会社には監査役が必要です。

監査役は株主総会の普通決議で選任します。任期は原則4年です。監査役は任期中でも、株主総会の決議で解任することができますが、その場合、監査役の独立性の強化の観点から株主総会の特別決議によることとされています。

公開会社である大会社が監査等委員会設置会社や指名委員会等設置会社のどちらにも該当しない場合には、監査役会の設置が必要となります。監査役会は監査役3名以上で構成され、その半数以上は社外監査役でなければなりません。

会計監査人・会計参与

大会社は必ず会計監査人を置かなければならず、監査等委員会設置会社と指名委員会等設置会社にも会計監査人が必要です。会計監査人になることができるのは、公認会計士又は監査法人に限定されています。会計監査人は、貸借対照表や損益計算書などの計算書類の監査を行います。

会計監査人は株主総会の決議で選任します。任期は1年です。会計監査人は任期中でも、株主総会の普通決議で解任することができます。なお、定時総会が特に不再任を決議しない限り自動的に更新されます。

会計参与は、取締役と共同して計算書類などを作成します。監査の機関ではないことに注意してください。会計参与になることができるのは、公認会計士、監査法人、税理士、税理士法人です。会計参与の設置を強制される会社はなく、どの会社も定款に定めることにより設置することができます。

会計参与は株主総会の決議で選任します。任期は2年です。会計参与は任期中でも、株主総会の普通決議で解任することができます。

委員会等設置会社

取締役会設置会社の場合、取締役会は、業務執行の意思決定のほか、取締役の職務を監査する責任も負っています。

つまり、取締役会設置会社の場合、業務の執行機関と職務の監査機関が同じであるため、取締役の不正等が生じる可能性が高まります。

そこで、経営監督機能の強化及び経営の透明性を高めることを目的に、業務の執行機関と職務の監査機能を分離するための機関設計として委員会等設置会社が会社法上、認められています。

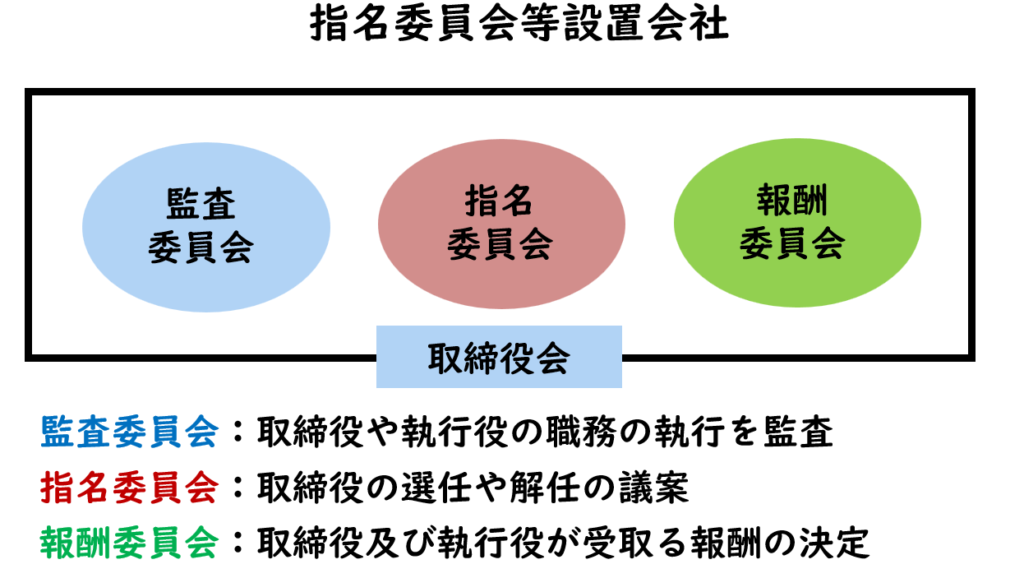

委員会等設置会社には、指名委員会等設置会社と監査等委員会設置会社があります。先に指名委員会等設置会社について解説します。指名委員会等設置会社では、業務を執行するのは、取締役会が選任する執行役であり、執行役を兼ねない取締役は業務執行に関与できません。

指名委員会等設置会社では、経営方針の策定や役員人事など経営の根幹にかかわる重要事項だけを取締役会で定め、それ以外の業務執行にかかわる権限は執行役に委ねられます。複数の執行役がいる場合、取締役会で代表執行役を選定します。なお、執行役の任期は1年です。

指名委員会等設置会社には、監査委員会、指名委員会、報酬委員会という3つの委員会を設置します。監査委員会は、取締役や執行役の職務の執行を監査します。指名委員会は、取締役の選任や解任の議案を決定します。報酬委員会は、取締役及び執行役が受ける報酬を決定します。

指名委員会等設置会社では、監査委員会によって取締役や執行役の職務の執行の監査などが行われるため、監査役は設置しません。

各委員会のメンバーは、取締役会が選ぶ3名以上の取締役であり、その過半数は社外取締役でなければなりません。このように指名委員会等設置会社では、執行役から独立した委員会を中心に取締役会が監督の役割を果たすことで、ワンマン社長が生まれにくいようにしているのです。

指名委員会等設置会社の場合、各委員会のメンバーは、取締役会が選ぶ3名以上の取締役であり、その過半数は社外取締役でなければならないため、多くの有能な社外取締役を集めなければなりません。そのことは非常に大変な労力を要します。また、社外取締役によって、個々の業績評価や後継者の決定などが制約されることを避けたいなどの理由から、指名委員会等設置会社を採用している会社は僅かとなっています。

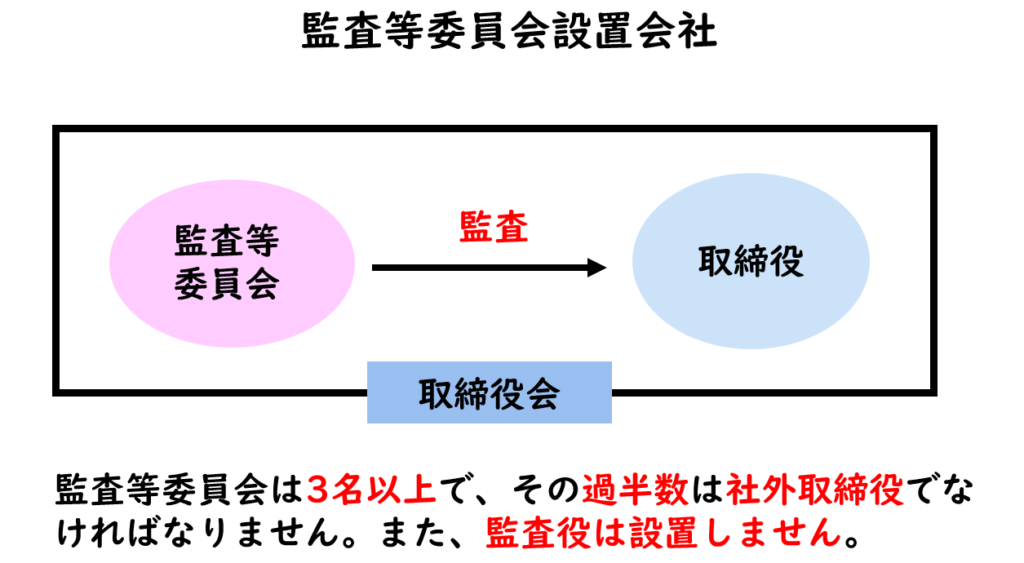

そのため、新しい委員会設置会社として会社法上認められた形態が監査等委員会設置会社です。監査等委員会設置会社では、取締役会の内部に監査に注力した監査等委員会を設置します。

なお、監査等委員会は3名以上で、その過半数は社外取締役でなければなりません。また、監査等委員会により職務の監査が行われるため、監査役は設置しません。

監査等委員会の取締役の任期は他の取締役が原則1年であるのに対し、2年が確保されており、任期途中の解任は株主総会の特別決議が必要です。

会社の計算

計算書類の公告等

株式会社は、決算日に計算書類と呼ばれる貸借対照表、損益計算書、株主資本等変動計算書、個別注記表のほか、付随明細書と事業報告を作成します。

計算書類等は、それぞれの会社が備える監査機関により監査を受けなければなりません。監査を受けた後、取締役会の承認を受けることになります。

計算書類は、定時総会に提出して承認を受けることになります。事業報告についてはその内容を報告します。ただし、取締役会設置会社では、会計監査人とその他の監査機関の監査報告がすべて、計算書類を適法と認める意見であれば、計算書類についても内容の報告だけで足りるとされています。

定時株主総会終了後、貸借対照表を公告します。なお、大会社の場合は、損益計算書も公告します。公告は、ホームページなどを使う方法でもよく、官報や日刊新聞紙を使う会社は要旨を公告すれば足りるとされています。

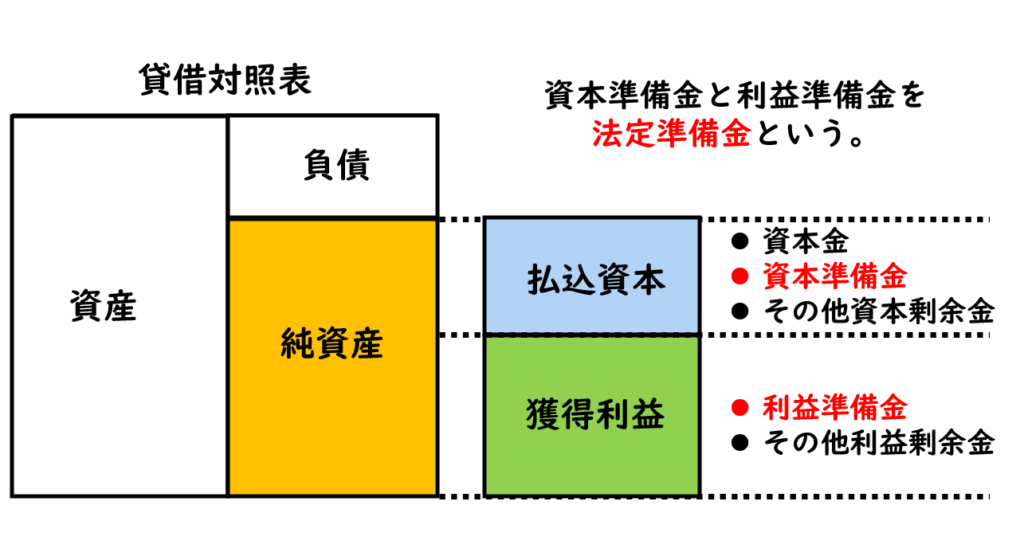

法定準備金

貸借対照表には、左側に資産、右側に負債と純資産が計上されます。純資産は、返済の義務がない金額等が計上され、払込資本と獲得利益とその他に分けることができます。ここでは、払込資本と獲得利益に絞って説明していきます。

払込資本は、株主から払い込まれた金額を表し、大きく資本金、資本準備金、その他資本剰余金に分けることができます。また、獲得利益は、経済活動によって得た利益の蓄積分を表し、大きく利益準備金とその他利益剰余金に分けることができます。

資本金は、株主から払い込まれた金額のうち、最低限維持しなければならない金額を表します。資本準備金と利益準備金は法定準備金といい、法律で積立てが強制されています。準備金は、資産が資本金を下回ることを防ぐための防波堤の役割を持っています。

利益準備金は、剰余金の配当のつど、その支出金額の1/10を積み立てなければならないとされています。しかし、利益準備金と資本準備金との合計額が資本金の1/4に達した後は、利益準備金を積み立てる必要はありません。

剰余金の配当

剰余金の配当は、原則として、その都度、株主総会で決議します。定時株主総会である必要はありません。また、要件を満たせば、取締役会で承認すると、それに基づいて年に何度でも配当することができます。

なお、取締役会設置会社は、定款に定めることで、期央に1回、取締役会の決議で金銭配当を行うことができます。この配当のことを中間配当といいます。

配当に回すことができる分配可能額は、資産から負債を差し引いた純資産の額から資本金、法定準備金その他法令で定める額を引くことで計算します。分配可能額がないのに行った配当は無効となります。

組織の再編等

合併

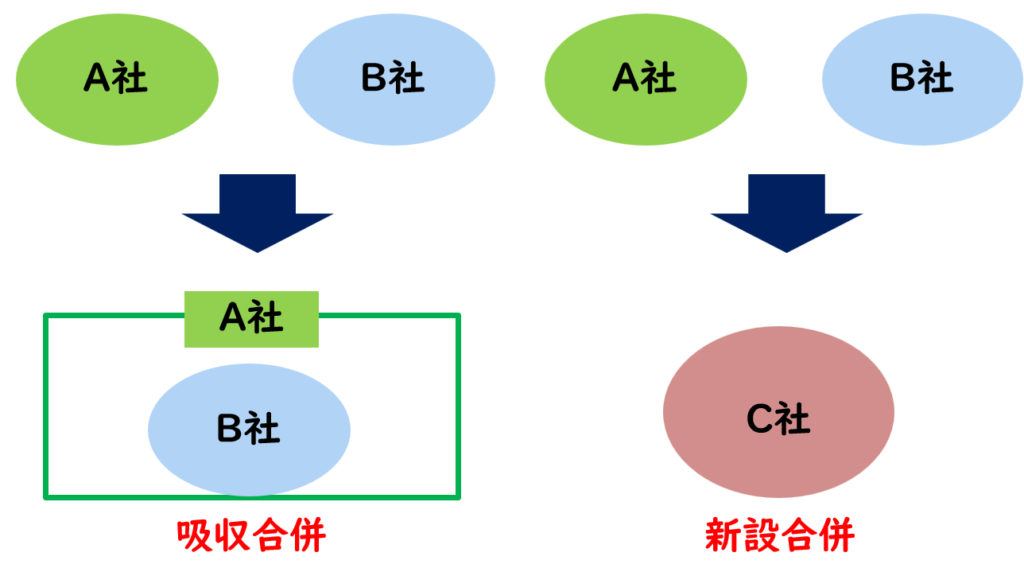

2つ以上の会社が1つになることを合併といいます。仮にA社がB社を吸収してA社になることを吸収合併といい、A社とB社が1つになり、新しい会社C社になることを新設合併といいます。

A社がB社を吸収する場合、B社の財産をA社に移転させ、その対価として、A社株式をB社株主に交付することになります。その結果、B社は解散することになりますので、この場合、A社を存続会社又は合併会社といい、解散するB社を消滅会社又は被合併会社といいます。

合併は解散する会社の財産の一部が移転するのではなく、解散する会社の財産が包括的に新設会社又は存続会社に移転します。

合併の場合、存続会社も消滅会社もどちらもそれぞれの株主に影響を与えることになりますので、両会社とも株主総会の特別決議による承認が必要となります。

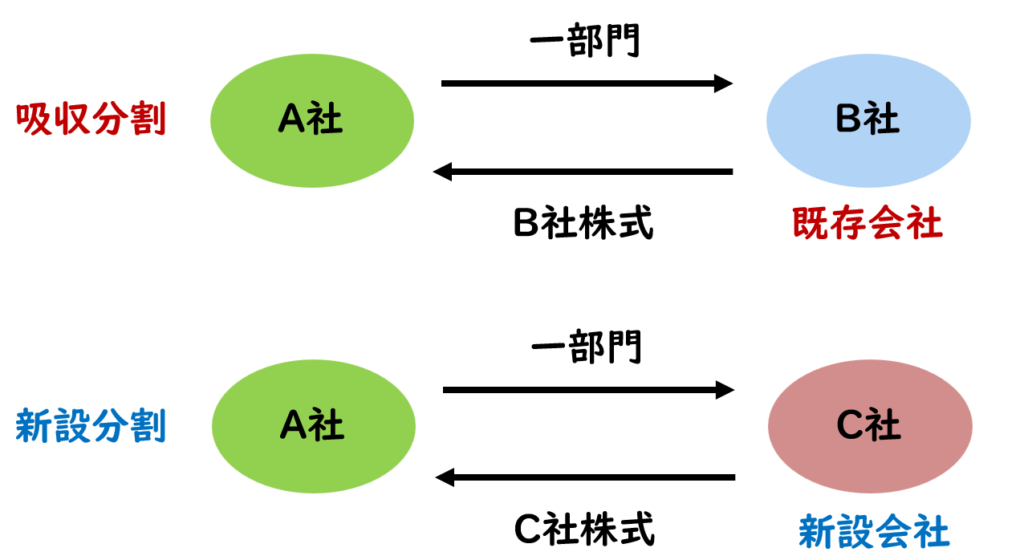

会社の分割

ある会社の一部門を別会社に移転させることを会社の分割といいます。移転させる会社が既存の別会社の場合を吸収分割といい、新設会社の場合を新設分割といいます。

吸収分割の場合では、例えば、A社が既存の別会社であるB社に対してある部門を移転させ、その対価としてA社はB社株式を受け取ることになります。

なお、ある部門を切り離したA社のことを分割会社といい、ある部門を受け入れたB社のことを承継会社といいます。

会社の分割の場合、その部門を構成する権利義務が個別に移転されるのではなく、部門ごとに一括して承継されます。

吸収分割の場合には、分割会社及び承継会社とも株主総会の特別決議による承認が必要となります。新設会社の場合には、分割会社の株主総会の特別決議による承認が必要となります。

分割に反対する株主は株式買取請求権を行使することができます。また、分割の無効は6ヶ月以内に起こす訴えによらないと主張できません。

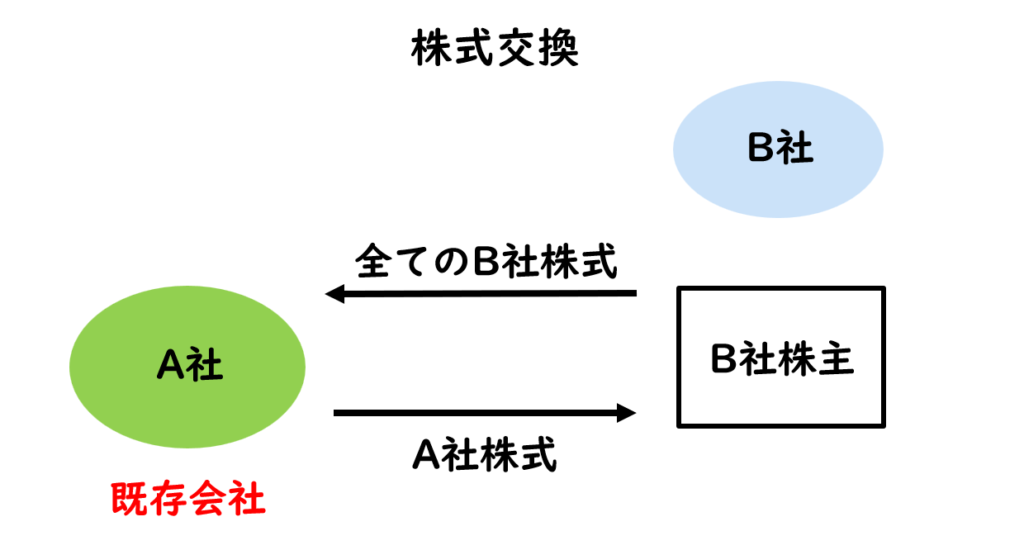

株式交換・株式移転

株式交換とは、完全親会社と完全子会社の関係になるための手続きをいい、例えば、完全親会社になろうとするA社と完全子会社になろうとするB社という2つの会社があった場合、B社株主が所有しているすべてのB社株式とA社株式を交換します。

その結果、B社が発行している株式のすべてをA社が持つことになるため、A社はB社を完全に支配することができることになり、A社は完全親会社となり、B社は完全子会社となります。

株式交換は、それぞれの株主に影響しますので、株式交換には、両社の株主総会の特別決議による承認が必要となります。

なお、完全親会社となる株式会社を新しく設立する手続きのことを株式移転といいます。

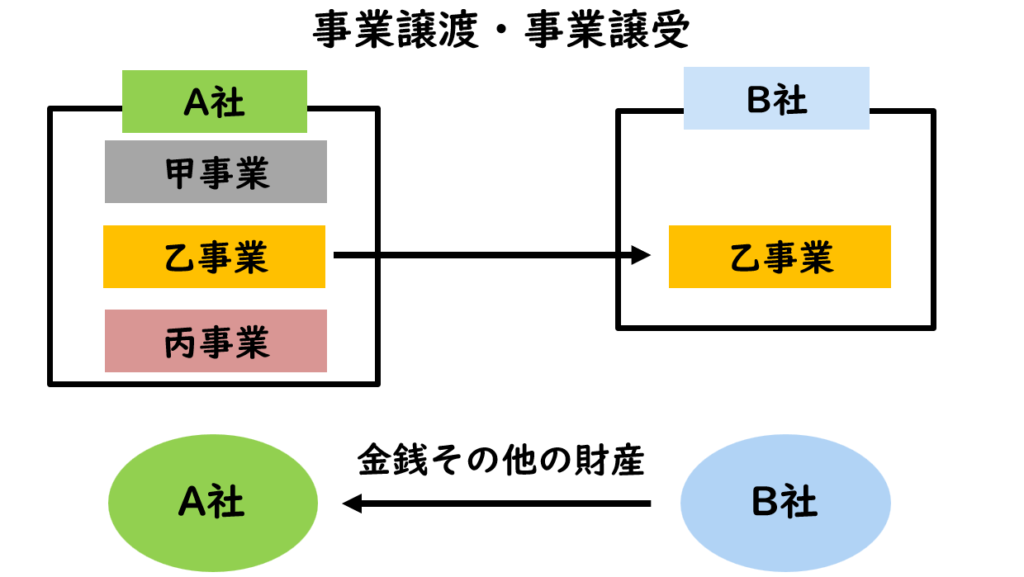

事業の譲渡・譲受

ある会社の事業を譲渡することを事業譲渡といいます。譲受ける側の対価は金銭その他の財産です。株式を対価とすることもできますが、その場合、現物出資の手続きが必要となり、少し面倒な手続きが必要になります。

事業譲渡は、売買・賃貸借契約による取引行為であるため、会社分割と異なり、事業を構成する財産を個別に移転することが必要となります。

なお、すべての事業を他社に譲渡しても譲り受けた会社から受け取った対価で別の事業をすることもできるため、すべての事業を譲渡しても当然に解散するわけではありません。

\ 最新情報をチェック /